资本风云:市值蒸发超过1400亿元,“零部件老三”天合光能库存超过300亿元

由于步伐太大,天和光能目前的债务和现金流压力大于其他零部件公司。天和光能在100亿日元停止增长、行业产能日益增长的背景下,如何度过这个难关?

当光伏企业普遍亏损时,光伏组件“老三”天合光能仍然保持盈利,这在整个光伏行业并不常见。

然而,在公司盈利的背后,现金流紧张,库存规模已经超过300亿元。鉴于光伏产品价格仍在下跌,如此巨大的库存将给天和光能带来巨大的减值风险。

在停止100亿定增的背景下,天和光能正在增加供应商资金的使用。此外,公司还在加大向银行的贷款力度,以便有足够的资金来应对行业的“严冬”。

光伏器件价格持续下跌,依靠系统业务实现盈利。

天合光能作为“光伏组件老三”,维护了光伏组件公司的“最终尊严”。

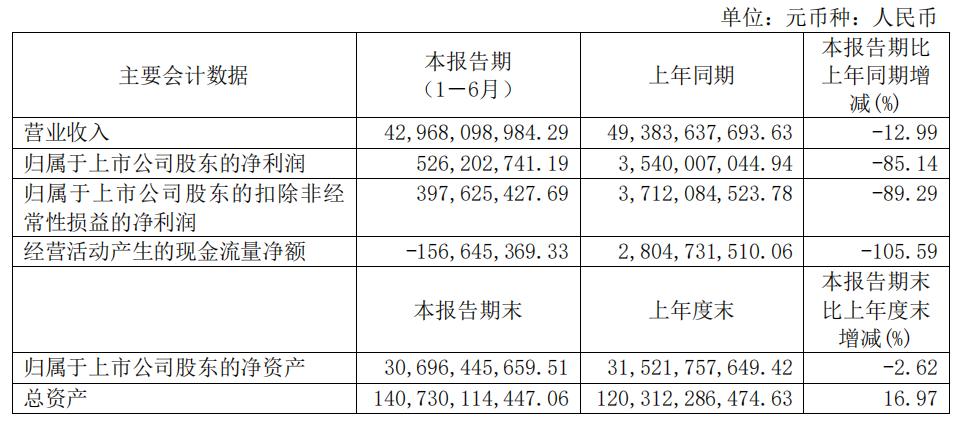

资料显示,2024年上半年,天合光能实现营业收入429.68亿元,同比下降12.99%,实现归母净利润5.26亿元,同比下降85.14%。

虽然盈利能力同比大幅下降,但与其它光伏企业相比,天合光能最终仍在盈利。

就收入而言,天合光能业务主要由三部分组成:光伏产品、系统产品和电站业务。2024年上半年,这三部分业务实现收入分别为300.6亿元、83.19亿元、25.28亿元,占公司主营业务收入的69.95%、19.36%、5.88%。

天合光能光伏产品主要是光伏组件。2024年上半年,其光伏组件出货量为34GW,仅次于晶科能源和晶澳科技,是中国第三大光伏组件供应商。

由于光伏组件生产过剩,产品价格一路下跌,大多数零部件企业都陷入了亏损之中。

比如2024年上半年“零部件老二”晶澳科技扣除非净利润损失8.19亿元,隆基绿能和通威股权零部件业务亏损,“零部件老板”晶科能源只保持微弱盈利。

天合光能零部件业务从零部件价格和其他零部件企业业绩来看,很难乐观。2024年上半年公司盈利的核心原因是光伏系统业务净利润6.02亿元。

据悉,天合光能光伏系统的业务主要包括支架和分布式结构。2024年上半年,天合光能光伏支架和分布式结构的出货量为3.2GW。

2024年上半年天合光能系统业务盈利能力开始上升,原材料价格下跌,公司经营策略调整。公司系统产品的毛利率在2024年上半年为18.36%,2023年为13.46%。

天合光能在2024年上半年实现归母净利5.26亿元,在设备业务利润改善的情况下,业绩优于晶澳科技等光伏组件公司。

到目前为止,组件价格仍在下降。近日,在华电集团2024年第二批光伏组件集中采购招标中,光伏N型组件平均报价为0.6869元/元。W。但是2024年第二季度,光伏N型组件的价格仍然在0.80元/季度。W-0.88元/W。

也就是说,2024年第三季度光伏组件企业亏损极有可能进一步扩大。

就天合光能而言,2024年上半年,光伏组件业务占公司总收入的70%左右。如果2024年第三季度天合光能零部件业务亏损扩大,即使系统产品仍能盈利,天合光能的整体表现也不容乐观。

库存规模超过300亿元,半年贷款184亿元

零部件价格持续下跌是所有行业都需要面对的问题。这不是天合光能的困境。真正困扰公司的是大规模库存和紧张的现金流。

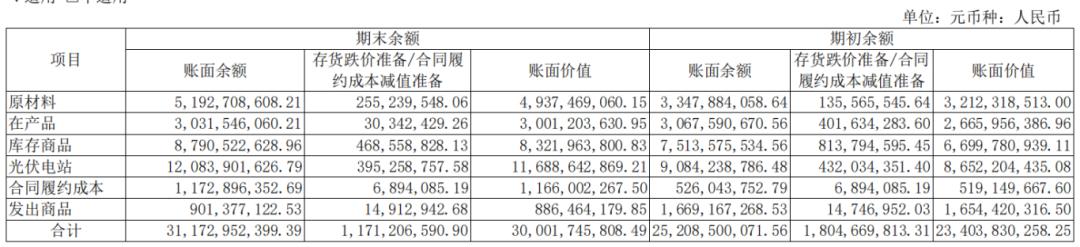

截至2024年6月30日,天合光能仅库存规模就达到300亿元,占公司流动资产的近35%。从拆分的角度来看,天合光能库存主要由原材料、库存商品、商品、光伏电站等组成。

其中,光伏电站、库存商品、原材料是公司库存的主要组成部分。截至2024年6月30日,这三类账面余额分别为120.84亿元,87.91亿元,51.93亿元。

2024年上半年,由于硅材料和组件价格持续下跌,公司计提了2.55亿元和4.69亿元的原材料和库存商品价格下跌;由于光伏电站等固资需要折旧,公司也计提了3.95亿元的减值。

天合光能仅在2024年上半年的库存减值就达到了11.71亿元。

值得注意的是,2024年第三季度,无论是硅材料、硅片还是零部件,价格仍在下跌,这意味着公司原材料和库存商品的降价仍在进一步扩大,这将进一步损害公司的利润,占用公司大量的现金流。

对本已紧张的天合光能而言,这对现金流更为不利。

截至2024年6月30日,天合光能流动资产达到239.4亿元,加上208.4亿元的短期应收账款和应收票据,不足450亿元。

与此同时,公司短期内需要支付的应付账款和应付票据高达408.8亿元,有息负债超过500亿元。

另外,天合光能还在不断提高产量,大量的在建项目需要资金完成。

天合光能在2024年上半年支付了83.42亿元的固定资产,导致上半年公司投资型现金流出84.92亿元。

就天合光能目前的情况和行业状况而言,目前天合光能资金并不充裕。所以,天合光能也是通过多种渠道筹集资金。

2023年6月,天合光能披露了109亿元的固定增长,主要用于淮安年产10GW电池项目、东台年产10GW电池项目、10GW零部件项目,补充营运资金,偿还银行贷款。

2024年7月3日,天和光能终止了固定增长。对此,天和光能解释说,经过仔细分析,决定终止向特定对象发行a股股票,充分考虑公司实际情况和金融市场及相关政策调整因素。

固定收益不顺利,天合光能向银行借款增加,2024年上半年,天合光能向金融机构借款184.6亿元,除偿还债务76.39亿元外,这笔贷款主要用于经营所需。

天合光能除了通过向银行借钱获得资金外,还利用其强大的产业链地位,扩大了对供应商资金的使用。

截至2024年6月30日,天合光能应付及应付票据已达408.8亿元,2023年同期为343.6亿元。

无论是银行贷款,还是应付款和应付票据,都属于负债科目,这类科目余额的增加也将推高公司的负债率,目前天合光能负债率为74.34%,2023年同期为70.29%。

负债率高达74.34%,也使得天合光能负债率超过晶科能源,成为头部光伏组件公司负债率最高的公司。

超过1400亿元的市值蒸发,希望分拆子公司上市。

天合光能的负债率已经上升到头部光伏组件的第一位,主要是因为公司疯狂扩张。与晶科能源专注于零部件生产不同,天合光能正在开放产业链生产。

2020年,天合光能与通威股份宣布投资150亿元,合作生产4万吨高纯晶硅项目、年产15GW拉杆项目、年产15GW切片项目、年产15GW高效晶硅电池项目。

合作投资正式拉开了天合光能对外扩张的序幕。据不完全统计,自2021年以来,合光能宣布对外投资金额高达数百亿元,并在硅材料、零部件、光伏系统和电站的各个环节生产。

为筹集对外提产资金,天合光能也在频繁对外大规模融资。

Wind数据显示,自上市以来,天合光能融资金额为596亿元,其中通过IPO和资本市场发行可转债融资金额为205.2亿元,间接融资金额为390.84亿元。

如果不是2023年6月公布的百亿固定增长停止,天合光能融资金额将继续上升。截至目前,天合光能市值仅为350亿元左右,市值不足公司募集资金的60%。

持续生产过剩和过高的负债率也使投资者对天合光能产生了怀疑,资本市场上公司股价一跌再跌。

截至9月20日,天合光能股价收于16.10元/股,低于股价高点80%以上,这也意味着公司市值蒸发超过1400亿元。

为缓解公司经济压力,天和光能计划将其子公司天和智慧(现更名为“天和富家”)分拆上市。截至目前,天和光能已有天和富家70.09%的股份。

据报道,天合富家主要从事分布式架构业务,主要为家庭提供光伏产品销售。2024年上半年,天合富家净资产为47.12亿元,净利润为2993.41万元。

天合富家,半年利润只有3000万元左右,目前估值已达200亿元,公司董事长也是天合光能实际控制人高纪凡女高海纯。

天合富家接受上市咨询前不久,多家投资机构宣布增资天合富家。有趣的是,在众多投资机构中,许多机构都是天合富家董事长高海纯女性。

目前,光伏企业的业绩和估值已经不再是当年的荣耀。此外,随着IPO审核的收紧,半年只赚3000万元的天和富家发行估值超过200亿元并不容易。天和光能想把天和富家分开,短期内很难实现缓解公司压力的想法。

对于天合光能来说,虽然布局光伏一体化可以让公司的盈利能力优于其他光伏企业。但不可否认的是,天合光能负债和现金流压力也大于其他零部件公司,因为步伐太大。

天合光能又该如何度过这一难关,在百亿定增停止、行业产能愈演愈烈的背景下,还需要时间来回答。

本文来自微信微信官方账号“创业前线”,作者:段楠楠,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com