降息靴落地,哪些资产将迎来泼天富贵?智氪

作者|丁卯

编辑|郑怀舟

2024年9月18日,美联储正式宣布将联邦基金利率目标区间降至4.75%-5.0%的50个基点。

这是美联储自2022年3月开启降息周期以来,三年后美联储首次降息。降息靴的落地也意味着美联储已经完成了货币政策转变,新一轮货币政策宽松周期正式开启。

在美联储会议决议公布后,全球大类资产闻到了声音。美股三大股指在短期暴涨后最终集体收跌。第二天,全球主要股权资产表现积极,日经225和恒生指数涨幅超过2%。;与此同时,美元指数大幅下跌,带动其他货币资产短期上涨;10年期美国国债收益率也大幅下降,提高了美国国债的表现;黄金资产强势上涨,一度接近2590美元/盎司的价格创历史新高。截止稿件在2584美元/盎司周围波动。

所以,从以往的经验来看,大类资产在美联储降息周期中的表现如何?哪些资产比较有升值空间?

不同的降息目的,不同的资产表现。

根据目的的不同,美联储的降息可以分为预防降息和救助降息。

其中,预防性降息通常发生在经济从过热到衰退的过程中,其主要作用是平滑经济周期的波动。一般来说,这种降息持续时间短,降息幅度不大。

然而,救济降息发生在突如其来的经济危机或明显的经济衰退下。主要作用是刺激经济表现,所以一般持续时间长,降息幅度大。

根据统计结果,除了这一轮降息外,1984年后,美国经历了7轮降息,分为3次预防降息和4次救助降息。

从目前美国经济增长和就业环境的表现来看,虽然部分经济指标有所放缓,但整体更像是经济从过热到衰退的过渡,暂时没有明显的衰退迹象。因此,这一轮降息周期很可能是预防性降息。

所以,在之前的降息周期中,主要大类资产的表现如何?

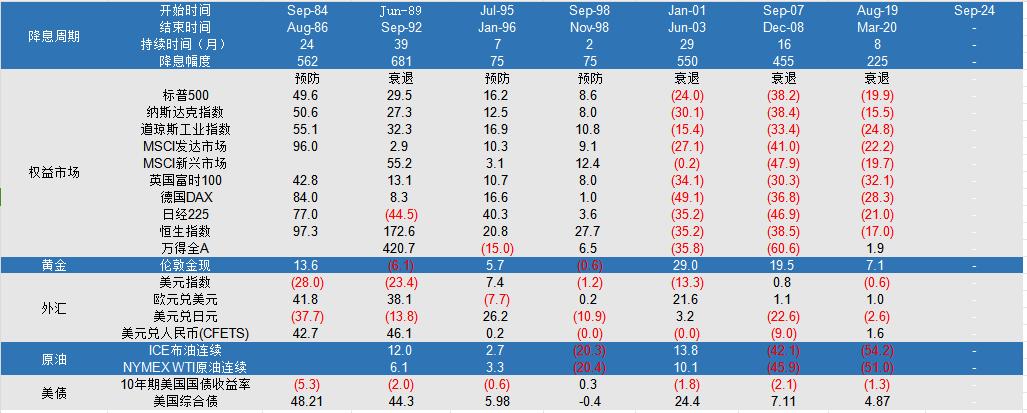

图片:美联储历次降息周期大类资产表现 图:36氪整理

从上表中的统计数据可以看出,美国债券和黄金在之前的降息中获胜率很高,而美元则大概率下跌。根据降息类型的不同,美股和全球主要股权资产的表现也不同。

美联储降息直接有利于美债

具体而言,我们将资产类别概括为以下几个方面:

对于美债来说,无论是缓解降息还是预防降息,都有非常明显的提振作用。在过去的7轮降息周期中,10年期美债收益率6次下降,胜率超过85%,平均利率下降超过180bp,与其他资产相比确定性最强。

那么,为何美债的表现更加确定?

理论上,美国政策利率直接锁定短期利率,换句话说,美联储降低联邦基金利率相当于带动短期利率同步下降,短期利率的预期是影响长期利率的一个非常重要的因素。因此,一般来说,打开降息周期会导致短期和长期利率同步下降。

图片:美债收益率和政策利率表现 信息来源:wind,36氪整理

然而,由于长期利率不仅受到短期利率预期的影响,而且受到经济增长预期的影响,长期利率在现实中的变化幅度和长期影响更加复杂。如果美国经济出现明显下滑或突发危机,降息将大大提高美国债券的避险特性,从而导致美国债券长期利率快速下降。典型的例子是2001年互联网泡沫和2008年次贷危机期间美国债券收益率的表现。

但如果是预防性降息,长期美债收益率的表现其实更平静。花旗的统计数据也说明了这个问题。根据花旗的数据,美国国债指数第一次降息后12个月的回报率约为6.9%,但只有2.3%的经济实现了“软着陆”。

在2022年启动的本轮加息周期中,10年美国国债收益率从1.5%上升到最高近5%。然后,从今年7月初开始,10年美国国债收益率开始回调,目前约3.65%。与7月初相比,83bp已经调整。换句话说,美国国债实际上提前反映了一些降息的预期。

这导致一些投资者担心美国债券的表现是否已经提前透支。事实上,无论是从历次降息后美国债券的表现还是平均回报率下降来看,美国债券过度曝光的概率都不大,降息靴落地后短期内可能会有小幅调整,但预计中长期美国债券仍将表现良好。

预防性降息权益资产的确定性最高

根据之前降息周期的统计,美国股市的主要宽基指数在降息周期中可以获得正均收益,但从胜率来看,美国股市在降息周期中的胜率只有57%。

根本原因是降息会带动无风险利率水平的下降,相当于降低公司的资本成本,有利于公司更好地扩大生产,提高未来的业绩,最终在估值上有利于股权资产。然而,作为经济的晴雨表,股市对经济基本面的预期变化更加敏感。

因此,如果是预防性降息,那么经济预期是乐观的。 随着无风险利率的下降,股权资产很可能会受到分子和分母的共鸣,表现会更好。在之前的预防性降息中,美股和大部分主要股权资产的胜率高达100%,整体涨幅相当可观。以标准普尔500为例,其之前三次预防性降息的平均涨幅超过24%,胜率高达100%。

图表:预防性降息周期的各种资产表现 信息来源:wind,36氪整理

但如果是缓冲降息,经济基本面的影响将成为主导权益市场的主要因素,降息不会改变股市的下行趋势。在之前的缓冲降息中,大多数股权资产的胜率都很低,主要市场的股权资产下跌的概率也很高。以标准普尔500为例。在四次缓冲降息中,标准普尔500的胜率只有25%,平均跌幅超过13%。

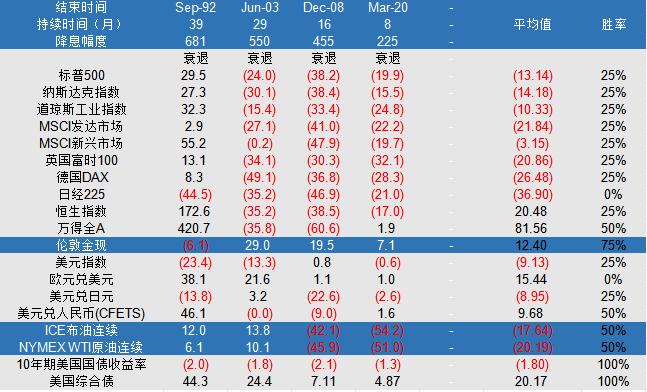

图片:各种资产在救助降息周期中的表现 信息来源:wind,36氪整理

美元指数大概率下跌

理论上来说,美联储降息会在一定程度上削弱美元的投资吸引力,导致资金外流。然而,美国经济和其他主要经济体的实际表现和其他央行的行动也是决定美元相对表现的重要因素。

从之前降息周期的统计结果来看,美元指数在降息周期中很有可能会走弱,整体胜率不到30%,平均下降幅度超过8%。

在其他主要汇率资产方面,整体趋势与美联储降息的直接关系并不强,主要取决于中央银行在周期内的货币政策动作和中国经济相对美国经济的相对强弱。据高盛统计,如果美国经济相对较强,并且中长期美元在周期内与更多非美国央行同步降息,其货币表现将比其他货币更强。

另一方面,从大类资产的横向对比来看,美元在降息周期中的胜率明显低于权益、债券等其他大类资产。

金子明显受益

从统计结果可以看出,在之前的降息周期中,黄金资产上涨的概率很大,整体胜率超过70%。是除美国债务外确定性最强的大类资产,平均涨幅也相当可观,接近10%。

同时,统计还发现,黄金在救助降息周期中的表现明显优于预防降息。在救助降息周期中,黄金的平均涨幅约为12.5%,胜率约为75%。但在预防降息中,黄金涨幅只有6.25%,胜率为67%。

其背后的根本原因是黄金以美元收费,而且从长期趋势来看,与美债收益率有着非常明显的负相关性。所以,当美联储打开降息时,黄金很可能会随着美债收益率的下降而上涨。与此同时,黄金的特殊性使其成为一种非常重要的避险资产,而在美国经济经历了非常明显的衰退或突发的重大金融危机的背景下,救济降息通常会发生,从而大大增加黄金的避险需求,加速黄金价格的上涨。

但是需要注意的是,除了美国经济和货币政策的影响外,全球地缘政治矛盾、恶性通货膨胀等都会对黄金价格的波动产生重要影响。

从这一轮黄金的表现来看,2022年10月开盘后,到目前为止,伦敦黄金现货的涨幅已经接近50%,最近随着美联储降息预期的升温,黄金价格又出现了强势上涨。因此,一些投资者也担心黄金价格是否已经透支了美联储的降息预期。

但事实上,在这一轮上行趋势中,黄金价格和美国债券收益率有一个非常特殊的偏差。根据市场主流观点,根本原因是随着美国财政的不平衡和地缘政治的频繁发生,美元的信用体系有所减弱,在全球外汇储备中的地位明显下降。作为美元信用体系之外的潜在替代品,由于美元信用的下降,黄金的长期价值有所提升。

所以,其实这一轮黄金价格走势背后的驱动因素比较复杂,并不完全是对降息预期的提前透支。也就是说,未来随着降息,黄金可能会在短期内随着预期的兑现而调整,但从中长期来看,降息的增加是很有可能的。

石油等大宗商品没有明显的关系。

从统计结果来看,石油、铜等大宗商品作为重要的工业资源,与美联储降息相关性不高,主要受供需格局影响较大。相对来说,需求主要受世界经济表现的影响。如果降息周期能够推动全球经济增长升温,石油、铜等大宗商品的需求将由于经济活动的提高而明显升温;供应由主要产油和铜国的供应决定。相对而言,供应对这类大宗商品的影响更为充分。

总结与展望

就当前美国经济和就业环境的表现而言,并无十分明显的衰退特征,本轮降息的可能性很大,属于预防性降息。从1984年至今,美联储各大类资产在历次降息周期中的表现来看,美国债券和美国股市资产在预防性降息中的确定性最强,世界主要股权资产和黄金资产的胜率相对较高,涨幅相当可观。但考虑到降息前可能会有早期反应,因预期在降息前夕兑现可能会有一定的调整,随着降息的推进,很大概率会有所表现。

但随着诱惑力的降低,美元资产大概率会下跌,横向比较中其他大类资产的胜率相对较差。但相对表现主要取决于美国和其他经济体在降息周期中的相对实力,以及同期其他非美国央行的货币政策步伐。

在其它大宗商品方面,总体而言,与美联储降息关系不大,主要受资产自身供需格局的影响。

*免责声明:

这篇文章的内容只代表作者的观点。

市场有风险,投资需谨慎。在任何时候,本文中的信息或意见都不构成对任何人的投资建议。在决定投资之前,如有必要,投资者必须咨询专业人士,并仔细做出决定。我们无意为交易者提供包销服务或任何需要具备特定资质或许可证的服务。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com