沪指开盘跌破2800点:银行、三桶油低迷,锂电池、饮料活跃。

9月3日,三大a股股指集体低开。开盘指数分化,银行股下跌连续2800点以上,深成指和创指开盘一度上涨1%以上。

从盘面上看,锂电池产业链全线反弹,中船系、新能源汽车、光伏主题活跃;银行、油气、电力、煤炭板块表现不佳。

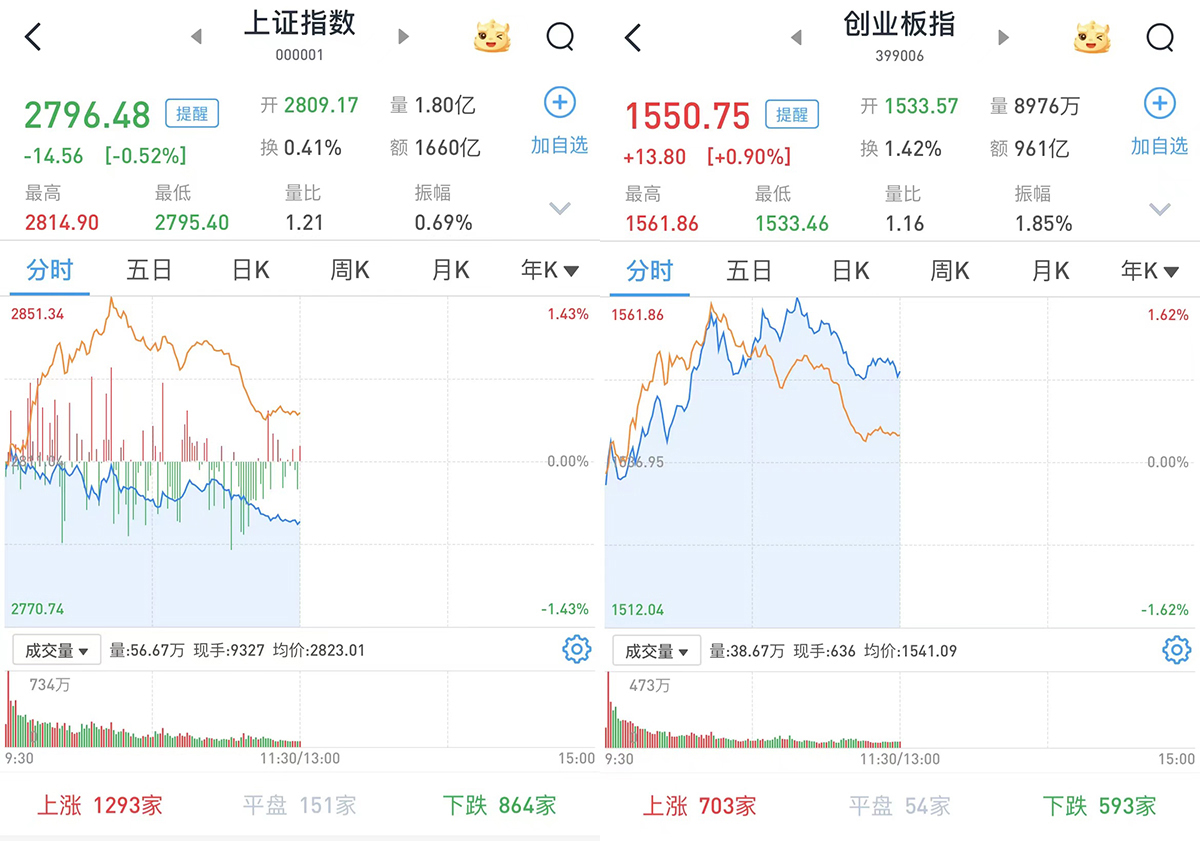

截至中午收盘,上证指数下跌0.52%,报2796.48点;科技50指数上涨0.62%,报674.15点;深证指数上涨0.82%,报8239.55点;创业板指数上涨0.9%,报1550.75点。

据Wind统计,两市和北交所共有2888只股票上涨,2094只股票下跌,平盘有361只股票。

沪深股市开盘总成交额3792亿元;据智慧VIP报道,两市和北交所共有46只股票涨幅超过9%,5只股票跌幅超过9%。

从盘面上看,反弹一天的银行股成为上证指数跌破2800点的关键因素,农行(601288)、中国银行(601988)跌幅超过3%,交通银行(601328)、工商银行(601398)、邮储银行(601658)、建设银行(601939)等跌幅超过2%。

三桶油的拉跨,也助推了上证指数低迷的表现,中国石化(600028)、中石油(601857)、中国海油(600938)分别下跌超过3%、2%和1%。

锂电池大幅上涨,南都电源(300068)、维科技(600152)等涨停或涨幅超过10%,赢合科技(300457)、科达利(002850)、天奈科技(688116)等涨幅超过6%。

酒类股也在上涨,食品行业反弹,莫高股份(600543)涨停,阳光乳业(001318)、迎驾贡酒(603198)、盐津店(002847)等涨幅超过3%。

国海证券指出,5-8月份市场持续调整,9月份正式进入业绩窗口期。流动性和政策调整再次成为市场的核心驱动力,风格切换率先,可以看好当前市场。价值与增长风格切换的转折点初步显现,增长相对价值的业绩优势开始扩大。美联储降息也有利于增长相对价值风格的超额收益从历史底层开始回升。汽车、电子和医药生物是9月份的首选行业。

方正证券认为,最近的政策为提高内需方向提供了边际增量,可以在一定程度上增强市场对经济底部的信心。然而,市场可能仍然期待短期和快速的强烈刺激政策。预期误差是市场被压制的重要原因。针对后续市场的表现,政策的实施、持续性和预期扭转的概率仍处于窗口期,需要继续观察上述因素的变化,短期内市场仍以波动为主。市场流通带来的调价短期内导致市场平均水平回归,随后的反弹有望跟随内需边际变化的方向。

光大证券指出,由于当地经济发展带动的电网基础设施加快,亚非拉市场共创“一带一路”,中国电气设备出口有望继续改善;在AI发展、制造业回流、电网更新、新能源建设加快的推动下,欧美市场的景气度仍将上升。我们国家的电气设备出口形势有望继续,仍然具有长期的投资价值。建议重点关注三星医疗、思源电气、海兴电力、金盘技术、华明装备。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com