中国富人,集体抛弃奢侈品

消费寒冬的冷风终于吹到了奢侈品市场。

2024年上半年,各大奢侈品集团纷纷发布财务报告。

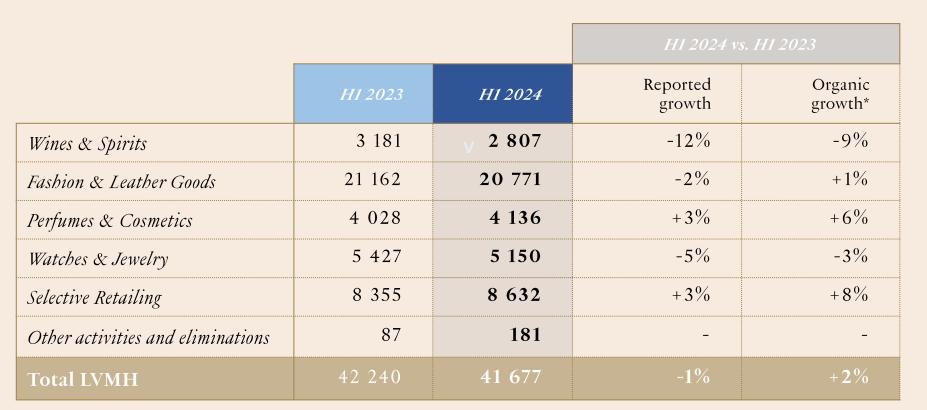

LVMH在巴黎奥运会上排得满满的,但镜头外却是1%。、利润14%,净利润双双下降,持有LV、Dior仍然无法抵消市场的低迷。

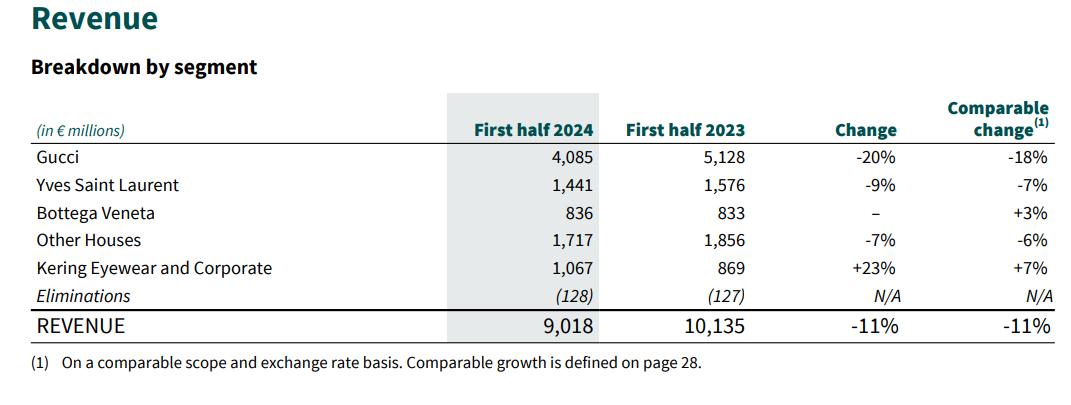

Gucci收益暴跌20%,其总公司开云集团净利润直接减半,同比下降51%。

但是仅仅利用经济不良似乎并不能完全解释这种寒流。

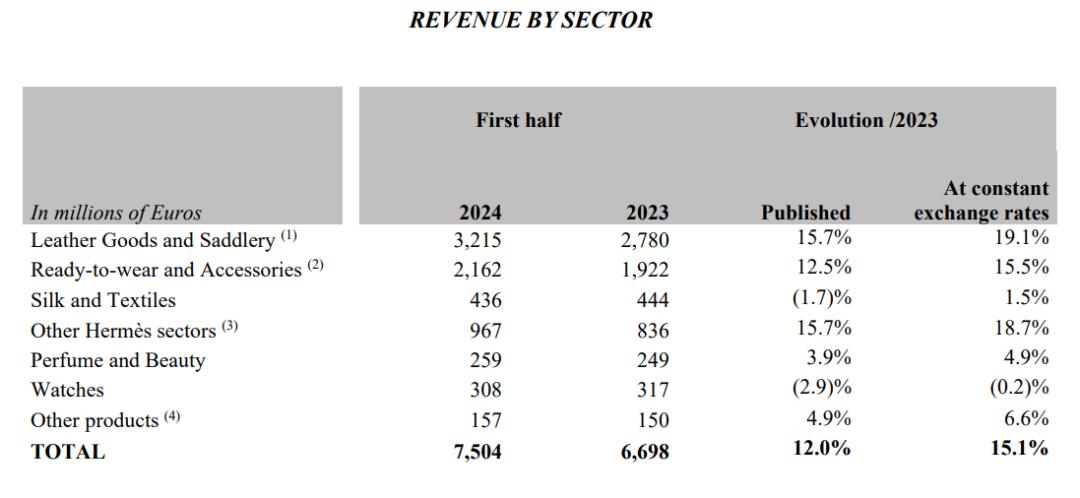

形成鲜明对比的是,上半年爱马仕的收入和净利润都在上升。Prada旗下全品牌收入增长,按固定汇率计算,Miu Miu领涨93%,堪称黑马。

高端消费在有喜有忧的业绩背后,正在发生怎样的变化?

尤其在备受期待的中国市场,随着中产阶级开始“理性”、有钱人变得低调,奢侈品还能卖动货吗?

奢侈品集团2024年上半年的业绩表现

Miu Miu救了Prada,Gucci连累开云。

上半年四大奢侈品集团的业绩表现可以归纳为几个欢乐和悲伤。

即便是最能抵御经济周期的奢侈品巨头,面对不断变化的消费市场,内部也在慢慢出现分化。

沥金在这些分化的背后,发现了四个值得注意的消费观察点。

首先,奢侈品集团的业绩提升依赖于王牌的核心竞争优势。

LVMH集团和开云集团表现不佳,环城河都有不同程度的松脱。

虽然LVMH集团没有展示各种品牌的营收贡献,但其两大主力LV和Dior所在的服装皮具部门的营收同比下降了2%。、经营业务利润同比下降6%。

占开云近一半收入的GUCCI收入同比下降20%,从环城河跌至“拖油瓶”。近两年来,Yves一度被集团视为现金牛。 Saint Laurent也卖不出去,收入同比下降9%。

另一方面,爱马仕,铂金包仍然可以打。提供40%收入的皮革和马具部门,上半年收入同比增长15.7%。

除Prada和Church's稳步增长外,Prada集团还拥有Miu。 Miu是一敌百。

对奢侈品巨头而言,主要品牌的竞争力对整个集团的业绩产生了深远的影响。

所以曾经齐头并进的主要品牌,为什么会产生分化呢?这个问题得到了沥金的第二、三点观察。

其次,经济低迷时期奢侈品牌的核心竞争优势来自于VIC的1%。

根据贝恩咨询曾经发布的一份奢侈品研究报告,全球不到1%的VIC为奢侈品牌提供了超过30%的利润。

经济低迷,富人继续买买买日常生活,但以前咬紧牙关拼经典款的中产阶级却不得不“理性”。

从这个角度来看,谁服务的高净值客户最多,谁就能牢牢把握30%稳定的幸福,谁就是最坚韧的。因此,爱马仕赢了。这在中国市场尤为明显。

三是奢侈品牌在经济低迷时期更加注重时尚创意能力,利用时尚势能刺激消费。

无顶奢造常青树的保值能力,必须依靠引领时尚潮流的创意能力。所以,Miu和爱马仕并不在同一个位置。 Miu也赢了。

近年来,从露脐装、超迷你短裙到裸钻内衣、芭蕾平跟鞋,千金少女感混搭叛逆知识分子风,Miu Miu不断地导出优秀的单品和风格,热度居高不下。

现在,在研究miu系穿搭时,小红书上有超过10万个笔记,Miu 凭借独特的设计,Miu抓住了年轻一代的顾客。

在高端消费寒冷的背景下,回归时尚周期,回归创意跑道,对于不是金字塔顶端的奢侈品牌来说,依然是一种打破游戏的方式。

四是奢侈品集团业绩的提升深度依赖于中国市场。

除核心品牌驱动外,集团的整体表现也与区域市场的表现密切相关,其中最大的变数是中国市场。

2024年上半年,亚太地区(日本除外)的收入占上述集团收入的30%以上,比如爱马仕集团,最高可达47%。

毫无疑问,拉高亚太地区收入的关键在于中国市场。

在过去的二十年里,中国消费者对奢侈品表现出了强大的购买力,但是近年来,这种奢侈品热明显消退。

奢侈品,在中国卖不出去?

LVMH、今年上半年开云表现不佳,很大程度上受到包括中国在内的亚太区(不包括日本)的影响。前者连续两个季度在亚太区的有机收入增长为负,后者被亚太区22%的利润下降拖成吊车尾。

即使是在亚太市场表现强劲的爱马仕集团,增长也在放缓。第一季度,亚太区(不包括日本)收入增长8.9%,第二季度收入增长4.4%。

为什么奢侈品在中国卖不出去?

首先,消费空间转移。日元价格下跌,中国客户前往日本购买,影响当地消费。

与中国市场受冷形成鲜明对比的,是日本市场的蓬勃发展。LVMH、在财务报告中,开云、Prada不谋而合地提到了赴日旅游消费,其中LVMH更是直接得益于中国游客。

但由于汇率波动,愿意跨国购买或寻找代购的消费者更注重价格,而不是风格。这种价格敏感的人在奢侈品目标客户中的比例并不高。

所以,消费空间转移的作用实际上是有限的,销售不动货的本质仍然是需求疲软。

二是经济低迷,消费分化,中产阶级和新贵收紧钱夹,“老钱”低调消费。

不同档位的奢侈品牌,中产阶级和高净值客户群体的服务比例不同,依靠中产阶级吸金的中档奢侈品牌更容易受到冲击。

并且这些品牌,跟风顶奢涨价,在将中产客户推得更远的同时,也未能通过品牌价值赢得更多高净值人群的市场。

三是偏好转变,富人由奢侈转变为“奢侈”。

白手起家,寒门贵子时代,首富们需要logo、老花儿来宣传自己的身价,现在热钱不再,只有“继承人”才能在奢侈品中安稳地生活。

无论是政治导向还是社会舆论的影响,中国富人在炫耀消费方面都更加谨慎,更倾向于“静奢”或不那么打孔的奢侈品。

这样的“奢侈羞耻”对于一些积累logo的奢侈品牌、产品都有很大的影响。

四是观念转变,中产阶级从进取型消费到精打细算。

即使是仍然有能力获得奢侈品的中产阶级,主观消费观念也在发生变化。

面临着不确定的环境,中产阶级更加担心阶级滑落,从进取消费转向稳健投资和实用消费。

鉴于二奢普遍保值性差,中产收窄对头部品牌以外的兴趣,对非头部品牌更加重视产品价值。

产品属性强的奢侈品牌更不容易受到影响,比如通过时尚设计收获年轻女性的Miu Miu,Moncler,以豪华羽绒为价值点。

各奔东西的奢侈品

面临低迷的市场,失去的中产阶级,曾经竞相涨价的奢侈品开始走上完全不同的道路。

头部继续聚焦高净值人群:爱马仕年初全线产品价格上涨,Kelly28喜马拉雅价格上涨34.3%,飙升至68.5万元;LV今年7月也完成了新一轮的涨价,凡勃仑买涨不买跌的效果依然是奢侈品。

但是中档奢侈品牌已经扛不住了,Burberry、YSL开始降价,试图再一次拉拢被涨价推开的入门级客户。

除降价外,布局更年轻、更受欢迎的业务也成为集团的救命稻草。

比如开云下注的眼镜部门,在集团一路亮红灯的表现中,上半年仍保持着23%的收入增长。

上半年,LVMH旗下的香水和化妆品、选择性零售是唯一一个增长的业务部门。

在过去的五年里,奢侈品牌的价格一路飙升,但最新的表现表明,价格上涨不能适应逐渐疲软的市场。至少越来越多的中国客户不买单。

对于大多数奢侈品牌来说,高净值个人是一个坚实的基础,但要大规模增长,就离不开中产阶级的进取消费。。如何赢回中国市场流失的中产阶级,将是这些品牌未来很长一段时间的主题。

中档奢侈品牌的调整方向可能是迂回的折扣策略,优秀的时尚创意能力,大众化、年轻化的业务补充。

本文来自微信微信官方账号“沥金”,作者:沥金,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com