微软:风景背后隐藏着隐患

自2023 年 12 月起,微软(NASDAQ:MSFT)上涨约 标准普尔是11.5%。 500 指数 (SPY) 在同一时间段内上升 18.5%。所以,微软也许不是最好的投资,但也不是糟糕的投资。

在过去的几周里,微软的股价从最初的历史高点下跌了大约 尽管其他一些分析师认为这是一次购买机会,但本文仍认为微软最多只能“拥有”。

和往常一样,我们首先要看到微软于平时。 2024 年 7 月 30 日公布的2024 财年季度和全年业绩。微软确实再次超出了预期,但幅度很小。收入高于预期。 2.6 十亿美元(而季度收入是 640 十亿美元),每股收益确实高于预期。 0.02 美金。

类似于过去几个季度和几年,微软报告了优秀的指标和较高的同比增长率。2024 第四季度的总收入是 647.27 亿美金,与 2023 年度第四季度 561.89 与亿美元相比,同比增长。 15.2%。虽然商品收入从去年同期开始? 168.53 这一季度,亿美元下跌至该季度。 132.17 亿美元(同比下降) 21.6%),但是“服务和其他”的收入来自 2023 年度第四季度 393.36 同比增长亿美元 30.9% 至 2024 年度第四季度 515.1 亿美金。从去年同期开始的营业收入 242.54 这一季度增加了亿美元。 279.25 亿美元,同比增长 15.1%。最后,从去年同期开始,每股摊薄收益 2.69 美元同比增长 9.7% 至该季度的 2.95 美金。

一年四季的表现也相当相似。总收入从 2119.15 亿美金增至 2451.22 亿美元,增长再一次由“服务和其他”推动,而“商品”收入同比停滞。尽管收入同比增长 虽然营业收入同比增长15.7% 从去年同期开始,23.6% 885.23 这个季度增加了亿美元 1094.43 亿美金。最后,每股摊薄收益从 9.68 美金增至 11.80 美元-同比增长 21.9%。

仅仅看几个季度的表现一般不足以合理了解一个企业。但是,回顾过去五年的表现,我们发现每股收益和自由现金流都有一些波动,但总的来说,企业的增长速度稳定且高度稳定。

虽然三个业务部门的增长率不同,但都实现了两位数的增长,其中生产力和工作流程部在 2024 年度第四季度收入同比增长仅为 11% 至 203 亿美元,智能云单位收入同比增长 19% 至 285 亿美元。第三个业务部门“更多个人计算”介于两者之间,季度收入同比增长 14% 至 159 亿美金。

上述季度业绩仍然按照旧的业务结构发布。2024 年 8 月 21 日本,微软报告了其报告分支机构和投资者指标的变化。三个分支机构一致,但几个子分支机构重组。

特别是新的子目标市场“Microsoft 365 商业化产品和云服务现在包括以前属于其它细分市场的几个业务部分:Windows 商业云曾经是“更多个人计算”的一部分,而EMS 和 Power BI 以前每个顾客都是“智能云”的一部分。

由于新的报告结构,微软也更新了。 2025 财年第一季度业绩指导。总体收益估计是一致的,但是三个不同单位的估计肯定发生了变化。

虽然微软第一季度的表现预期是一致的,但分析师实际上在过去几个月里对未来几个季度的预期一直在下降。收入预期略有下降,每股收益预期略有下降。在过去的三个月里,我们可以看到 27 次收益下降(不是一次性上涨),就每股收益而言,5。 一位分析师提高了每股收益的预期, 17 位置分析师降低了每股收益的预期。

另一方面,我们不应该忽视分析师在不久的将来仍然非常乐观。未来十年,分析师预计收入将是 11.50% 随着复合年增长率的增长,收益将从目前的约定中获得。 2450 亿美金增至 2034 财年的近 7300 亿美元。从每股收益预测来看,分析师预测未来十年的利润将是 12.90% 复合年增长率增长。

虽然对未来几个季度的预期略有下降,但核心信息是分析师对不久的将来极为乐观,估计 2025 财年增长 12%,2026 财年增长 16%,2027 财年增长 17%。

微软的业务确实有广泛的经济环城河,可以保护企业免受竞争对手的伤害,带来稳定的收入。然而,分析师并不认为微软可以继续以类似于近年来的速度增长。

我们仍然可以非常乐观地看待未来云基础设施市场的快速增长。但是我们真的不知道这个市场在美股经济衰退期间会如何表现,因为这个市场是一个相当年轻的市场。

但是只要我们讨论云业务,就应该指出微软在不断增加其市场份额。虽然亚马逊仍然略高于 30% 虽然微软的市场份额保持在市场领先水平, Azure 市场份额从 2018 年稍高于 15% 提升到现在 25% 上下。

虽然云业务无疑非常重要,也是增长的动力之一,但是微软的业务更加多样化,我们不应该忽视它的主要业务——例如 Windows 或 Office 商品。微软是一家如此伟大的企业,因为几乎每一个业务部门都围绕这项业务建立了广泛的经济环城河。除品牌名称外,我们还特别关注转换成本。几乎每一种商品都深深扎根于个人生活或商业结构,而转向竞争者的产品却是极其困难的。对整个公司的员工进行再次培训。 iOS 而不是 Windows 不但费用昂贵,而且可能影响日常工作和生活数周。将应用程序和数据从一个云供应商转移到另一个云供应商不仅需要大量的时间,而且会再次影响许多员工的日常工作和生活。对于 LinkedIn 一方面,企业可以依靠强大的网络效应——在经济衰退期间,只有游戏收入才能受到影响,因为它可以被视为休闲产品,而且具有相当周期性。

如果美国经济衰退,我们可以假设微软无法获得新客户,或者现有客户不会转化为更好更贵的产品,但它可能会保留现有客户,至少保持稳定的工作。然而,微软必须在未来几年以极快的速度增长,才能获得公平的估值。

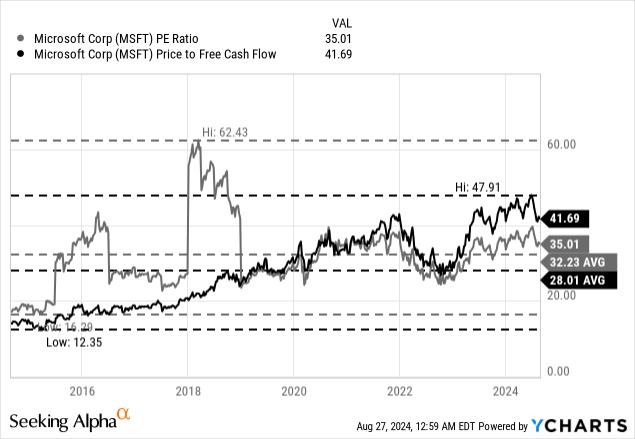

过去几个季度如此谨慎的主要原因之一是我们必须为微软支付的股价和股票的估值倍数。而且从目前的估值倍数来看,情况并没有真正改善。写这篇文章时,微软的市盈率是 35 倍,自由现金流为 42 倍。这两个指标不仅仅是高于 10 年平均水平(市盈率为 市盈率与自由现金流之比为32.23 28.01),而且绝对估值倍数也很高。

正如我们上面所看到的,微软在过去几年里不断提高每股收益和自由现金流,所以高估值倍数并不是利润下降的结果。

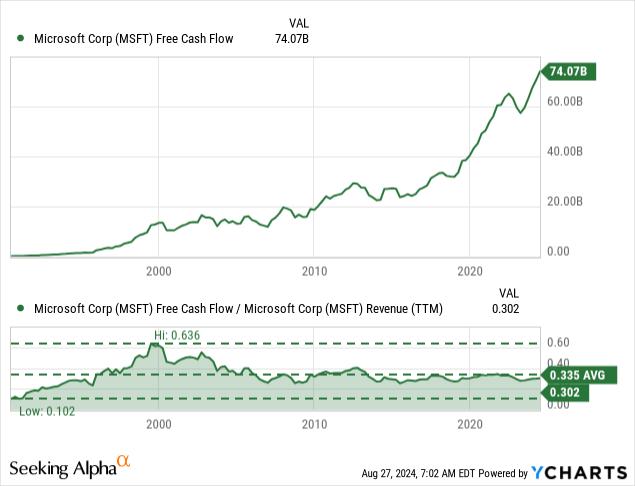

为更好地了解微软的实际价值,也许更准确,我们可以使用折现现金流来计算。和往常一样,我们以为 10% 计算折现率,因为这至少是我们希望实现的收益。在最新报告中,我们计算了已发行稀释股份的数量(74.72. 亿股)。如今,我们必须对未来几年的自由现金流和微软的实际增长率做一些估计。我们可以利用过去四个季度的自由现金流作为起点, 740 亿美元,而非估计自由现金流和增长率,让我们从不同的角度来看待股价。为获得今天公平的估值,微软必须在未来十年内每年增加自由现金流 18%,然后永久增长。 4%。

现在,让我们为这些数字提供更多的背景信息。第一,自由现金流已经达到历史最高水平。就微软而言,自由现金流量在增加,但存在一定的风险。我们已经接近周期高峰,未来几个季度肯定有可能降低自由现金流量。

此外,将来 10 年 18% 成长目标十分雄心勃勃。回首过去 10 年,这对于微软来说无疑是十年的成功,每股收益“只” 16.20% 复合年增长率增长率,且-如上所述-分析师预计未来十年每股收益的复合年增长率为 13%。总的来说,我不会下注微软未来十年的年增长率。 18%-特别是考虑到美国经济的隐性衰退和已经非常高的自由现金流。另外一方面,我们应该指出,过去几年的自由现金流转换已经相当稳定。

最后,我们可以看到永久增长率。在过去,我常常认为 6% 计算永久增长率(我还是觉得这些更高的终端增长率对于高质量的公司来说是合理的)。即便如此,也要谨慎,遵循。 CFI(与他人)意见,使用较低的终端增长率似乎也是合理的,但是由于业务质量高,4% 看起来一定是合理的。

毫无疑问,微软是一家伟大的企业,即使在美国经济衰退阶段也可能表现出色。但是,考虑到目前的股价,分析师认为微软不是一个好的投资。

本文来自微信微信官方账号“华尔街大事件”,作者:Daniel Schönberger,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com