汇添富郑磊:光晕褪去,尾端挣扎。

出品 | 妙投APP

作者 | 张贝贝

头图 | 视觉中国

核心看点:

获得超额收益的能力较差;

大盘股风格明显,当大盘股风格轮动到小盘时,净值减仓较大;

缺乏把握主要投资机会的能力。

三年,天差地别。

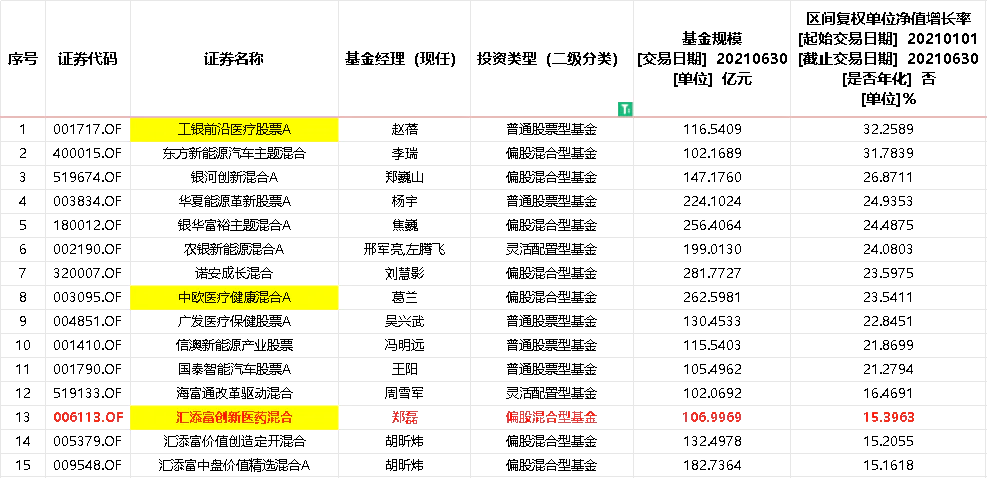

2021年上半年,由明星基金主管郑磊管理的汇添富创新药业混合基金规模为106亿元,年净增长率约为15.39%,在医药行业超过100亿规模的主动权益净增长中排名第三,紧跟赵蓓、葛兰,深受市场青睐。

(资料来源:同花顺iFinD)

根据田甜基金网的数据,该基金在2019年和2020年的同类排名较高,始终保持在前10%。

(资料来源:天天基金网)

但是高峰没有持续下去,然后就是下坡。

自2021年7月初以来,郑磊管理的汇添富创新药业混合净值已连续四年开始下降,累计单位净值从3.4095下降至今年6月底的1.2371,下降幅度达到63%,基金规模也只有49亿元左右,跌出百亿规模榜单,净值增长排名也达到了最后。

2024年第二季度,该基金同类排名落后88%(即同类排名落后20%)。

基金经理郑磊之前的“药业男神”晕倒了,陷入了被基民骂惨的局面。比如田甜基金网基金吧评论区几乎被侮辱性消息覆盖。

(资料来源:Wind)

因此,汇添富创新药业净值从持续增长到下降的原因是什么?

基金经理郑磊在基金管理的投资策略、投资风格、选股框架等方面是否存在问题。,除了医药行业集中采购常态和创新药物聚焦源头创新,审核质量要求提高,促使资本市场担心医药企业业绩压力,存在下降调整干扰?这对基金产品的后续基金投资具有重要的参考价值。

详细下文。

第一,业绩暴跌,不仅仅是行业的干扰。

该基金的业绩由贝塔收益和阿尔法收益两部分组成,找出原因这些方面都要考虑。

首先看看贝塔的收益。

根据定义,贝塔收益就是基金跟踪业绩评价标准的涨跌所获得的收益。一般认为,承担市场(或行业)风险带来的平均收益,是基金投资覆盖行业因素带来的干扰。

理论上,在只有行业因素的干扰下,郑磊管理的汇添富创新药业混合净值的下降幅度应该接近基金业绩基准收益率的变化。

但是根据Choice的数据,自2021年7月以来,汇添富创新药业混合基金净值的下降幅度一直大于业绩基准收益率。

由此可见,净值的下降,不仅受到行业的干扰,也受到其它不良影响。

(资料来源:Choice数据)

从基金的收益组成部分来看,基金的实际收益与贝塔收益的差额就是阿尔法收益。(Alpha),通常被称为超过标准的基金超额收益。所以,汇添富创新药业混合净值与业绩基准的差额本质上是阿尔法收益。

然后净值大幅下降,超过业绩基准,显然是阿尔法收益。(Alpha)这是由负值引起的。

对于积极管理的偏股型基金,阿尔法收益(Alpha)即基金经理通过选股、择时、组合管理等方式带来的主动收益,体现了基金经理的主动投资能力。

所以,汇添富创新药业混合基金阿尔法收益(Alpha)当为负值时,这表明基金主管郑磊的超额收益面临挑战。分析主要有两个原因:一是投资风格无法适应市场变化;第二,主要投资机会缺乏把握。

下一步,各自看看。

二是成也“大盘股风格”,失败也是“大盘股风格”

汇添富创新药业混合基金复盘郑磊管理,是一种显著的大盘股风格。

这些都与其投资原则和选股思路有关。

郑磊曾经在公共场合介绍过自己的投资原则:“识别风险”和“概率思维”,坚持选择优质证券,保持投资逻辑的一致性,最终伴随着好公司的成长。

它坚持基于基本面的五维选股理念,坚持高质量选股证券的基础。

第一是跑道,第二是底层商业模式,第三是行业竞争格局,第四是公司竞争优势,第五是公司管理。其中,郑磊更注重考虑公司的商业模式和竞争优势。,独特的商业模式和良好的优势可以使公司的业绩持续实现,促进估值的增加。

上述投资研究体系下,无疑大盘蓝筹股、白马股将是首选投资。

(资料来源:Wind)

注意:市值风格这一地区的数据并非各资产持股比例,而是基金与各资产回报率的线性拟合,即各资产对净值的影响。

自2018-2021年2月成立以来,汇添富创新药业混合基金管理的汇添富创新药业混合基金自2018年8月8日成立以来,确实受益于上述“大盘股风格”投资。

此外,2019年初市场跌至谷底后开始翻盘,医药行业也随之翻盘。

郑磊管理的汇添富创新药业混合基金自成立以来,净值一直在上升。两年多来,回报率达到236%,在药业主题基金中名列前茅,获得本文开头提到的“明星基金主管”。、药业男神光晕的重要原因。

(资料来源:左图天天基金网络,右图Choice数据)

但是需要注意的是,金融市场是变化的,大小市场的风格也是轮换的。

乘势而上,掌握风格转换,可以给基金投资组合的净值带来积极的效果。相反,如果不适应市场变化,基金持有的股票资产会大大减少。

显然,在2021年2月至2023年12月,当硬科技崛起,以及新冠肺炎疫情后小盘股利润快速修复,郑磊管理以大盘股为主的汇添富创新药业混合基金,开始逆市场风格。

而且该基金前期持有的重仓股并未大幅调整,部分股票股价有较大的减仓,并连累净值。

(资料来源:每日基金网络数据整理)

比如这只基金自成立以来一直持有爱尔眼科。

2021年6月前,凭借眼科市场的巨大空间,以及它是a股唯一一家眼科上市公司的稀缺性,以及体外孵化和盈利后并行的商业模式,以及始终保持营收增长20%以上的竞争优势,股价持续走强,甚至有机构和散户透露其未来10年的业绩给予其估值溢价。

假设爱尔眼科自基金成立之日起于2018年8月8日开仓,股价收盘价从7.87元/股上涨至2021年6月30日的41.23元/股,上涨超过400%。结合2021年6月30日爱尔眼科持股比例已达9.72%,是第一只重仓股,其股价上涨极大地支撑了净值的提升。

然而,2020年新冠肺炎疫情的扰动并没有像市场预期的那样在2021年结束,而是持续到2023年。这对爱尔眼科的主要眼科业务发展产生了很大的不利影响,在业绩提升带来压力的前提下,市场开始缩小其估值溢价空间。

此外,从2022年开始,何氏眼科、瑞普眼科、华夏眼科等公司相继上市。爱尔眼科是a股唯一一家眼科上市公司,其稀缺优势也有所下降,股价进一步下跌。截至2024年8月30日收盘,爱尔眼科股价已达9.7元/股,接近基金成立时的水平。

但是需要注意的是,在2021年6月底至2023年6月底股价持续下跌期间,郑磊管理的汇添富创新药业混合基金加仓,基金持股从1465.61万股增加到3857.88万股,而在随后的一年中,基金持股从1465.61万股增加到3857.88万股,而在随后的一年中,基金持股减少到960.37万股,损失较大,净值下降。

虽然新冠肺炎疫情可以控制,但在宏观经济压力大、消费复苏低于预期的情况下,爱尔眼科的业绩提升仍在承压,2024年第二季度收入只增长了2%,比前期增长了20%。 差距很大,这也许是基金开始持续减持的一个重要原因。

然而,自2021年6月30日以来,爱尔眼科股价已经下跌了70%以上。

(资料来源:左图Choice数据,右图粗略计算)

再看一遍,基金经理郑磊偏爱的大盘股风格和长期持股的操作习惯,会给基金业绩带来很大的连续性,当市场大小风格转化为小盘股时。(基金成立以来,有很多股票持有5个季度以上的重仓股,爱尔眼科持有23个季度的股票)

今年以来,虽然大盘股市场有所好转,但在基金持有小盘股的前提下,净值并没有增加,这也是汇添富净值持续下降的重要原因。只能说投资风格调整有点晚。

此外,基金经理郑磊也错过了许多判断基金投资机会的机会。

三是对投资机会的把握能力不足。

与许多公募基金经理在市场热点来临时快速灵活配置不同,郑磊管理的汇添富药业混合基金缺乏把握许多热点投资机会的能力,错过了许多提高净值的机会。

从2018年成立至今的定期报告中总结基金的投资策略、运行分析和前景,有两点可以证明上述判断:

首先,2020年新股疫情爆发后,新冠肺炎相关医疗企业业绩大爆发,英科医疗、蓝帆医疗等多只基金加仓生产医疗手套。汇添富的基金在2020年第一季度和第二季度的定期报告中明确提到放弃了与抗疫相关的资产,其前期持有的与新冠肺炎抗疫相关的注射玻璃瓶龙头山东药玻在2021年Q1、继续减持2021Q2。

直到2022年第一季度报告才明确提到,与抗疫相关的中药资产在组合中适度增加。2022年第一季度,基金前十大重仓股增加了中药企业以岭药业和同仁堂。

结合以岭药业在2022年第二季度的销售情况,持股2个季度的涨跌幅度为 23.98%;同仁堂在2022年4季度不再是前十大重仓股,2022年4个季度持股区间股价涨跌-0.07%。;并且在2023年第一季度重新进入前十大重仓股,并且在2024年第一季度不再拥有,5个季度的涨跌幅度-5.86%,这只基金的“新冠概念股收益”并不多。

第二,2023年第三季度和第四季度,创新药的减肥药概念是医药行业金融市场最引人注目的表现。然而,郑磊管理的汇添富创新药业混合基金并没有看到相关标的的布局。直到2024年第二季度,诺泰生物才在基金中开仓,可以提供司美格鲁肽等多肽减肥药原料和相对纯正的减肥药概念股。

要知道,诺泰生物在2023/7/1-2024/31期间,三个季度的涨跌幅度达到了48%,这波收益基金并没有“吃掉”。

所以,郑磊管理的汇添富创新药业混合基金近年来错过了许多投资机会,而这些机会本可以带动净值的提升。

第四,未来会怎样?

综上所述,汇添富创新药业混合净值的表现取决于两个方面:一是医药行业前期的干扰是否被清除或改善,将决定基金行业的贝塔收益是否会增加;二是影响超额收益的点是否得到提升,如基金前期不适应市场风格变化,投资机会把握能力不足。

首先看行业方面,是有好转的。

一方面,大部分公司的仿制品企业参与集中采购后,对医药相关企业业绩增长的干扰已经有限。比如恒瑞药业,随着大部分仿制品参与前期集中采购,对业绩的压力已经消化了很多,今年上半年交出了营收和净利润双增的成绩单,走出了集中采购影响下的“业绩阵痛期”。

另一方面,创新药物政策的审计和监管越来越严格。虽然会压制一些伪创新公司,但对真正创新的企业是有利的。而且很多专注于创新药领域的企业已经开始展示自己的优势。

比如创新药企百利天恒、神州细胞、科伦药业控股子公司科伦博泰生物、亚盛药业、东曜药业、基石药业等创新药企,今年上半年扭亏为盈。此外,百济神州中期报告引人注目,2023年亏损持续收窄,预计2024年单季度盈亏平衡将实现。

在最近的资本市场上,这也是创新药行业活跃的重要原因。

如果能维持今年下半年市场对创新药业的积极态度,汇添富创新药业混合基金规划的创新药业企业包括恒瑞药业、科伦药业、海思科等。,这些都是转型创新药业企业,这可能会带动净值的提升。

此外,8月28日,国家美国食品药品监督管理局综合司发布《医疗器械管理法》草案征求意见稿,提出将医疗器械开发创新纳入开发重点政策,对创新器械的支持明显。

此外,8月29日迈瑞医疗发布中期报告后,第二天反弹收于9.9%,也提振了市场情绪。创新设备也可能有市场。然后,基金规划的创新设备企业,包括迈瑞医疗和惠泰医疗,可能会有博弈市场。

但是在需求低迷的情况下,包括爱尔眼科、爱博医疗等眼科相关企业的业绩可能仍然会承压,金融市场可能很难反弹。所以,如果后续基金主管没有调整仓位,仍然长期持仓,那么上述创新药/机械企业布局的反弹收益可能会受到消费医疗相关企业的对冲。

所以总体而言,汇添富创新药业混合净值有望提高,但也要注意,基金经理的投资理念可能很难改变,即使改变也需要时间。因此,基金的短期或更多是市场对医药行业情绪改善带来的净值增加,仍然很难回到类似排名的顶端。

只能说,抵制自己的缺点是一件很酷但很难的事情,这个过程并不容易。但如果我们能熬过来,也许是冬天过去了,春天开花了。

免责声明:本文内容仅供参考,本文所表达的信息或意见不构成任何投资建议,请谨慎作出投资决策。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com