更加赚钱的中概股,什么时候回到烧开时代?

表现看上去不错,但在多重封印下,中概股在市场上一直无法掀起新的浪潮。

多年后,面对中国证券交易所的股价和市值,许多投资者将回忆起2020年3月至2021年中国证券交易所市值飙升的美好时光。

那时候,每个人都是巴菲特。在拼多多,30美元上涨到212美元。从30美元到157美元。

接着,中概变成了“中丐”。接着,“中丐”又回到了中概,只是荣耀不再。

即使中概业绩在当前的经济环境中依然出类拔萃,但也不再重现过去的“辉煌”。或是,泡沫不再重现。

包括许多因特网公司在内的中概股相继发布了第二季度的财务报告和中期报告。

无论是像腾讯这样的1000亿美元巨头,还是像阿托快一点、阿托快一点、贝壳这样的小巨头,财务表现一般都还可以。然而,与今天的财务表现相比,金融市场并不买账。

无论是上网人数还是上网时间都达到了顶峰。在资本市场眼里,以中国证券交易所互联网为主的中国证券交易所已经失去了过去的想象力。更复杂的国际形势也给中国证券交易所贴上了多重封印。

拼多多,主动增加“滤镜”

电子商务平台是中概股中最不缺的,电子商务平台也是最糟糕的。

成长型学生拼多多依然表现出强大的暴发力,但却成了跌得最惨的那一个。

第二季度,拼多多实现营收970.6亿元,同比增长86%,增速较前几季度有所放缓,但仍可称之为大幅上升。根据Non-GAAP计算,净利润为344.3亿元,同比增长125%。

公布财务报告当晚收盘下跌28%。

下跌一般归因于管理层在财务报告电话中拼命降低投资者的预期:一是利润会下降。另一个是现在不回购股票或者分红,很快就不会发生了。

这并不是拼多多第一次在电话会议上降低预期,但是拼多多每次都保持三位数的增长,这让这种“劝导”在高增长面前失败。

这一次,拼多多的增速放缓,管理层的“劝导”信号更加明显:“拼多多未来几个季度的利润和净利润增速将会减少,这将成为一种趋势”,最终导致拼多多股价暴跌。

每年4月至次年3月,守擂者阿里巴巴的财年公布了2025财年第一季度的季度报告。本季度收入为2432.4亿元,同比增长4%。

淘天集团在电商板块的收入为1133.7亿元,比去年同期下降了1%。然而,GMV的高位数增加了,订单增加了两位数。阿里CEO吴泳铭在财务报告电话会议上表示,直播和100亿元补贴计划带来了更高的用户回访率和更高的回购率。“随着市场份额的稳定,货币化的步伐可以开始加快。”

云智集团的收入为265.49亿元,同比增长6%;国际业务收入为292.93亿元,比去年同期大幅增长32%。东南亚电商平台Lazada于7月首次盈利。

吴泳铭表示,大多数业务将在1-2年内实现盈亏平衡,并逐步开始投入大规模盈利能力。

第二季度,JD.COM获得了2913亿元的利润。虽然收入增长只有1%,但也赚了更多的钱。经调整,净利润为145亿元,比去年同期的86亿元增长了68.6%。超出预期的利润主要取决于毛利率的提高。第二季度,JD.COM毛利率达到15.8%,比2023年同期提高了1.4%。它不仅得益于零售,也得益于物流。

在财务报告电话会议上,JD.COM高管强调,内部供应链效率的提高和公司管理效率的提高。

现在参加电商大战的不仅仅是猫狗拼和维品会,抖音、快手、视频号、小红书也在不断地蚕食电商这块巨大的蛋糕。

甚至还包括美团。2024年第二季度,美团即时发货订单达到62亿单。

随着战争的升级,电子商务平台不得不加码。拼多多增加了100亿元的补贴预算,淘宝天猫发放了比往年更多的大额优惠券。JD.COM推出了“非常18”的月度营销活动,本月还扩大了“买贵双赔”的比价范围。

有些财务报告还不错

非电子商务的中概股,要么营收持续增长,要么利润大幅上涨。即使这些利润来自降本。

腾讯控股第二季度营收为1611.17亿元,同比增长7.98%,是中概互联体量最大的巨头,净利润。(Non-IFRS)增长53%,达到573.13亿。

有了这么大的数量,在利润方面还是有两位数的增长并不容易。视频号广告收入作为腾讯“全村希望”,同比增长80%。

虽然上半年餐饮市场增长率处于个位,但美团在第二季度实现了823亿元的利润,同比增长21%。 ,其中,当地核心商业收入607亿元,增长18%左右。满足价格敏感的消费者的“拼好饭”业务增长强劲,成为餐饮外卖订单数量的重要驱动力。

美团Q2调整税前利润达到136亿元,同比增长77.6%。新业务的亏损减少已经成为关键点,尤其是美团更喜欢通过提高平均价格、关闭仓位、收缩补贴等方式持续减少亏损。

年度活跃用户数量和商家数量也创下历史新高。

随着旅游业市场的强劲复苏,OTA平台的业绩也迎来了爆发。

第二季度,携程收入128亿元,比去年同期增长14%;净利润为39亿元,同比增长51.85%。出境机票酒店订单恢复到2019年同期的水平。随着入境旅游和海外本土产业的发展,携程海外平台的收入增长了近70%。

即使总是被人诟病用爱发电哔哩哔哩,财务报告也相当漂亮。

根据2024年第二季度的财务报表,收入同比增长16%,达到61.3亿元。其中,广告业务收入同比增长30%,游戏业务收入同比增长13%。

Q2广告业务进入快车道,最大的两个驱动力是电子商务和数字家电。电子商务抢客户,价格战,烧钱找流量,哔哩哔哩获得更多预算。在财务报告电话会议上,哔哩哔哩高管表示,今年“618”,哔哩哔哩电商用户的广告数量同比增长3倍,哔哩哔哩也为商家带来了50%的新客户率,其中母婴和亲子行业的新客户率超过70%。

哔哩哔哩的毛利同比增长49%,毛利率连续8个季度环比增长。此外,尚未盈利的哔哩哔哩在第二季度完成了17.5亿元的正向经营现金流。

滴滴也开始盈利。

虽然是龙头企业,但网络汽车并不是典型的好生意。虽然佣金很酷,但滴滴比其他网络平台做全国生意难多了。我们不仅需要处理每一个市级的地方政府,还需要时刻拿出真金白银来补贴乘客。

但是今年第二季度,滴滴也实现了利润:净利润为17亿元。

亏损转盈的原因很简单:供需变化,司机太多,可以得到和以前一样的订单,甚至更多,不用给司机高额补贴激励。

中概互联网在衣食住行中的代表是贝壳。2024年第二季度,贝壳的财务表现优于第一季度。其背后是第一季度市场调整因高基数和季节性原因而大幅消散,第二季度市场在利好政策频发的前提下逐步修复。

贝壳净收入在2024年第二季度为234亿元,同比增长19.9%。净利润达到19.0亿元,同比增长46.2%。净收入远高于2022年同期的138亿元和2023年的195亿元。

虽然房市一片哀嚎,过去的优等生万科活得很辛苦,但作为中介的贝壳,一直保持着赚钱的水平。

还能回到烧开时代吗?

一般情况下,中交股都经历过很多过山车。

自2020年疫情爆发以来,全球居民因出行不便被迫在家工作一段时间。虽然实体经济受到影响,但互联网公司受益匪浅:

不管是上网人数还是上网时间,都在不断增加。

原本与互联网抗争的人,也被迫开始用手机点外卖、购物、观看直播和短视频。

与此同时,特斯拉推动了整个新能源电动汽车行业的发展,蔚来、理想、小鹏相继上市,其中市值表现最好的蔚来一度超过1000亿美元。

再加上美联储持续的非常规货币宽松政策,导致中国证券交易所特别是中国证券交易所的互联网,不断受到机构投资者和投资者的青睐。充足的流动性被投资于中国证券交易所。

作为一只小盘股,它的涨幅是显而易见的。从2019年底的19美元涨到2021年2月16日的157.66美元,涨幅超过700%。

整体市值也一度接近600亿美元。

哔哩哔哩被用户亲切地称为“小破站”,但从市值上来说,这个量已经无法用“小”来形容了。房地产巨头万科在巅峰时期市值不到600亿美元。

今日再看这一市值,仍会感叹当时投资者的期望如此之高。

在市值巅峰的前一年,也就是2020年的财年,英里的收入只有120亿元,增长也不是特别高,只是同比增长了77%。净利润方面,损失31亿元。

但是那个时候,金融市场有足够的流动性。

同时也给出了足够可怕的估值。

如今,过去半年的收入规模已经在一个季度内完成。公司持有的现金、现金等价物、定期存款、短期投资总额为人民币139.1亿元,也高于2020年底的128亿元。

但是今天的哔哩哔哩市值仅为61亿美元,仅为其峰值的十分之一。

蔚来在巅峰时期也从1000亿美元跌至84亿美元。

2021年2月18日,腾讯控股股价市值突破7万亿港元,相当于当时两个深圳市的GDP总和,汇率相当于人民币超过6万亿元。

2020年Q4实现营收1336.69亿元,同比增长26%,净利润为26%,腾讯市值达到这一数字。(Non-IFRS)332.07亿元,同比增长30%。

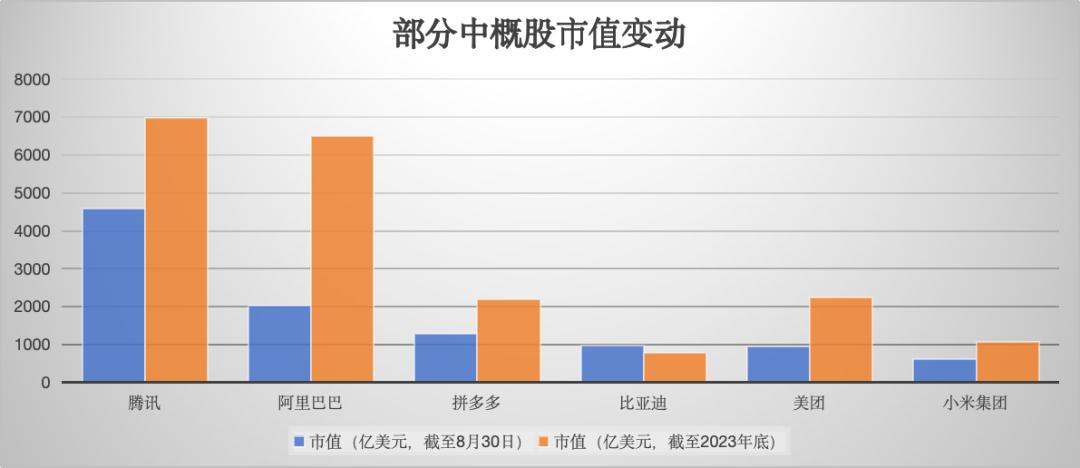

截至2024年8月28日,腾讯控股、阿里巴巴、拼多多、比亚迪、美团、小米、网易、JD.COM、农夫山泉、携程是市值前十的中国证券交易所。总市值1.2亿美元。

腾讯控股、阿里巴巴、美团、拼多多、JD.COM、小米、农夫山泉、比亚迪、蔚来、贝壳是2020年底市值前十的中国证券交易所,市值共计2.3亿美元。

在过去,蔚来、美团、百度和JD.COM的市值也超过了1000亿美元。现在市值1000亿,只剩下腾讯、阿里、拼多多。

河东三十年,河西三十年。

今天资本市场的变化,已经把这句话改成了“三年河东,三年河西”。

这种说法在中概股中的体现是,更赚钱,但股价低,市值低,没有人愿意成为股东。

本文来源于微信微信官方账号“豹变”(ID:baobiannews),作者:李昱玮,编辑:邢昀 ,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com