技术公司会不会一直为英伟达的高增长买单?

文|吴俊宇

编辑|谢丽容

近日,英伟达公司公布了一份数据仍然光明的财务报告,但股票连续两天下跌。

在美国西部时间8月28日,英伟达公布了2025财年第二季度(英伟达2025财年为2024年1月至2025年1月,2025财年第二季度约为2024年第二季度)的财务报告。英伟达收入300.4亿美元,同比增长122.4%;净利166.0亿美元,同比增长168.3%;营业利润为186.4亿美元,营业利润为62.1%。

理论上,收入增长了122.4%,已经相当不错了。但是在过去三个季度(2023年第三季度-2024年第一季度),英伟达的收入增长率已经超过了200%。英伟达预测,下一季度收入增长将继续回调。2024年第三季度,英伟达的业绩引导收入为325亿美元,上下浮动2%-也就是说,英伟达的收入增长率将在2024年第三季度下降到80%。。

由于美国西部时间8月28日收盘,英伟达股价125.61美元,下跌2.1%,因此投资者的高预期没有得到满足。英伟达财务报告发布后,股价在第二个交易日继续下跌。截至美国西部时间8月29日收盘,英伟达股价下跌6.4%,为117.69美元。总市值2.89亿美元。

AI芯片是英伟达的核心增长动力,其主要客户是大型科技公司(微软、亚马逊、谷歌、Meta等)、政府部门(美国、日本、法国、新加坡等)。2024年第二季度,英伟达的数据中心业务收入为262.7亿美元,收入增长154.5%。英伟达营收市场的数据中心占87.5%,是历史上最高的。。

在第二季度财务报告后的投资者电话会议上,英伟达管理层披露,云计算制造商(如微软、亚马逊、谷歌等)占数据中心收入的45%左右,互联网、消费技术公司(例如Meta)、在数据中心,特斯拉等占收入的50%以上。

换句话说,是大型科技公司的资本支出决定了英伟达的收入增长率。科技公司的资本支出往往用于购买芯片、服务器、租赁土地和建设数据中心,这与计算投资密切相关。

财经统计了美国四大科技公司(微软、亚马逊、谷歌、Meta)2019年第一季度-2024年第二季度资本支出状况。2024年第二季度,这四家科技公司的总资本支出增长率达到65.9%,这是过去至少5年的最高水平。

伴随着科技企业资本支出接近巅峰,高韧性AI芯片投资能否带来预期回报的问题也随之而来。

在2024年第二季度财务报告电话会议上,一位投资者问:“客户关于AI芯片投资回报率和资本支出可持续性的争论非常激烈。英伟达应该如何回答这个问题?”英伟达的创始人黄仁勋没有直接回应这一点。他解释说,更快的处理速度会带来更低的能耗和更低的会计成本。

顾客是谁?依靠谁来成长?

英伟达拥有一个庞大的AI芯片分销网络,它涵盖了“直接客户”和“间接客户”。

通常英伟达会先将AI芯片直接销售给戴尔、惠普、超微、富士康、联想等OEM(代工制造)、ODM(生产设计)经销商,这些经销商被英伟达定位为“直接客户”。经销商再次向大型科技公司(如微软、亚马逊、谷歌、Meta等))、由于各国政府机构(如美国、日本、法国、新加坡等)都配备了芯片服务器,因此科技公司、各国政府都被英伟达定位为“间接客户”。

英伟达的客户集中度比较高。根据英伟达的财务报告,英伟达从有限的客户那里获得了巨大的利润,这一趋势可能会持续下去。

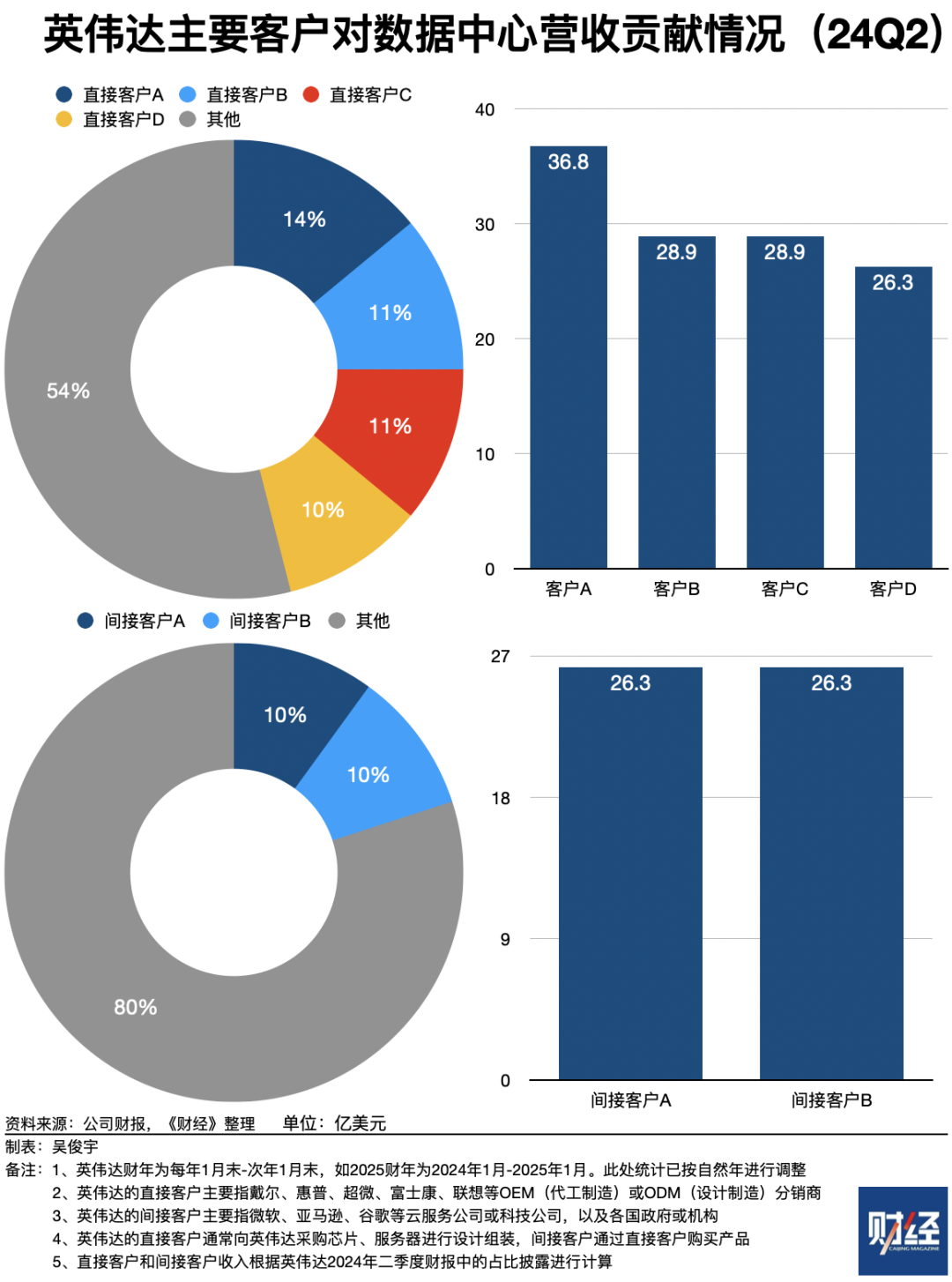

根据2024年第一季度的财务报告,英伟达披露了2名大客户在数据中心的季度收入中占13%和11%。2024年第二季度财务报告披露,在数据中心的季度收益中,英伟达前四大“直接客户”分别占14%。、11%、11%、四家公司的总比例是10%,46%。英伟达的两个“间接客户”在数据中心的季度收入中分别占10%和10%。然而,英伟达在财务报告中没有公布上述“直接客户”和“间接客户”的名称。

换言之,在这个分销网络中,稳定英伟达基本收益的是OEM。、ODM经销商。英伟达作为英伟达的“直接客户”,向OEM销售库存芯片、ODM经销商直接获得利润。然而,真正决定英伟达增长速度和空间的是来自世界各地的大型科技公司和政府机构——虽然他们是“间接客户”,但他们是AI芯片的最终客户。

在财务报告电话会议上,英伟达管理层解释了建立这种分销网络的原因——服务器进入数据中心的过程非常复杂,GPU(图形处理器)应根据数据中心地址在附近运输。、CPU(中央处理器)、交换机、网卡等硬件配置也应提供集成、组装、调整、维护和更换等服务。英伟达不擅长这些任务,所以应该由OEM。、完成ODM合作伙伴。

一位中国科技公司的战略规划师解释说,上述工作毛利率极低,不超过20%,不适合英伟达自己的结局。但OEM、ODM制造商的下沉服务水平是不可替代的。他们不但可以帮助英伟达占领市政企业(政府、金融、电信、能源等行业)、中小型企业等难以直接服务的市场份额,也可以大量消化英伟达的芯片库存,使英伟达迅速回笼现金流,从而降低经营风险。

大型科技公司是英伟达目前的主要收入来源。为了说服科技公司购买AI芯片,英伟达创始人黄仁勋说:“你买得越多,你就越能省钱。”英伟达管理层在2024年第一季度投资者电话会议上表示,科技公司每购买一美元AI芯片,未来四年就能获得5美元的云收益。如果按照2024年英伟达数据中心收入超过1000亿美元的计算,2024年云计算公司可能会为英伟达创造超过450亿美元的收入,而大型科技公司可能会创造超过500亿美元的收入。

英伟达试图扩大各国政府机构的增量市场。为了说服各国政府购买AI芯片,黄仁勋今年2月在迪拜世界政府峰会上直言不讳地表示,每个国家都应该建立自己的“主权AI”,因为每个国家都应该拥有自己的数据。2024年第一季度英伟达管理层财务报告电话会议披露,2024年“主权AI”业务将为英伟达带来近100亿美元的收入。但是到2023年,业务收入为零。

现在,英伟达的成长引擎主要依靠大型技术企业。在采购芯片、服务器、租赁土地、建设数据中心等方面,科技公司的资本支出经常被使用。科技企业的算率投资将直接导致资本支出的增加。

曾经有中国科技公司数据中心的业务人员告诉《财经》,英伟达的AI芯片被公认为“吞金兽”。其采购增长率直接影响科技公司的资本支出。过去,英特尔CPU芯片的采购成本原本只占数据中心建设成本的30%左右。如今,英伟达GPU芯片的采购成本占数据中心建设成本的50%以上,甚至在极端情况下超过60%。

财经统计了美国四大科技公司(微软、亚马逊、谷歌、Meta)2019年第一季度-2024年第二季度资本支出状况。

大型科技公司的资本支出与英伟达数据中心的业务收入增长率基本成正比。2024年第二季度,这四家科技公司的总资本支出增长率高达65.9%,这是过去至少五年的最高水平。

科技公司的正常资本支出增长率通常在20%左右。微软和谷歌是英伟达最大的间接客户之二,2024年两家公司的资本支出增长率已经达到了70%-100%。这一资本支出增长率已经达到了近五年的巅峰。一位中国云厂商数据中心业务负责人和一家中国科技公司的大型业务负责人表示,如此高强度的资本支出超出了很多从业者的预期,甚至可能存在泡沫。

在2024年第二季度财务报告电话会议上,微软、亚马逊和谷歌管理层表示,2024年全年资本支出将保持目前的快速增长趋势。Meta管理人员甚至表示,到2025年,资本支出将保持较高水平。同时,微软管理层也判断,2025财年(2024年7月至2025年6月)的资本支出将高于2024财年。微软管理层还透露,目前资本支出的60%以上与芯片等设备的采购费用密切相关,其他费用为土地和数据中心建设费用。

这意味着英伟达的收入增长率将在微软、Meta等公司的支持下保持增长,至少在2024年,甚至到2025年上半年。英伟达可能无法保持100%以上的收入增长率,但仍能保持两位数的高增长率。

另一个科技公司的账户

英伟达一直将投资AI芯片的乐观预期传递给科技公司和各国政府,这将带来高回报。投资者关心的核心问题是英伟达能否真正实现这些预期,保持高速增长。

影响英伟达能否持续高增长的因素有四个——一是英伟达下一代产品的产能和良率;二是科技公司资本支出周期波动;第三,科技公司自主研发芯片的替代过程;第四,大型产业的发展。

英伟达下一代商品Blackwell系列芯片的生产能力和良率问题并不严重,这对英伟达的收入增长影响有限。

Blackwell今年8月被传出良率不够高导致交货延迟的消息。2024年第二季度英伟达管理层财务报告电话会议表示。英伟达管理层表示,为了提高生产良率,已经调整了Blackwell。当Blackwell在2024年供不应求时,Hopper系列芯片将增加供应。Blackwell计划在2024年第四季度开始大规模生产,今年将投入数十亿美元收入,2025-2026年将大规模采购。

对科技企业而言,高强度资本支出是不可持续的。

在过去的一年里(2023-2024年第二季度),微软、亚马逊、谷歌、Meta的资本支出分别为557亿美元、550亿美元、443亿美元和288亿美元。与此同时,微软、亚马逊、谷歌、Meta的净利润分别为881亿美元、444亿美元、876亿美元和515亿美元。

衡量资本支出的一个常见指标是,如果数据低于50%,累计资本支出/净利润率为10年——一般是可持续的;如果低于25%,说明有长期竞争优势。近一年来,四家科技公司的资本支出/净利润率均超过50%。这意味着,虽然微软、亚马逊、谷歌和Meta可以在短时间内支持高韧性资本支出,但这并不是一种长期健康可持续的做法。

根据上述中国云厂商战略规划师的判断,2025年下半年可能是一个转折点。随着科技公司资本支出经历了增长高峰,未来通常会出现负增长。目前,微软、亚马逊、谷歌等公司还没有明确规定2025年下半年的资本支出。一旦科技公司的资本支出处于低谷,英伟达的收入增长率也会下降。

AI芯片的使用寿命一般为3-4年。理论上,科技公司大规模采购芯片后,下一轮设备折旧的高峰期为3-4年。

今年8月,一位曾经从事芯片投资的科技公司战略规划师告诉《财经》,半导体行业的一轮周期一般为36-48个月。芯片价格、芯片需求在上涨周期同时上涨。但是当周期减少时,芯片的需求,芯片的价格都会同时下降。AI芯片周期从2022年底开始。从理论上讲,AI芯片需求可能在2025年第三季度或2026年初达到顶峰。到那时,英伟达的挑战也许才会真正开始。

虽然微软、亚马逊、谷歌都在购买英伟达的AI芯片,但是AI芯片也是自己开发的。他们不想被别人控制。2024年,微软、亚马逊、谷歌自主研发的AI芯片正在加速。这逐渐成为英伟达未来长期增长的变数。

在2024年第二季度的财务报告电话会议上,谷歌管理层透露,公司最新开发的AI芯片Trillium正在投入使用。Trainium亚马逊自研训练芯片、Inferentia自研推理芯片计划在2024年下半年推出新产品。在2024年第二季度财报后的投资者电话会议上,亚马逊管理层表示,目前AI芯片市场实际上只有一家供应商,商品不错,但供不应求。顾客总是希望提高计算能力的性价比,亚马逊的自研芯片将具有更高的性价比。

目前,科技公司自主研发的AI芯片更具防御性,目的不是完全取代英伟达,而是通过自主研发的芯片来补充和降低芯片的采购成本。自主研发的专用AI芯片一般根据自身需求进行优化定制,可以为客户提供更具性价比的云服务。

亚马逊是自主研发AI芯片最积极的云计算制造商之一。自研推理芯片Inferentia于2018年推出,自研训练芯片Trainium于2022年推出。2022年,亚马逊曾在官方网站上披露,Trainium已经在亚马逊AWS上部署了数万枚。现在,Trainium和Inferentia已经发展到第二代,并且已经有大量的云服务客户。Inferentia推理云服务的用户甚至包括字节跳动。

在2024年第二季度财务报告后的投资者电话会议上,亚马逊管理层表示,目前AI芯片市场实际上只有一家供应商,商品很好,但供不应求。客户一直希望提高计算能力的性价比,亚马逊的自研芯片会有更高的性价比。亚马逊还计划在2024年下半年推出新的自研AI芯片。

2023年11月,微软宣布已经开发了AI芯片Maiaia 100。该芯片公布的性能参数接近英伟达H100芯片。微软管理层在2024年第二季度财务报告电话会议上表示,该芯片已投入使用。顾客包括西门子和Snowflake、MongoDB、一批著名的软件公司,如Teradata。

谷歌自研AI芯片始于2015年。第六代自研AI芯片Trillium于今年5月在谷歌发布。在2024年第二季度财务报告电话会议上,谷歌管理层透露,公司最新开发的AI芯片Trillium已经投入使用。

目前,英伟达在数据中心AI芯片市场占据绝对主导地位。AI芯片包括GPU和其他AI芯片。前一种通用能力强,可用于AI练习和推理;后一种一般以AI推理为主,少数可用于AI训练。根据富国银行今年2月的数据,2023年英伟达GPU在全球数据中心的市场份额为98%。TechInsightsightsig半导体市场调研机构 根据2024年的数据,AI芯片英伟达在2023年的市场份额为65%。

微软、亚马逊、谷歌等科技公司自主研发的AI芯片会给英伟达的长期增长带来变数。但目前影响极其有限。在性能要求低的AI推理芯片市场,科技公司自主研发的芯片未来可能有机会获得少量份额。然而,英伟达很难在对性能要求极高的AI培训芯片市场取代它。

大型产业的发展是直接决定大型科技公司后续资本支出增长率的核心因素。如果大型产业顺利推进,英伟达将顺利度过资本支出周期的波动,未来很有可能保持稳定增长。

现在的实际情况是,Meta选择了一个免费的开源模型,还没有获得相关的收入。2023年第三季度至2024年第二季度,微软、亚马逊、谷歌的云计算业务营收增速和营业利润均有所提升。与过去两年的最低点相比,微软、亚马逊和谷歌的云计算业务收入增长率提高了5-10。%,5-15的营业利润率提高了%——但是这并不能完全得益于大型模型。部分原因是,随着美国宏观经济的改善,公司的IT支出也在增加。

在2024年第二季度财务报告电话会议上,微软、亚马逊、谷歌都表示,AI相关收入有所增加,但并未透露相关细节。然而,创收并不意味着一定会增加利润。短期内,AI相关投资甚至开始拖累部分企业的利润。在2024年第二季度财务报告电话会议上,微软管理层表示,由于AI基础设施支出增加,微软云计算业务(包括微软智能云和生产力流程业务)毛利率同比下降2个百分点至69%。

唯有产业链上下游真正形成良性循环,英伟达的故事才能继续。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com