年内市值下跌超过500亿,眼科巨头被冷落。

资本市场上有一句流行语叫“金眼银牙”,描述了眼科和牙科这两条黄金赛道。如果你是眼科的领导者,你能赚很多钱吗?

近年来,眼科龙头股爱尔眼科股价在k线上画了一幅“”A”字。自2024年初以来,爱尔眼科股价累计下跌39.89%,总市值蒸发超过500亿元。目前,爱尔眼科股价距离2021年7月股价高点42.49元下跌70%以上。

爱尔眼科股价在8月29日收盘,为9.42元,总市值878.6亿元。

过去头上光环的爱尔眼科,为什么现在被市场忽视了?业绩增长放缓是关键因素之一。业绩数据的背后,爱尔眼科的商誉减值风险受到外界的关注。

上半年业绩增速放缓,券商利润下降预测

为什么近几年爱尔眼科在二级市场被冷落?

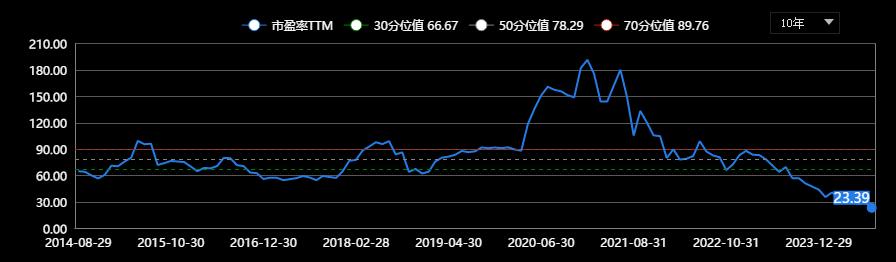

首先看估值因素,2021年,资金青睐行业龙头股,爱尔眼科市盈率最高。(TTM)一度超过190倍。

但是随着市场的上涨,爱尔眼科的估值拐点出现了,企业开始了一轮估值调整。爱尔眼科最新市盈率(TTM)不到24倍,已经跌至近10年30分(66.67倍)以下。

再次看到业绩因素,2024年上半年,爱尔眼科实现收入105.5亿元,同比增长2.86%。;实现净利润20.5亿元,同比增长19.71%。

2023年上半年,爱尔眼科的利润和归属净利润分别为26.45%。、32.61%。经过比较,今年中期报告业绩增速低于去年中期报告业绩增速。

业务方面,2024年上半年,屈光、白内障、眼前段、眼后段等爱尔眼科项目收入同比增长3.16%。、3.64%、4.81%、5.11%、3.05%和-7.5%。

华安证券分析师认为,上半年爱尔眼科业绩增速放缓,主要受消费压力、行业竞争激烈等因素影响。

同时,华安证券分析师下调了2024年爱尔眼科的盈利预测。该券商分析师预计,2024年爱尔眼科将实现223.11亿元的营收(前239.46亿元);以“考虑消费压力和行业竞争的加剧”为由,实现归属净利润38.08亿元(前值41.78亿元)。

最近,国海证券分析师、东吴证券分析师也对爱尔眼科的利润预测进行了调整。

除业绩增长率发生变化外,外界更关心爱尔眼科的商誉减值风险。

据媒体报道,自2021年以来,爱尔眼科已经宣布收购了180多家医疗机构的股份。在过去几年频繁的并购加持下,爱尔眼科积累了声誉。截至今年第二季度末,爱尔眼科的商业名称为77.49亿元,同比增长30.31%,本期信誉约占股东权益的37.65%。

在2024年中期报告中,爱尔眼科提醒商誉减值风险,“如果M&A的目标资产经营情况没有达到预期,则存在商誉减值风险,对上市公司的损益产生不利影响。” 截至2024年6月底,爱尔眼科计提商誉减值准备金额超过15亿元。

近几年,企业多次卷入舆论风波,提醒公关危机风险

根据灼识咨询预测,预计2025年私人眼科医疗服务市场规模将达到1103亿元。根据CICC分析师发布的研究报告,预计2030年屈光手术市场规模将达到近1000亿元,预计2030年白内障手术市场规模将超过1000亿元。

爱尔眼科是眼科医疗服务赛道的领头羊。截至2024年上半年,屈光项目、验光服务项目、白内障项目占营收的39.40%。、22.49%、爱尔眼科三项业务总利润占16.46%,占78.35%。

爱尔眼科正在实施国内业务“1” 8 N“战略意味着长沙爱尔眼科医院将成为世界级眼科医学中心,在北上广深、成都、重庆、武汉、沈阳建设8个国家和地区一流眼科医学中心,推动N个地区领先眼科医院的建立。

然而,爱尔眼科的国内业务面临两大挑战。

第一,竞争挑战。目前,眼科医疗服务跑道呈现出“一超多强”的竞争格局。据半年报报道,爱尔眼科作为全球眼科连锁医疗机构,主要竞争对手是全国一两家综合医院的眼科或眼科医院。

如今,a股上市眼科企业包括爱尔眼科、普瑞眼科、华厦眼科、何氏眼科、光正眼科,上述公司布局的业务重叠。有人认为,伴随着眼科医疗服务业市场规模的扩大和医疗技术的不断发展与创新,市场竞争将更加激烈。

第二,影响品牌形象的舆论事件。爱尔眼科近年来多次卷入舆论风波,从艾芬医生公开发文指出错诊到82岁患者手术台喊“痛”。该公司还在中期报告中提醒“公关危机风险”,认为一些个人事件可能会迅速放大或演变为专业事件,可能会受到影响或影响。

对海外业务而言,爱尔眼科的重点战略是国际化。

根据公告,爱尔眼科拥有美国MING WANG眼科中心,欧洲Clínica Baviera.S.A、ISEC在东南亚 Healthcare Ltd 等待眼科机构。截至2024年6月30日,该公司已在海外设立140个眼科中心和诊所。

上半年,爱尔眼科在海外实现收入13.02亿元,同比增长12%。具体来说,上半年欧洲和东南亚的收入同比增长,而美国等地的收入同比下降。接下来,国外市场能否为爱尔眼科提供更多的业绩增长还有待验证。

我们将继续关注爱尔眼科后势的股价和表现。

本文来自微信微信官方账号“德林社”(ID:delinshe),作家:杨万里,编辑:张佳儒,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com