债务基础不断下跌,信用债务被看透,有基民日亏几千元。

最近,债券市场再次出现大幅回调,7-10年国开债指数下跌0.19%,市场交易活动下降,信用调整扩散到利率。

自8月初以来,债券市场的调整已经持续了近一个月。对于债券市场的回调,招商局证券、华西证券等多家券商的固定收益研究团队提到了“赎回负反馈风险”这个词,利率风险可能会加剧本轮债券市场的回调。

有研究人员表示,目前信用债券的信用利差、级别利差和期限利差处于历史较低的位置,整体投资性价比较低,部分投资者可能会主动减少信用债券的仓位。

许多市民告诉《时代周刊》记者,他们无法承受亏损压力的清仓,一些市民乐观地对待这一回调,认为“没有必要像股票一样每天盯着市场买债基,债基从长远来看总会涨回来”。

一位基民晒出了自己的债基投资收益,并配文称:“现实中挖掘搜索,债基里挥金如土。”图片显示,仅8月27日一天,其亏损就超过了2600元,亏损最大的产品是一只纯债基金,单日跌幅为-0.29%,过去一周他的亏损已经超过了5000元。

将存款“移动”到银行理财,债基

今年四月初,央行明确指出,禁止通过“手工补息”的方式进行高息揽储。

七月份,六大国有银行宣布将存款上市利率降至“一字头”,五年期定期存款利率由2.0%降至1.8%。以“余额宝”为代表的商品基础7日年化收益一度降至1.5%以下。

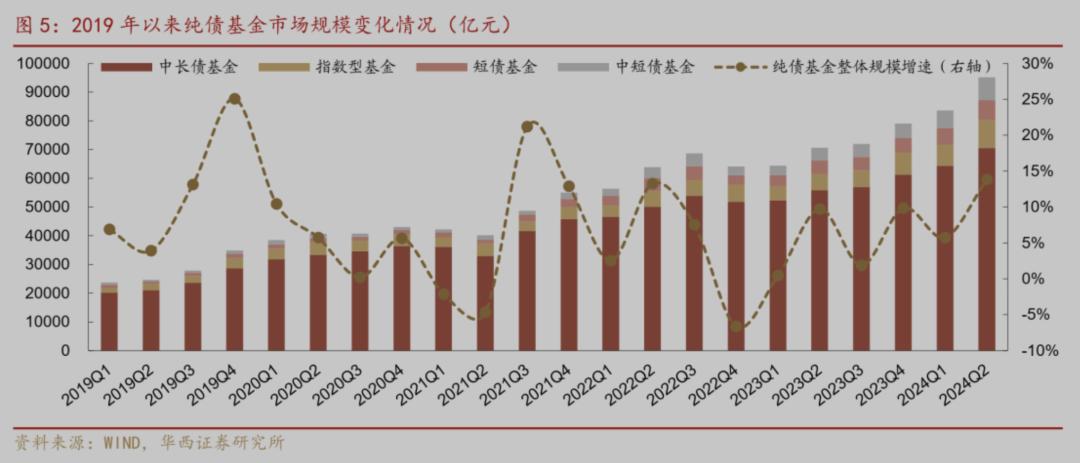

利率下行叠加“资产短缺”促进“存款搬迁”现象明显,大量机构和个人资金涌入银行理财、债基和货基。

根据《中国银行业金融市场半年报告(2024年上)》,截至2024年6月底,中国银行业金融市场存续规模达到28.52万亿元,较年初增长6.43%。上半年共兴起1.54万个新理财产品,募集资金33.68万亿元。从产品结构来看,截至6月底,固定收益产品存续规模为27.63万亿元,占所有理财产品存续规模的96.88%,较年初增长0.54%,与2023年同期相比增长1.73%。

“在供需节奏方面,在资金相对充足的前提下,信用债券市场供给不足导致供需紧张超过前两年的局面。最大的变量是需求方,即4月初严禁手工补息后,银行和居民的财务规划大量由表内向表外转移引起,可能导致存款搬迁,而财务管理和货基规模增加,可能导致对存单和短期信用债券的需求增加,助长资产短缺。”盈米基金固收研究员孙宜笑告诉时代周报记者。

违法交易加剧了“债市泡沫”

今年以来,长期债券收益率持续下降。10年以来,国债活跃券收益率屡创新低,各级信用利差明显压缩。央行多次提醒长期债券期限错配和利率风险,防止市场形成单边预期。

一些机构涉嫌在债券市场交易中操纵市场价格、利益转移,或者帮助“债券市场泡沫”。

八月七日,中国银行交易商协会宣布,常熟银行(601128).SH)、苏农银行(603323.SH)、昆山农村商业银行和江南农村商业银行在国债二级市场交易中涉嫌操纵市场价格和利益转移,银行交易商协会对这四家机构进行了自律调查。

近日,中国银行间交易商协会副秘书长徐忠在接受媒体采访时表示:“今年以来,大量资金涌入债券市场,导致债券市场期限利差、信用利差缩小甚至平仓。长期国债利率已经偏离了合理的范围,在一定程度上存在泡沫化趋势。”

徐忠表示,一些民营银行、资产管理机构和货币经纪公司利用市场利率下行趋势,非法持有债券,操纵市场,出借账户,输送利益,或者为上述非法操作提供便利,损害了银行间债券市场投资者的合法权益,严重干扰了市场价格发现功能和金融市场传导。

徐忠指出,从宏观审慎的角度来看,央行对长期国债利率的风险提示是为了遏制羊群效应导致长期国债利率短期内单侧快速下降,防止可能隐藏的系统风险。

十年期国债收益率曲线波动较低。来源:Wind

债券市场大额赎回或加剧下跌加强“负反馈”

对于债券市场的回调,招商局证券、华西证券等多家券商的固定收益研究团队提到了“赎回负反馈风险”这个词,利率风险可能会加剧本轮债券市场的回调。

华西证券宏观固定收益研究团队在研究报告中表示:“在这一轮调整的开始,整个市场的交易活动急剧下降或主要原因。缺乏买入促使交易不活跃的信用债券承受更重的流动性压力。一些投资者为了规避风险,抢着卖。

随着广义基金产品净值的严重减少,一些机构基金(如银行、金融等)开始赎回外汇,资产管理机构不得不出售流通性更好的资产来实现资金,利率债券也被“引入战场”。此外,在全民出售的信用债券环境下,买入变得更加稀缺,这也是“估值负反馈”不断加强的催化剂之一。"

盈米基金固定收益研究员孙宜笑告诉《时代周刊》记者:“最近的调整主要是因为更多的信用债券调整,而不是利率债券。信用利差扩大的原因可能是最近的资金边际收敛,信用债券的套利价值开始下降;目前信用债券的信用利差、级别利差、期限利差处于历史较低位置,整体投资性价比较低,部分投资者可能会主动减少信用债券的仓位。

第三,由于银行理财等机构可能存在一定的赎回基金的行为,或者出于维持流动性的目的,可能会导致基金等机构在负债压力的传导下,出现流动性相对较好、前期投资较多的偏高等级、中长期信用债券的销售现象。"

这次减仓还需要多长时间才能修复?

虽然债券市场的波动远不如股票市场的波动频繁而强烈,但回顾过去,债券市场多次大幅减仓。据盈米基金研究所统计(见下图),过去十年债券市场波动复盘,债券市场一般每2-3年大幅减仓一次,中长期纯债基金指数的减仓幅度、减仓天数、修复时间明显高于短期债券基金指数。

以2022年11月左右债券市场减仓为例,当时中长期纯债基金减仓幅度约为-1.08%,减仓天数为43天,减仓修复费用为58天。但短期纯债基金减仓幅度约为-0.55%,减仓天数也为43天,但减仓修复费用为29天,修复速度明显快于中长期债。

业内人士指出,长期债券通常对利率波动更敏感。但只要债券基金没有遇到严重的流动性危机或信用违约,通常不会造成永久性本金损失。

华西宏观固定收益团队在研究报告中提出了两种方式,即保险和券商自营等稳定债务机构承担信用债券买入,央行采取更宽松的货币政策,如逆回购、RRR降息等,填补基本货币缺口,修复债券市场情绪。

“目前信用债券的调整还没有结束,需要观察债务端的稳定水平。但由于信用债券的估值长期处于历史高位,一旦进入调整,可能需要一段时间才能消化。利率债券的调整时间相对较短。”盈米基金固定收益研究员孙宜笑说。

本文来自微信微信官方账号“时代周报”(ID:timeweekly),作者:谢怡雯,编辑:戴鹭,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com