IP业务,泡泡玛特名优产品相互抄袭。

最近投资圈流行一种神奇的对比:名创优品与泡泡玛特“正PK” IP生意。

大家都看到名品让IP经济蓬勃发展,把小商品的白牌生意变成了潮流生意;但事实上,泡泡玛特也在不断向名创靠拢。

最近,泡泡玛特公布的“大卖特卖”财务报告中,有一点被忽略了:

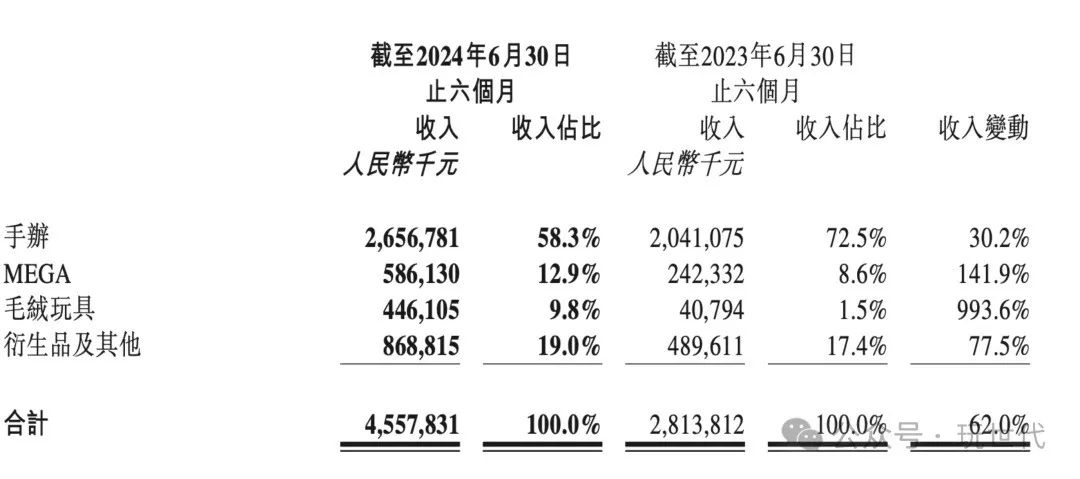

与去年72.5%相比,手工营收奉献占58.3%,大幅下降。2019年招股书披露的比例为80%。

衍生产品和其它产品已经成为第二大收入来源,半年收入8.69亿元,占19%,超过MEGA(12.9%)和毛绒(9.8%)。

并且增长率也不错,同比增长77.5%。

与卖玩具本身相比,“IP化一切”的空间更大。

二年前,泡泡玛特将商品部1分为6,随后大量自主商品取代外部采销,商品类别日益增多。

杯子、杯垫、衣架、地垫、装饰挂毯、凉鞋、桌垫、床单被套、枕头、耳机套、猫窝...全身上下,从人到宠,从home space到达outdoor……

它的商品之广,比名创还名创。

更加令人惊讶的是,泡泡玛特将推出珠宝品牌,这正是名创优品的前身跑道,90后潮流遗址“哎呀呀”。

泡泡玛特CEO王宁一直说,要为不同的IP找到合适的商品展示形式。他没有说的是,IP生活习惯已经进行了。

泡泡玛特,名创优品都盯上了生意。

泡泡玛特和名创优品都在做日常用品,但是路径不同。

就品类而言,名创和泡泡之间不乏相互借鉴。名创十周年品牌升级,推出盲盒、毛绒娃娃、香水香味三大战略品类。

泡泡也相继涉足这三大类。去年年底推出的毛绒玩具同比增长993%,半年销售额4.5亿元;在香味方面,不仅推出了香蜡、扩香石等品类,还尝试将香味与毛绒娃娃结合起来,开发出有香味的娃娃。

但泡泡玛特只选择品牌附加值较高的溢价品类,在消费选择中基本不接触品牌度较低的“劣势品类”,如牙签、纸杯等。R&D也更注重IP创意、质量和视觉的结合。更倾向于围绕某个生活场景的搭配方案。

虽然这些单品没有超级爆款,但它们是直播间的“常春藤”渠道,一般销量可以超过几百(近七天数据)。

对于泡泡玛特来说,关键是打开玩具以外的增量。潮玩市场一般依靠超级单品,主要玩具系列的发行节奏无法改变,需要控制和稳定市场。然而,生活中的小商品是不同的。如果你看到漂亮的东西,你可以很容易地买下来。如果你看到更好的东西,你会更新迭代。这就是回购和消费频率的提高。

举例来说:著名的迪士尼三眼小风扇39元,泡泡玛特LABUBUBUBUBUBUBUBUBUBUBUBU(THEMONSTER)小型风扇129元,泡泡玛特可“中产”太多。小型百货商店的利润率完全不输玩具。

也正是因为IP方“不想排除任何利润”的态度,才有机会创造出优秀的产品:IP衍生品的性价比渠道。今年CHIIKAWA联合品牌的产品策略更加明显。与流行的日谷相比,类似的产品被推广,但价格优于日谷,客户仍然按顺序接受。

虽然两者都是把握IP带来的情感价值在生活场景中的投射,但是说正面PK其实是言过其实,——

名创从白牌开始,通过商业合作模式,利用流行IP提高溢价和回购,打出商品品牌心智,带动新客流。核心基本板块没有离开日用品。泡泡是从玩具品类渗透到多个场景,拓宽IP商业价值的半径,是通过IP验证不同领域的品牌价值。

不同的IP有不同的兴趣群体,交叉程度也不同。泡泡玛特更多的是围绕购买力群体进行深挖。

泡泡玛特也在通过渠道进行新的尝试。

最近,DIMOO在上海闪了一下。据说是闪光,实际上看起来更像是IP品牌店。“门”DIMOOWORLD还有设计师AYANDENG联名。店内围绕IP做了精心的主题美陈。

商品策略削弱了玩偶手工制作,主要推广服装(t恤)、衬衣、夹克、短裤、帽子等)、吊坠、香烛等。服装、生活习惯、限量手工制作,三类大致7类。:2:1。

在此之前,Hirono小野、SKULLPANDA等都尝试过类似的方法,主题空间 玩具组合周围有很多。不过这次直接打破了玩具店的方式,有点偏向于生活习惯提案。从IP品牌的角度出发,商品组合以全新的生活方式渗透到品牌价值主张中。

生命中的一切都具有IP特征,是它所表现出来的野心。

珠宝,名创丢了生意,泡泡玛特捡起来了。

更加有趣的是,泡泡玛特不仅“名创”,而且将名创优品CEO叶国富的“老本行”——珠宝生意也要重新拾起。

泡泡玛特CEO王宁在财务报告会上透露,下半年将有一个全新的品牌,会开一家泡泡玛特饰品店,把每个人都喜欢的IP形象发展成颈链、钻戒、手环等等。

CEO叶国富的最后一个创业项目,在名创优品之前,就是“哎呀呀”珠宝品牌。

该品牌以廉价、多样化、独特的设计风格,打动了年轻女孩、学生和职场白领的个性化需求。因此,装饰品成为年轻人的时尚单品。在最热的时候,2012年年销售额达到18亿。在过去的几年里,光速已经成为当时中国最大的珠宝连锁店之一,中国有3000家连锁店。

然而,市场难逃假货和模仿,装饰品也是如此。一些商家甚至直接使用类似的名称,如“啊啊啊”,这严重侵蚀了品牌的市场空间。此外,过度扩张等内外部管理问题最终结束。

“珠宝”赛道的潜力被泡泡玛特所吸引。消费者对品质和时尚的追求不断提高,没有主要推广IP的珠宝品牌,大部分都是商业联合品牌。

大家都知道,卖串珠手链的潘多拉虽然业绩连年下滑,但实际上,姑娘们的爱美之心已经退潮,银饰串珠依然流行。

串珠在社交媒体上被称为“Beads"。它的材质、产品形式和自由搭配游戏与潘多拉没有什么不同,但由于IP特性的支持,它非常有趣,深受年轻女孩的喜爱。小红书话题近8000万,商品超过66000 件,还有很多预购开团的方法。疫情期间发生了一场大火。

流行的Beads点类似于潮玩,收集欲望。 风格审美 个性化。并且目标消费者群体与潮玩客户的兴趣相匹配,大量年轻女孩因此痴迷。

它还反映了IP 装饰品的潜力。(尽管Beads仍然处于灰色地带,没有版权授权)。

目前各种珠宝集合店散生,已趋于小商业化、同质化。施华洛世奇,APM、潘多拉等品牌已逐渐失去潮流话语权,贵金属饰品、新兴单独设计品牌也不构成直接竞争。

泡泡玛特的优点是拥有自己的IP,版权保护城市,在全面的设计能力和供应链的支持下实现IP溢价。SKULLPANDA以2699元的价格推出了限量925银饰项链。一些耳环、手机挂链装饰品大约在49-69元之间。

潮玩IP能否在珠宝跑道上找到审美和潮流引领?它是一条值得探索的道路。

“IP生活习惯”的竞争已经开始

毕竟生活用品还是为人民服务,为时代下人的生活方式服务。我们已经从「功能消费」进入「意义消费」。

著名产品的优势在于潮流制造能力。将社交媒体转化为话题舞台,高效带动兴趣和关注,将线下场景、商品节奏和话题传播形成一套组合拳。之前可以打动人心,创造爱情,之后可以构建丰富庞大的系统性商品,支持其“包容性”的品牌观,提倡廉价、便捷、个性化的幸福生活。

在这个社交媒体称霸潮流叙述的时代,泡泡玛特仍然缺乏切实可行的打破圈子的措施,如何长期走在时尚的前沿。这是一个缺点,也是一个突破点。

泡泡玛特的优点是有自己的IP定价权。但是要从一个玩具IP变成一个跨赛道的品牌,其实还是很难的。

早在2023年,寻找独角兽公司也提出了品牌战略,从热门潮玩IP“FARMER BOB为了打造品牌,我们推出了服装、鞋子等系列,并在上海淮海路设立了旗舰店。品牌理念注入了中西文化的融合,颇具时尚品牌的味道。主要推广项目“三明治饼干运动鞋”在核心粉丝圈也很受欢迎。

据说当时泡泡玛特闻到了味道,四处打听,还故意挖角。同年底,小野还推出了服装、家居等品类。

不过,FARMER BOB“品牌化”只用了一年时间就草草结束了,再次聚焦潮流,玩自己。除了服装行业下行周期下成本受累、增长低于预期的原因;从潮流到潮流品牌的过渡,市场能否买入存在挑战。

看看DIMOO上海的闪光灯。店内很多饰品的价格都在500-700元,服装从300元开始。社交媒体可以看到,很多游客都是娃友,他们拿着娃娃拍照打卡。很多人认为“不便宜”,大部分只是逛街不买,口碑自来水也不多。

潮玩IP传达的生活方式是什么,还很难解释清楚。什么支撑价格价值,需要强大的系统品牌讲故事的能力。

无论如何,围绕IP的多元衍化发展,引导“生活习惯”已经是共识。今年,电子商务平台和品牌都在努力。TNTSPACE、52TOYS、很多时尚IP企业,如独角兽、TOYZEROPLUS,都推出了泛生活衍化产品。寻找和深入挖掘客户潜在的兴趣区域,在跨品类中寻找成长。

与日本相比,生活中的一切都充满了IP,渗透到衣食住行中,比玩具本身更有价值。当每个人都对“出海”感到兴奋时,如何改变、引领和创造IP的生活,名品和泡泡玛特将是两个不同的新故事。

本文来自微信微信官方账号“玩世代”(ID:PlayerEra),作者:玩世代,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com