中国如何推动全球汽车企业第四波国际化?

面临着全球市场高度竞争和贸易壁垒的考验,需要勇气和智慧。

文 | 水晶

全球汽车工业经历了三次国际化浪潮:以福特为代表的第一次国际化浪潮;第二波以大众和丰田为代表的国际化浪潮;第三波以现代为代表。

中国汽车公司似乎正在掀起第四波国际化浪潮。如何在高度国际化的全球市场中获得一席之地,稳定而深远,是中国汽车公司面临的难题。在贸易冲突升级关税壁垒高的背景下,中国汽车公司只有克服困难才能突破,智慧和勇气才能达到最终目标。

本文对代表性汽车公司的国际化进程和成熟度进行了简要评论。以目标市场选择和工厂建设选址为例,重点探讨中国汽车公司如何事半功倍,如何提高软实力,高质量参与全球竞争。

全球汽车巨头的国际化进程

福特:早期的全球布局

福特成立于1903年,加拿大公司于1904年开业,并于1930年完成了全球主要市场布局,包括北美、欧洲、南美、非洲、大洋洲、亚洲和中东。20世纪60年代,在东南亚和韩国经济起飞之前,福特先后协助泰国和韩国建立了汽车产业,完成了市场布局。20世纪80年代,福特一方面忙于处理产品质量问题,另一方面进行了一系列并购,并购阿斯顿马丁和捷豹的豪车,并购Hertz(世界著名的汽车租赁公司)。汽车租赁布局,并购First Nationwide和ICA 在1995年之前,Mortgage等金融机构对消费信贷进行了布局,而忽略了中国和印度的市场布局。

图1:国际化的福特历程

图表统计海外公司开业时间(包括建厂)

在公司开设出口业务之前,

资料来源:行业报告及硬球咨询分析

大众和丰田:20世纪的扩展

1937年,大众和丰田成立,国际化始于20世纪50年代,进程大致相同,全球布局在2000年左右完成。丰田的全球布局相对均衡,但大众主要在亚洲布局中国和印度,从2006年开始进一步加强在东南亚的布局。

现代化:吸引新兴市场

现代化成立于1967年,1983年开设加拿大公司开放国际化,2015年完成全球布局。2016年,现代在华销量持续下滑,东南亚布局开始加强。

在各行各业的汽车公司轮流布局后,世界各地的市场都高度国际化。优势是消费者、经销商、服务提供商体系都得到了培训,挑战是基本没有未开发的空白市场。

经过三波国际化浪潮,美国、欧洲、日本和韩国的汽车公司已经完成了全球布局,他们既有攻击性又有防御性。美国、欧洲、日本和韩国政府利用关税壁垒、技术壁垒、劳动标准、环境堡垒、补贴和反补贴以及绿色贸易壁垒等工具,熟悉国内汽车工业的保护。

图2:美国、欧洲、日本、韩国领导的汽车企业国际化

图表统计海外公司开业时间(包括建厂)

在公司开设出口业务之前,

资料来源:行业报告及硬球咨询分析

领先的汽车企业国际成熟度对比

从国际成熟度来看,德国、日本和韩国汽车公司处于第一梯队,美国、法国和意大利汽车公司处于第二梯队,中国汽车公司处于第三梯队。

第一梯队:德国、日本和韩国

一方面,由于当地市场规模有限,德国、日本和韩国汽车公司全力开拓海外市场,覆盖100多个国家和地区。2023年,海外销售额占80%以上。;另外,销售、设计、R&D、制造和服务系统遍布全球,有实力为各个市场适应极具竞争力的车型。

第二梯队:美国、法国和意大利

美国、法国和意大利汽车公司也进行了全球布局,但由于其产品竞争力不如德国、日本和韩国汽车公司,他们不得不战略性地退出一些市场。自2006年以来,通用汽车已经退出了日本、欧洲、印度、澳大利亚和新西兰市场,菲亚特、雷诺和标致雪铁龙已经退出了中国市场。2023年,法国和意大利汽车公司的海外销售额占50%-80%。

第3梯队:中国汽车公司的现状

中国汽车公司,从对外贸易和全单件CKD(Completely Knocked Down,指完全单件组装,将整车转换成零件,然后运输到国外市场,在当地进行组装和生产)。装配初期国际化阶段向深层国际化过渡。除了设立海外销售分公司外,设计、研发和制造基地的全球布局也在进行中。中国领先的汽车公司在2023年的海外销售额占8%-50%。

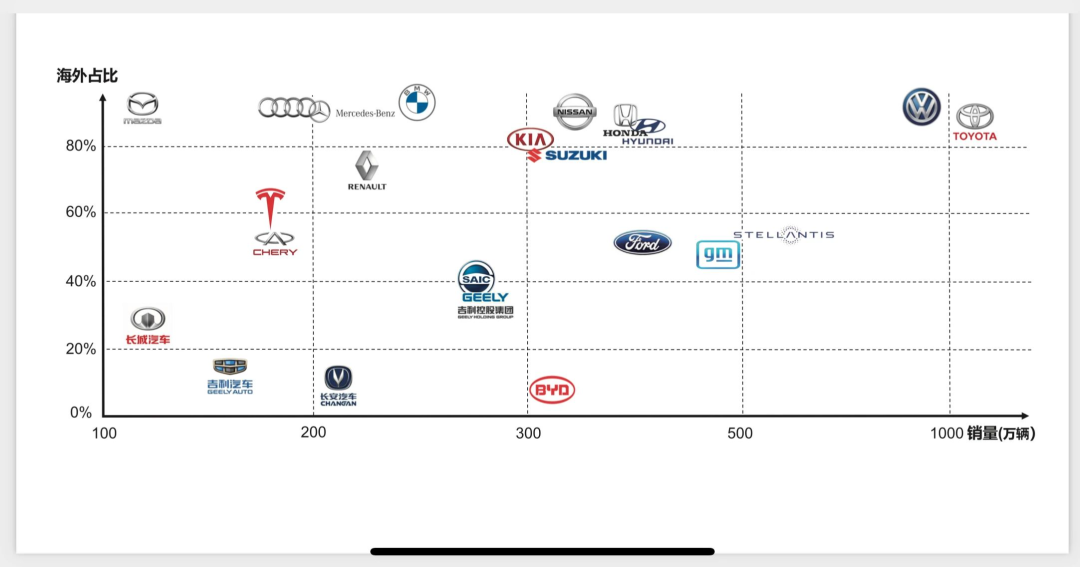

图3:2023年领先的汽车公司全球销售和海外比例

本图仅列出2023年销量超过100万辆的汽车公司,其中中国汽车公司仅统计自主品牌销量。

通用扣减上汽通用五菱销量列表

资料来源:公司公告、行业报告及硬球咨询分析

中国汽车公司的国际化战略

中国汽车公司国际化的起点是高度国际化的全球市场和智慧和勇气的竞争对手。在这样的市场和竞争格局下突破,需要智慧和勇气。

首先,中国汽车公司需要规划明确的目标市场和竞争策略,并与有竞争力的车型相匹配。以目标市场选择为例。市场规模、竞争格局、市场开放水平是各国汽车公司市场布局的主要参考标准。

从市场规模来看,2023年,全球十大汽车市场销售额占75%,前20大汽车市场占87%。8个国家年销售额超过200万台,17个国家销售额超过100万台,23个国家销售额超过50万台。要成为领导者,必须突破规模市场。与此同时,我们应该前瞻性地判断未来的高增长市场,并提前布局。

就竞争程度而言,世界上每一个主要市场(日本和韩国除外)都是一个充分竞争的市场。在任何单一市场,都有十多家全球汽车公司。在欧洲市场,主要竞争对手是当地汽车公司和日本汽车公司;南美市场是欧美日车公司;中东和非洲市场是欧洲、日本和韩国的汽车公司;东盟是一家日本公司,但欧洲和韩国的汽车公司正在加强布局。总的来说,外国市场的竞争程度不如中国,竞争秩序也不如中国。但除印度、马来西亚、俄罗斯、伊朗等少数中国汽车公司外,其他市场竞争对手均为欧美日韩汽车公司,是中国汽车公司纠缠数十年的老对手。

日本、韩国和印度是市场开放或难以进入的挑战性市场,许多国际汽车公司在上述市场上回家。除了市场因素,地缘政治是中国汽车公司海外布局不得不应对的风险。

中国汽车公司应该以历史为镜,但不要墨守成规。在明确判断每个市场的机遇和风险的基础上,结合自己的战略目标和产品规划,选择合适的国际市场。

对于极具挑战性的市场,如果资源有限,短期业务压力大,就不适合布局。如果你有长期持续投资的实力,你可能不值得尝试,但你应该做好战斗的准备。以韩国市场为例。当地汽车公司主导零部件供应链和售后服务体系,突破非贸易壁垒极其困难。如果中国汽车公司布局,就要有解决办法。

中国汽车企业全球生产基地布局

中国汽车公司正在从最初的国际化阶段向深层国际化过渡。除了目标市场的选择,海外设计、R&D和制造基地的位置也有很大的关系。其中,制造基地的位置需要衡量多个变量,纠错成本极高,所以要特别谨慎。

第一,制造基地选址的重要因素

在满足政治经济稳定的前提下,制造基地选址的首要考虑因素是全要素成本。与芯片等高价值小型电子设备不同,运输成本在汽车总成本中所占比例相对较高。因此,市场定位或接近目标市场的产业集团在所有要素成本上一般具有明显优势。

2023年,全球十大汽车产地占80%,前20名占93%,产业集群效应显著。除了澳大利亚和沙特阿拉伯,世界前20大汽车市场也是主要的汽车产地。除了主要汽车市场,汽车产地主要分布在我国,这是一个接近主要市场的低成本国家。

西班牙是美国市场的低成本制造基地。西班牙、捷克、斯洛伐克、罗马尼亚和匈牙利是欧洲市场的低成本制造基地。泰国和印度尼西亚是亚洲市场的低成本制造基地。经过几十年的发展,上述产地已经形成了完善的产业群。

二是完善产业群与新产业群的对比。

完善的产业群体,完善的供应链体系,训练有素的工业工人,完善的法律法规体系和基础设施(包括自由贸易协定),一般是工厂选址的首选,尤其是国际经验较浅的公司。

然而,完善的产业群体也意味着完善的成本结构和相对有限的成本优化空间。不同的企业和产品对成本有不同的敏感性。满足欧美日韩车企所有要素成本要求的选址不一定适合中国车企。在评估施工现场选址时,根据市场和产品规划,计算选址工厂大规模生产产品的盈利能力是关键环节。对于专注于成本竞争的中国汽车公司来说尤为重要。

为了突破工厂选址的成本结构限制,提高技术创新管理,引入新的更具成本竞争力的供应链体系相对容易。更有效的是打造新的产业群,但要求企业具备优秀的协同管理能力。

建设基地的选址,需要因时制宜因时施策,切忌盲从。

新建工厂还是旧厂改造?

在中国汽车公司、中国汽车公司和欧美日韩汽车公司之间,如果在合作工厂或联合工厂建设上有更多的互利共赢,更有利于中国汽车公司融入全球产业链,参与高质量的竞争。

全球汽车产能超过1.3亿辆,产能利用率连续多年低于70%。有大量的旧工厂可以购买和改造。此外,与新建工厂相比,购买旧工厂的整体投资更低。

在新兴市场或市场规模有限的市场,联合建厂不仅可以降低前期投资,降低运营风险,还可以快速提高产能利用率,降低配套供应链建设的难度。在成熟的市场中,合作双方通过合作工厂高效利用现有产能,获得了成本效益,避免了行业进一步生产过剩。

当然,无论是合资企业、合作企业还是自建企业、新建工厂还是旧工厂改造、选址完善产业集团、建设新产业集团、高质量的科学决策,都可以建立具有竞争力的本土化生产能力。

提高软实力:合作与管理

与纺织家电等成熟产业从美国转移到日本再到中国不同,汽车产业仍然被欧美、日本和韩国视为战略支柱产业。特别是电气化和智能化进一步强化了汽车产业的战略特征,欧美、日本和韩国都充满了信心。

在这种背景下,中国汽车公司必然会阻碍他们打破稳定的竞争格局,获得一席之地。面对高度国际化的全球市场和智慧和勇气的竞争对手,中国汽车公司一方面要战略清晰,科学决策,高效执行,提高竞争实力;另一方面,他们应该互利共赢,良性竞争,提高竞争软实力。

国际化的福特历程,也是培育全球汽车产业的历程。自1924年以来,福特先后协助南非、土耳其、泰国、韩国建立了汽车工业。一九二三年,菲亚特引入了福特流水线的安装生产方式,随后雷诺、标致、雪铁龙、大众纷纷跟进,欧洲汽车工业进入现代化。不仅福特,通用、大众、丰田的国际化,在开拓各国市场的同时,也帮助各国完成汽车产业的发展和优化。

第一,合作共赢的经营理念

新能源汽车的产业链不同于燃油汽车。中国汽车公司有机会利用自身的技术优势,根据各国的资源优势建立新的产业群。欧美汽车公司是燃油汽车的先驱,日本公司是混合动力的奠基人。中国汽车公司有望成为纯电的领导者,促进电气化在世界范围内的普及。随着技术的进步,中国汽车公司可以高质量地参与全球竞争,成为新兴产业的先驱和产业链的建设者。

日韩车企全球化以性价比切入低端市场,然后逐步升级品牌。面对汽车电气化智能技术转型的百年机遇,中国汽车公司肩负着技术向上品牌的使命,没有必要重复日韩汽车公司的老路。多元化、有序竞争不仅可以防止行业利润恶化,激发更多矛盾,还可以帮助中国汽车公司在智能电车时代占据更有价值的中高端市场。

二是建立国际运营管理体系

国际软实力不仅体现在互利、双赢、良性竞争的发展理念上,也体现在标准化、科学化的国际运营管理体系上。不同的国家有不同的法律法规体系、商业惯例和社会价值观,中国的商业实践并不普遍。

国际汽车和零部件企业建立了完善的国际运营管理体系,在中国培养了数百万辆国际汽车人才,在世界范围内培养了数千万辆国际汽车人才。借鉴完善的管理体系,建立经验丰富的国际团队,以此为出发点,寻找创新超越,减少文化冲突,防止被批评管理低下,有利于中国汽车公司顺利融入国外市场,高质量参与全球竞争。

第三,国际化,行则即将到来。

随着国际化进程的深入,贸易冲突不可避免。在过去的100年里,英国、美国、英国、德国、美国、法国、日本、美国、日本和欧洲的贸易冲突从未中断。

以日本和美国为例。自1956年以来,它们经历了纺织品、钢铁、彩电、汽车和半导体的贸易矛盾。日本每个行业的崛起都遭遇了贸易战,汽车行业的矛盾特别激烈和持久。在2019年最新的日美贸易协定中,汽车仍然是双方谈判的焦点。在半个世纪的贸易冲突中,丰田成长为世界上最大的汽车公司,日本的市场份额超过30%。

越是面临脱钩断线的威胁,越需要中国公司克服困难,坚定国际化。走出去,打造一条你有我,我有你合作共赢的产业链。你总能在每一座山上开道,在水中架桥。

每一家出海的中国公司都是中国的名片。分工合作、规范经营、良性竞争、互利共赢、实践这一理念,有利于中国汽车公司更高水平参与全球竞争,维护中国和中国汽车工业的声誉。

(作者是上海硬球管理咨询事务所的合作伙伴)

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com