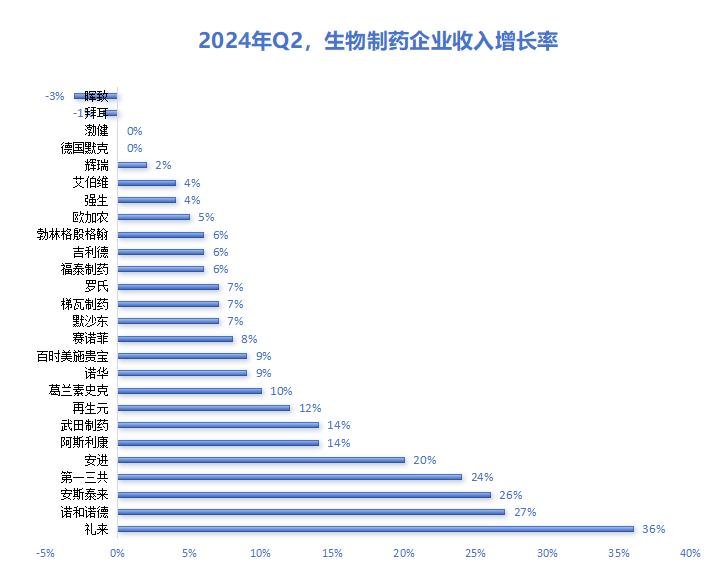

25家巨头发布Q2成绩单:礼来领先,21家上升。

八月二十三日,行业媒体Fiercer Pharma是对的2024年第二季度,全球前25名生物制药企业的收入增长率进行了总结。。

在这25家制药企业中,有21家与上一季度相比,营收同比增长完成,增强了三家。

其中,礼来以36%的增长率排名第一,其次是诺和诺德,增长率为27%。这两家公司的突出成绩主要得益于GLP-1产品销量的飙升。

而且有四家企业没有实现增长,两家企业出现收益负增长,两家企业收益零增长。在这些企业中,晖致的收入下降了3%,拜耳下降了1%,渤健和德国默克持平。但是好消息是,它的销售额每月至少增长4%。

总的来说,2024年第二季度,整个制药行业都取得了不错的成绩。在前25名制药公司中,9家公司的收入同比增长了两位数,9家公司的收入增长了6%到9%。

此外,这25家大型制药公司中有一半以上的公司积极调整了其年度销售预测。礼来公司调整幅度最大,预计将增加30亿美元。在第一季度做出20亿美元预期上涨之后,该公司再次进行了显著调整。

值得注意的是,即使是去年每季度营收预期下降数十亿美元的辉瑞,也将其营收预期提高了10亿美元。长期陷入困境的拜耳也大幅提升了2024年的业绩预期,预计同比收入将增长0%至3%。然而,就在三个月前,这家制药公司也预计其收入将下降-4%至0%。

事实上,投资者在第二季度就注意到了这个行业的健康状况,因为前20名企业的总市值增长了4.3%,从3.8亿美元增长到4亿美元。果不其然,领涨的是礼来,增长了16%。

01 礼来,诺和诺德,占据第一名。

礼来或诺和诺德连续第六季度领先制药增长名单。自2023 从2023年第一季度开始,诺和的销售额每季度至少增长22%。与此同时,从2023年第二季度开始,礼来的收入每季度至少增长28%。

今年第一季度,礼来以28%的增长率从诺和诺德夺得第一名,第二季度继续以36%的增长率超过诺和诺德27%的增长率获得第一名。

无论谁先谁后,两家公司的领先势头都可能持续一段时间。根据GlobalData本周发布的报告,到2030年,这两家公司将占据一席之地。 GLP-194%的糖尿病和肥胖市场,到2030年 今年,市场规模将达到1420亿美元。这个数字远远高于去年GLP-1市场规模的370亿美元。

值得注意的是,尽管诺和诺德本季度收入同比增长27%,但环比增长仅为6%。那主要是因为它的产品 Ozempic,这个季度的销售额只有 289 大约433亿丹麦克朗( 亿美元),与第一季度持平,低于分析师预期;减肥药 Wegovy 在117亿丹麦克朗(约合17亿丹麦克朗)的销售额也低于预期。 亿美金)。这种情况也让投资者担心诺和诺德仍在努力提高GLP-1的产量。因此,在诺和诺德宣布第二季度报告的当天,他们的股票下跌了7%。

相比之下,礼来公司的生产能力在第二季度得到了快速发展。两种产品的销售额远远超出预期,糖尿病药物 Mounjaro 销售额达31亿美元,超过分析师预期的24亿美元;减肥药 Zepbound 销售额达12亿美元,超过了分析师预期的8.19亿美元。

Third Leeee分析师Bridge Brown表示,第二季度礼来公司的业绩“非凡”,并指出随着季度业绩的公布,该公司的市值增长了10%。

02 二位数选手

第二季度,日本三大制药巨头安斯泰来和第一、三共和国武田制药的收入均实现了双位数增长,分别为26%。、24%和14%。

由于强大的抗癌药物三部曲,安斯泰来业绩的增长可以归结为三部曲。 Xtandi、Padcev 和 Xospata 销售增长。与此同时,其地图萎缩治疗药物 Izervay 同时也起到了一定的作用,本季度该药销售额为8200万美元。

就第一、三共而言,其业绩的提升在一定程度上可以得益于该企业去年10月预付40亿美元。 持续支付15亿美元,向默沙东出售三种ADC备选药品,第一、三共推迟支付,并将其记为本季度收入。

由于肠易激症市场领导者Entyvio的持续强劲表现,以及新产品的增长,武田的收入增长填补了武田失去多动障碍治疗药物。 Vyvanse 独家销售权造成的损失。

安进(20%)也是获得两位数增长率的选手。、阿斯利康(14%)、再生元(12%)和葛兰素史克(10%)。

在这些企业中,安进的同比收入增长大部分是由于去年的278 收购Horizonon1亿美元 在Therapeutics中获得的商品。如果不包括Horizonon。 安进还实现了Therapeutics手中获得的药品销售额, 5% 的增长。

阿斯利康的强劲表现归功于其产品的销售额。上半年,阿斯利康的八种产品销售额至少达到10亿美元,第九种药品。 Enhertu 销售额也达到了9.32亿美元。另外,在第二季度报告中,阿斯利康将其2024年的收入预测从两位数的低增长提高到两位数的中增长。

第二季度再生元的成绩属于反击。在此之前,该公司第一季度的销售额很少下降-1%,部分原因是 在罗氏Vabysmo的竞争下,Eylea的销量持续下滑。然而,由于高剂量版眼病治疗药物的普及,Eylea在第二季度的销售额有所增加,从而推动了公司业绩的回升。

葛兰素史克的两位数成绩是由于其长期HIV产品和肿瘤领域的新产品以及COPD。 吸入器 在第二季度,Trelegy继续表现优于预期。有了这10%的增长率,把它放在葛兰素史克 2024 预计年收入将从5%-7%增长到7%-9%的新范围。

03 其他赢家

诺华营收在今年第二季度达到9%的增长率,但是在第一季度,该公司的收入同比增长了10%。

在上半年,默沙东的收入增长了7%,保持了9%的增长势头。

第二季度,百时美施贵宝的利润增长了9%,其贫血药物的主要原因是其贫血药物 Reblozyl 血癌收入增长82%, CAR-T Breyanzi 增加了55%。

第二季度8%的诺菲其产品消炎巨星Dupixent在本季度的销售额增长了29%,其收入增长也归功于其药品销售额的增长。

在这个季度,艾伯维的利润同比增长4%,同比增长17%。艾伯维方说,他正在失去。 Humira 在这个季度,独家经营权已经恢复,Humira 销售额为145亿美元,接近145亿美元 2022 当时,年度第四季度的151亿美元 Humira 仍然享受美国的专利保护。

另外,吉利德,继第一季度增长5%之后,该企业的利润在第二季度增长6%。

而罗氏的利润同比增长7%。 ,梯瓦制药的利润同比增长7%。

资料来源

https://www.fiercepharma.com/pharma/36-increase-eli-lilly-leads-industry-wide-sales-boom-q2

本文来源于微信微信官方账号“MedTrend医疗趋势”,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com