再次跌倒,协鑫的确“危险”了。 | 牛熊榜

出品 | 妙投APP

作者 | 董必政

头图 | 视觉中国

光伏业正面临着大洗牌、IPO折戟、退市、破产重组等事件的频繁发生。

根据统计,自2023年下半年以来,光伏行业已有15多家公司撤销IPO申请。

此外,截至目前,ST阳光和ST亿利率先落地,今年7月被迫退市;跨境追光者ST爱康也于8月12日退市。

是不是,光伏企业的退市潮来了?

八月二十三日,协鑫集成股价再创新低,报1.76元/股,进入“一元股”阶段。

根据《股票上市规则》的相关规定,如果发行a股的上市公司的股票在20个交易日内收盘价低于1元人民币,公司的股票可能会被终止上市交易。

另外,如果公司股票因触及交易类强制退市而停止上市,则不会进入退市整理期。

换言之,协鑫集成的股价不能再下跌了。

尽管股价的涨跌是市场行为,但投资者会用脚投票;但是,企业的经营状况、基本面也会影响投资者对企业的信心。

所以,协鑫集成的经营状况,基本面又会怎样呢?

第一,盈利能力仍将承受压力。

GCL集成属于GCL集团。曾经被称为“硅王”的GCL集团,曾经因为债务违约、负债率高、子公司业绩严重亏损而面临经营困难。

协鑫集团通过出售资产等自救手段,缩小了债务规模,继续留在光伏牌桌上。

GCL集团布局了整个光伏产业链,拥有GCL科技、GCL集成、GCL新能源、GCL能源等多家a股、h股上市公司。

而且协鑫集成是协鑫集团布局整个光伏产业链的一块拼图,主要从事光伏电池及部件等服务。在这些服务中,2023年公司光伏组件的收入占90.63%。

(资料来源:公司财务报告)

光伏产业链价格大幅下跌,在光伏生产过剩的背景下,行业盈利能力受到压力。

根据Infolink的数据,2024年上半年光伏PERC组件价格从0.96元/W下降到0.82元/W。W,下降幅度达14.58%。

零部件巨头也遭受了损失,上半年隆基绿能估计损失48亿-50亿元,晶澳估计损失8亿-12亿元。

面临着光伏产业产品价格持续下跌、行业竞争加剧的严峻局面,协鑫集成出现了“增收不增利”的局面。

由于国内中标规模和零部件开工率位居行业前列,上半年公司零部件出货量和营业收入同比大幅增长,但由于零部件产品价格持续下跌,公司净利润同比下降。

公司实现营收78亿~85亿元,同比增长39.15%~51.64%,在协鑫集成发布中报预告中实现营收。;

企业实现归母净利润为0.4亿~0.52亿元,比去年同期下降53.38%~64.14%。

下一步,协鑫能科的盈利能力也取决于光伏组件价格是否会回升。

目前,为了争夺零部件订单,制造商的新签约执行价格最近持续下降,价格接近0.7元/元。W。其中,一些一线厂商的价格竞争策略比较激进。目前,集中电站项目的执行价格约为每瓦0.71至0.77元。

目前,组件价格难以修复和回升。一方面,市场需求没有大幅回升的迹象;另一方面,市场仍然充斥着低价订单、低效商品、库存商品等。,这导致价格下跌,并不断扰乱市场节奏。

所以,妙投认为,下半年协鑫集成的盈利能力仍将承压。

二是经营压力大

同时,协鑫的管理层也表示,“血条”的厚度决定了公司能够在这张牌桌上呆多久。

此时,协鑫集成也处于“缺钱”的境地。

就资产负债率而言,2023年公司资产负债率高达87.32%,2024年Q1上升至88.09%,创下2015年借壳上市以来的最高纪录。

由此可见,公司的财务杠杆极高。如果内部行业的盈利周期上升,很多公司会选择更高的杠杆进行扩张,这是可以理解的;但是,当内部行业的盈利周期下降时,公司仍然保持较高的杠杆,这将侵蚀企业的利润,给企业的运营带来很大的压力。

公司2023年利息支出为2.06亿元,而公司2023年净利润为1.56亿元。

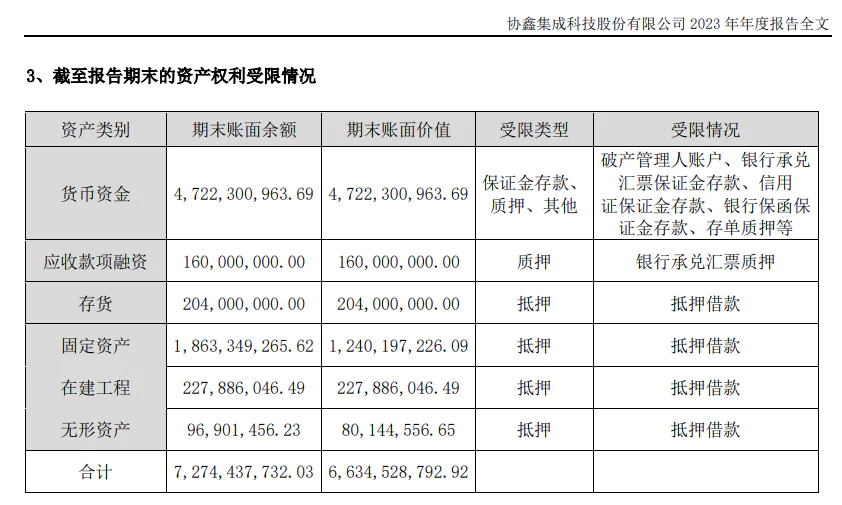

此外,面对经营压力,公司不得不将资产用于抵押和质押,并通过融资来维持公司的经营。公司的存货、固定资本、在建项目和无形资产都用于抵押贷款。公司的营运资产和应收资金融资也用于质押融资。

(资料来源:协鑫集成年报)

协鑫集成除抵押、质押等外,还为子公司提供担保,金额较大。

六月十八日,协鑫集成发布了一份关于子公司提供担保的通知,该公司在合并报表范围内为控股子公司提供担保,控股子公司之间的互保总额为94.9亿元。到2024年Q1,公司净资产达到24.5亿元。

本次担保提供后,公司及控股子公司对外担保总余额为41.84亿元,占公司最近一次审计净资产的171.11%。其中,公司为子公司合肥协鑫提供的担保余额为22.7亿元,占公司最近一次审计净资产的93.65%。

(资料来源:协鑫公告)

如果子公司经营困难或违约,协鑫集成将承担清偿债务的责任。

另外,大股东也出现了大规模的质押。

根据公司第一季度的财务报告,江苏协鑫、协鑫集团、营口其印质押了5.20亿股、4.66亿股和3.77亿股,分别占其直接持有的公司股份的100%。、100%和87.85%。

此外,协鑫集成发布公告称,控股股东协鑫集团解除了本公司部分股份的质押,同时进行了再质押。本次股份质押用于其融资担保。

从今年开始,GCL集成的股价下跌了35%。如果股价持续下跌,一旦触及质押平仓线,公司的控制权将面临很大的不确定性。

必须说,协鑫集成的经营压力不小。

三、总结

当光伏行业的盈利周期下降时,光伏企业的盈利能力承受着明显的压力。预计光伏企业将面临经营困境和压力。然而,投资者需要谨慎对待有潜在退市风险的光伏企业。

免责声明:本文内容仅供参考,本文所表达的信息或意见不构成投资建议,请谨慎作出投资决策。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com