网易:中概宠儿变弃子,猪厂真成差生?

网易第二季度表现不佳,核心业务游戏不如市场预测。然而,第二季度公司遇到的问题几乎是一张明牌,管理层实际上并没有在会后的沟通中增加太多负面。然而,开盘后,下跌继续扩大到10%。 ,那么资金在恐慌什么呢?海豚君会结合一些机构和公司的交流信息,以及市场上最关心的问题,以及网易对近况的调整,和大家聊聊。

具体而言:

1. 每个细节的收益都不如预期:第二季度,网易游戏、有道、云音乐的收入非常一般,与市场预期相比有不同程度的miss。由于网易的表现和估值主要取决于游戏,海豚君将在下面重点分析游戏情况。

2. 下半年还有更大的压力:展望第三季度和第四季度,我们预计网易的收入增长压力会更大,当然会集中在游戏上。从递延收入的变化也可以看出,第二季度递延收入较往年有较大的季节性下降:

一方面,去年下半年,由于《逆水寒》和《蛋仔》的强势表现,数量非常多。除非有同样优秀的新游戏,否则今年不容易保持自己的成长。

而且《射雕》的崩溃(调整后的新版本还没有出来)、《燕云》的不确定性延期,即使有一款表现不错的《永劫无间手游》,目前也只是预期,MMO和MOBA的流水节奏不一致,所以很难像去年的《逆水行舟》一样,在1-2个季度内带来短期的表现。

另一方面,由于舆论的影响,《蛋仔》于4月推出了升级版的未成年人保护措施(面部识别次数增加 每日氪金限制),流水受到影响。另外,《梦幻西游》事件在第二季度4月份开始产生酒精产生影响,相当于只体现了两个月的流水影响,所以第三季度的连累可能会更加明显。

但好的一点是,上述问题正在减少:

a. 管理层提到,第三季度末《梦幻》对流水的影响每月都会有所缓解,目前调整已经结束,这意味着第四季度的下降影响将比第三季度放缓。

b. 第二季度降温的《逆水行舟》,6月底发布一周年资料片后,7月份的流量逐月反弹(但与去年的狂热流量相比,肯定会下降),海豚君预计目前的流量水平将保持长期稳定)。

c. 第三季度,暴雪回归给终端游戏带来的增量收入,但第三季度主要是《魔兽》提供了一个月的流量(用户信息还不错)。第四季度,随着《炉石传说》的回归,修复和拉动效果会更加明显。

3. 投入逆势扩张,是因为商品短缺吗?:在盘前快评中,海豚君特别提到网易似乎有逆势扩张的迹象,主要表现为SBC费用同比扩张,尤其是R&D部门。

海豚君将更加关注财务报告显示的支出增长,而不是当前的收入表现(海豚君已经预期,第三方流水也提前反映了问题)。因为这意味着短期利润率的削弱,尤其是第三季度,收入也承压。

绩效管理层的解释,包括年度鼓励发放(尤其是《逆水寒》相关人员的鼓励增加)、《逆水寒》纪念日资料片内容的研发增量等。但与此同时,也提到公司内部正在积极鼓励项目的建立,结合这波产品周期进入尾声(燕云主动推迟,手机不会比PC晚,今年剩下的主要是漫威漫画IP游戏)。海豚君猜测网易将正式进入每2~3年一次的新投资周期。

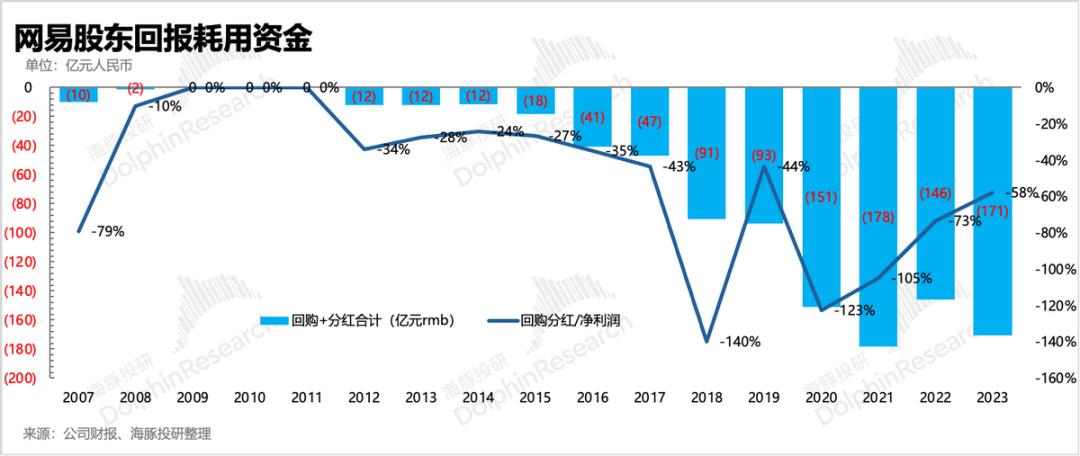

4. 市值管理严格,短期回购有望增加:网易不缺现金(截至2Q,账户净现金1161亿元,环比增长近30亿元),也不缺回购所需的美元。但对于股东回报,网易除了稳定分红外,回购主要是基于市值变化,即在股价压力下增加回购,在股价强势期减少回购。

第二季度,网易回购了300万股ADS,几乎是第一季度的两倍。总成本2.9亿美元,平均每股97美元。ADS。目前市值偏低,公司有望继续加大回购力度。

与此同时,第二季度宣布分红0.435美元/ADS,分红比例为26%(与non-gaap净利润相比),环比稳定。但是一般来说,网易会在第四季度发布特殊收益,从而提高全年的分红水平。

一般来说,往年网易管理层一般会把股息回购放在一起看股东回购。去年股价强势,回购低,股息上涨。然后,如果今年股价承压,估计回购会明显增加。总股息回购预计至少会高于去年(171亿)。如果以180亿计算,截至周四收盘530亿元,相应回报率约为5%。

5. 绩效指标一览

海豚君观点

第二季度的表现确实令人失望。在上季度的评价中,海豚君已经接种了疫苗,但市场似乎预计没有调整到位,尤其是对于短期博弈财务报告的资金。

但开盘后跌幅迅速扩大,海豚君认为背后的原因与腾讯音乐、Aautorapper、哔哩哔哩仍有所不同。前三家公司更多的是下跌引导和调整,但网易的管理层一般没有给出太多会后沟通增量的负面引导,反而强调:

1)梦幻流水调整开始稳定;2)对永劫用户的信息表现满意;3)数据片发布后,流水反弹;以及;4)回购等信息会在短期内增加。至少从海豚君的角度来看,这些信息实际上减少了我们的一些担忧。

那么为什么资金会有这么大的恐慌呢?

(1)首先,市场对第二季度业绩的预期略高。第二季度,网易头部的几款游戏比第一季度流量高,都出现了边际放缓的问题(逆水寒月流量下降3-5亿元,鸡蛋有未成年人保护调整,梦幻端游舆论事件发生时周比下降20%等。).但是市场对第二季度的收入预期只有不到10亿的环比下降,显然没有预期到位。

另外,还有一些说法,资金跑路是担心下半年的高压。但是下半年的压力不是新的信息,第三方数据平台高频披露游戏流量。无论《永劫》表现不如《逆水寒》,还是《蛋仔》流量放缓,基本都是公开信息。因此,应该预计下半年第三季度的增长,尤其是高基数。

海豚君认为,在目前的估值中(隐含)仍然可以暴跌10% ,更像是短期资本博弈“第二季度业绩超出预期”失败,在其他中概引导雷声阵下,对宏观压力的焦虑迅速升级,然后聚集在一起跑步导致的过度反应。

回归理性,海豚君如何看待现在的网易?

首先,我们认为这份财务报告不是没有问题的。从增量信息来看,我们主要担心短期利润率在商品储备达到顶峰,进入R&D投资周期后会潜在削弱。

其次,第三季度的收入压力在我们的预期之内,管理层对头部游戏的一些近况描述对冲了一些宏观可能带来的削弱,所以我们认为当晚的暴跌还是有些夸张的。(在业绩预期向下调整后,我们预计目前530亿美元的市值对应于25年税后营业利润不足13x,净现金去除152亿美元,对应10x))。

但是我们必须承认,目前网易需要经历一个业绩低迷和估值压力的时期。在此期间,海豚君希望公司加快运营“钞票能力”,增加回购。在资金短缺、短期投机资金充斥的当下,他像腾讯一样做了自己的双头,度过了艰难的第三季度,等待降息后的估值统一恢复。而且从中长期来看,我们对网易的研发和商品有信心,有硬实力与15x-20x的估值水平相匹配。

下面是本次财务报告的详细解释。

第一,提前承压?整个收益线低于预期

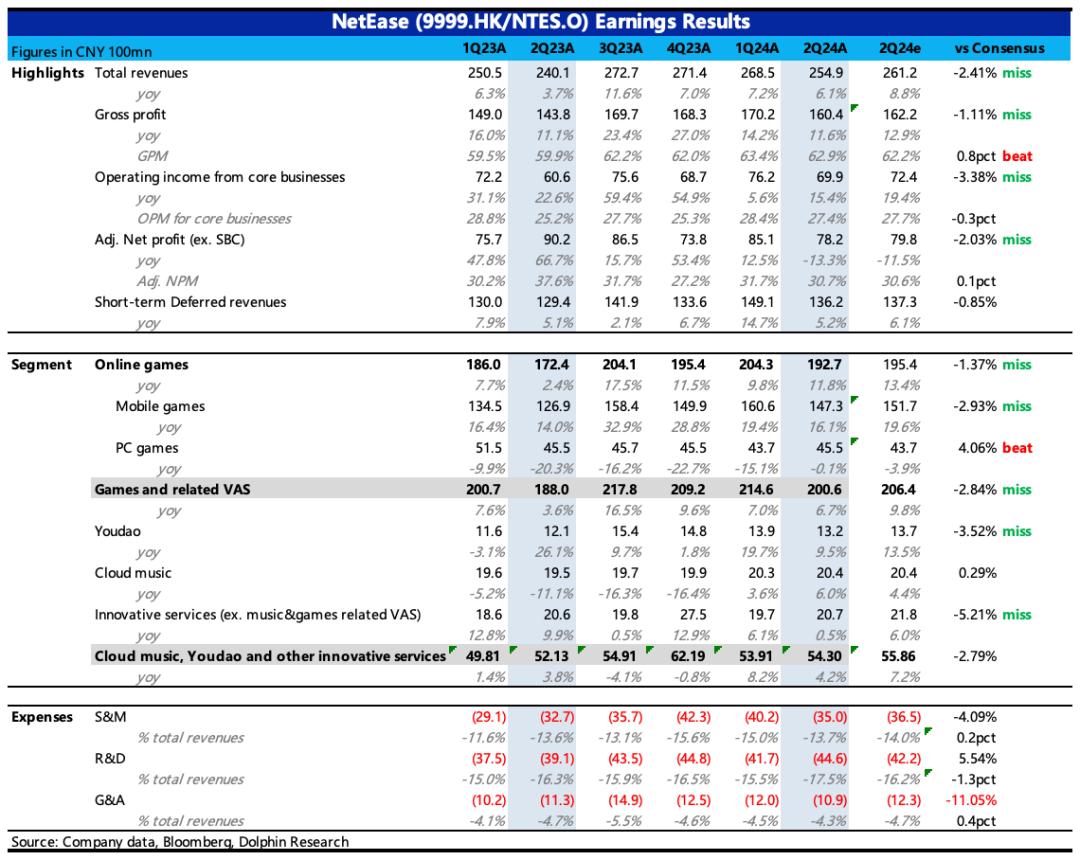

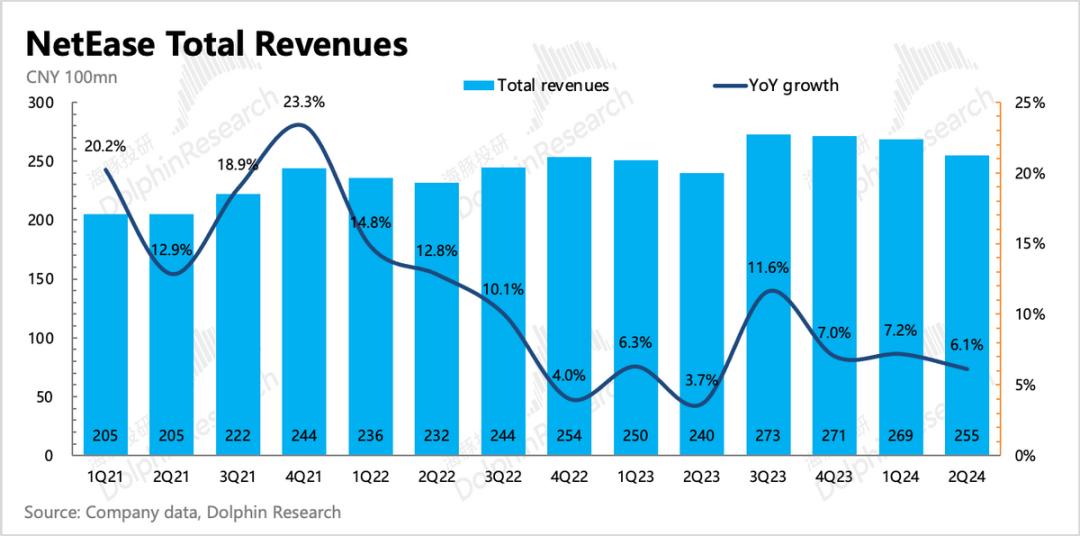

第二季度,网易实现了255亿元的总收入,同比增长6%,除了端游、手游、云音乐、有道等所有收入。

实际上,第二季度公司遇到的问题几乎都是明牌,但是大部分市场还是按照线性推演来预期,这就造成了较大的预期差异:

游戏提前歇菜,永劫能救命吗?

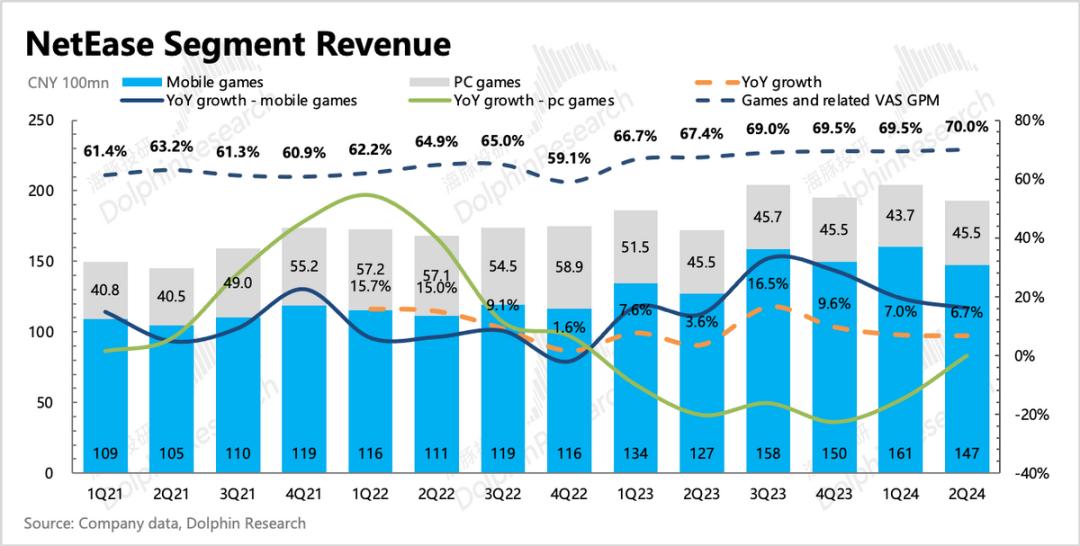

第二季度,游戏和升值相关收入总额达到192.7亿元,同比增长11.8%,低于市场预测。细分来说,除了终端游戏,手机游戏和CC直播都是miss。

从递延收入来看,第二季度同比增长5.2%,环比下降8%。本期流量大致计算为180亿,环比下降18%。环比下降幅度超过往年同期,突出了第二季度出现的一系列问题,引起了市场关注。

a. 游戏:第二季度达到147亿元,比上年同期达到16%,市场预测达到19.6%,基本上是按照第一季度的增长率线性递推。

第一季度,《蛋仔派对》的表现创下历史新高,但第二季度,由于未成年玩家的问题,人脸识别系统升级,每天推出氪金上限等规则。同样,第一季度流水峰值的《逆水寒》第二季度热度较第一季度下降(月流水下降3-5亿元),而年度数据片只在6月30日推出,并没有拉动本季度第二季度。

所以市场只预期第二季度环比第一季度下滑13亿元,显然有点乐观。

b. 端游:第二季度45.5亿元,同比持平,实际超出预期。

本期由于《梦幻西游》藏宝阁规则的变化,舆论影响较大。4月份舆论发酵后,周流水环比下降20%。然而,公司也更加重视这一点,并迅速做出调整。再加上其他终端游戏的填充,其实影响确实比较有限。

值得注意的是,第二季度实际上只体现了2个月的影响,第三季度可能会稍微明显一些。但管理层透露,目前《梦幻西游》已经调整完毕,流水趋势平稳,不再下滑,但确实无法与去年的峰值相比。

《梦幻西游》是网易一年收入不到200亿元的王牌游戏,占比可能在40%左右。但是由于没有渠道分享终端游戏,利润率更高,所以对于经营了20年的梦幻西游来说,利润率特别高。从80亿元的收入来看,80%的营业利润率,也就是64亿元的营业利润来看,《梦幻西游》对集团整体收入贡献了近20%。

所以,如果这个收入不稳定,对业绩的中长期影响真的很大。管理层对《梦幻西游》近况的描述,让海豚君吃了一颗定心丸。

随着第三季度暴雪的回归,《魔兽世界》于8月1日上线。目前用户信息超出预期,近40%是给新客户的,说明顶级优质游戏在任何时候都不缺乏吸引力。接下来《炉石传奇》预计9月底上线,可以为第四季度的终端游戏收入带来一定的支撑。

但是网易运营暴雪游戏的利润率并不像自研游戏那么高,主要是因为暴雪分为较高,所以利润增长可能会受到限制。

总体而言,第二季度游戏已开始出现压力,但行业较差同比负增长,因此本期网易的市场份额应保持稳定。

展望下半年,由于暑假行业供应不断增加,网易推广的手机游戏产品只有《永劫无间手机游戏》。虽然《漫威漫画终极逆转》有IP,但结合历史产品,不确定性更高。

端游《七日世界》上线后表现不错,但要带来显著增量,就要看后面开发的手机游戏版了。虽然《燕云十六声》的终端游戏确定年内上线,但很有可能需要到第四季度,短期内奉献有限。所以网易的市场份额在下半年可能会下降。

二是小弟云音乐,跟随大哥的脚步

作为腾讯音乐的弟弟,云音乐这一年的变化逻辑和大哥差不多——会员订阅强,直播整改调整,版权内容成本优化,毛利率提高。

第二季度订阅收入同比增长27%,环比加快。但与大哥腾讯音乐相比,云音乐由于竞争优势较弱,会员的增长主要取决于数量,而不是价格上涨。

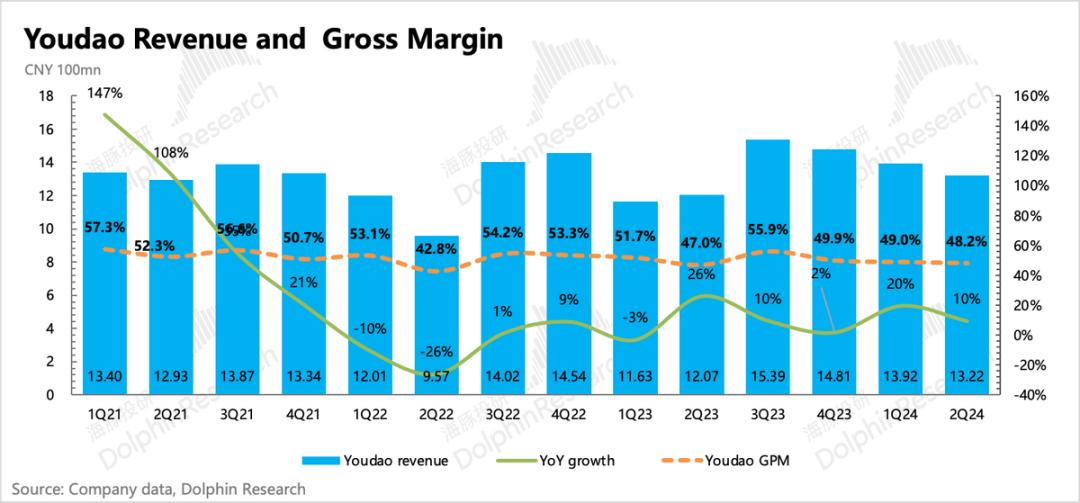

三是广告推广有道减亏加速

第二季度收入增长依赖广告,同比增速仍处于68%的高位。课程培训收入同比的根本原因是基数高,导致下降和扩大。但是智能产品并没有太大的改善,同比下降了25%。

然而,市场预测相对保守,所以它仍然超出预期。然而,由于高毛利率广告收入比例的增加,整体损失进一步减少。市场预计,Non-GAAP的运营利润将全年扭亏为盈。

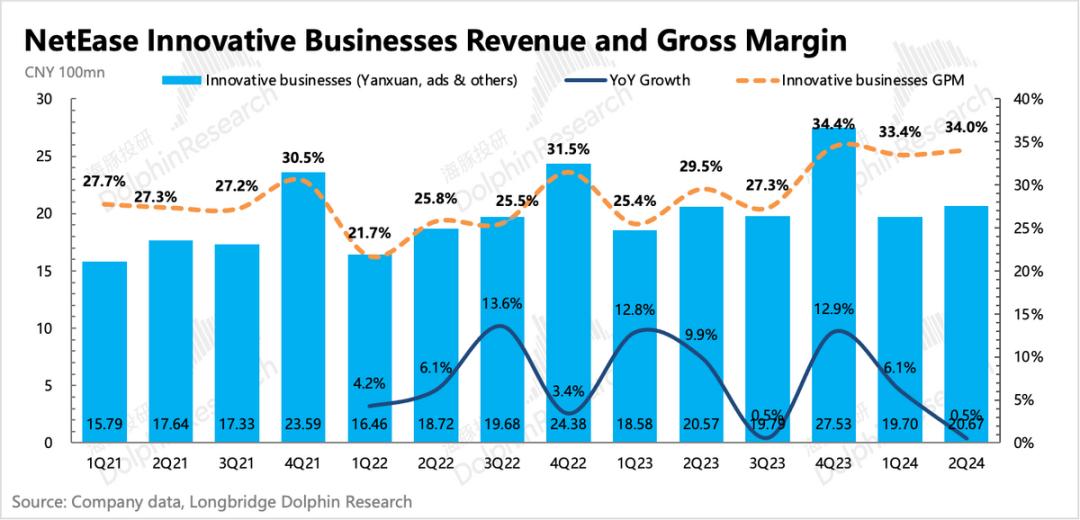

网易严格选择旺季不旺季。

虽然第二季度的表现处于电子商务的旺季,但其他专注于严格选择的创新业务与去年相比几乎零增长。今年电商内部卷化加剧,低价竞争是主色调,但严格选举没有价格优势,所以崩溃也就不足为奇了。

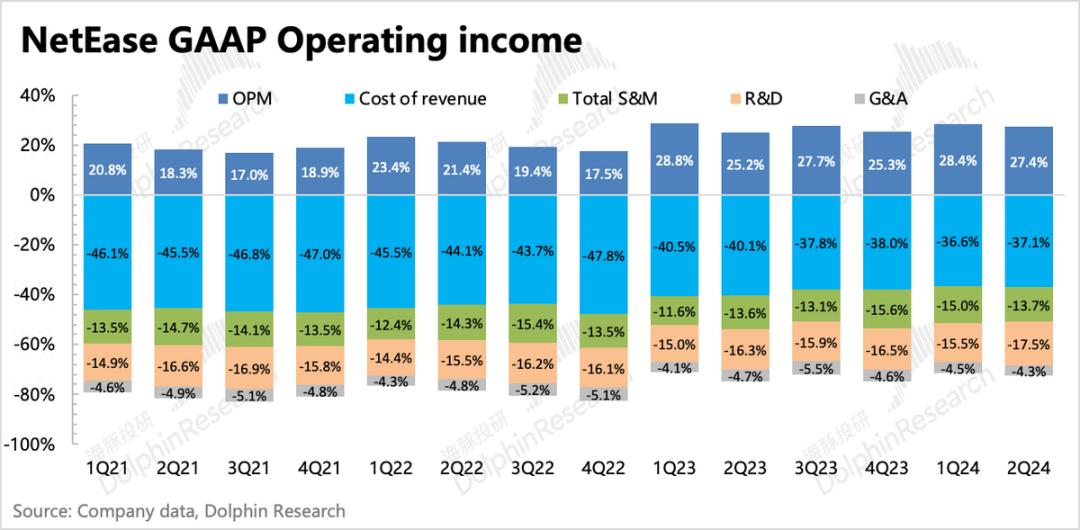

SBC暴涨,新的投资周期信号?

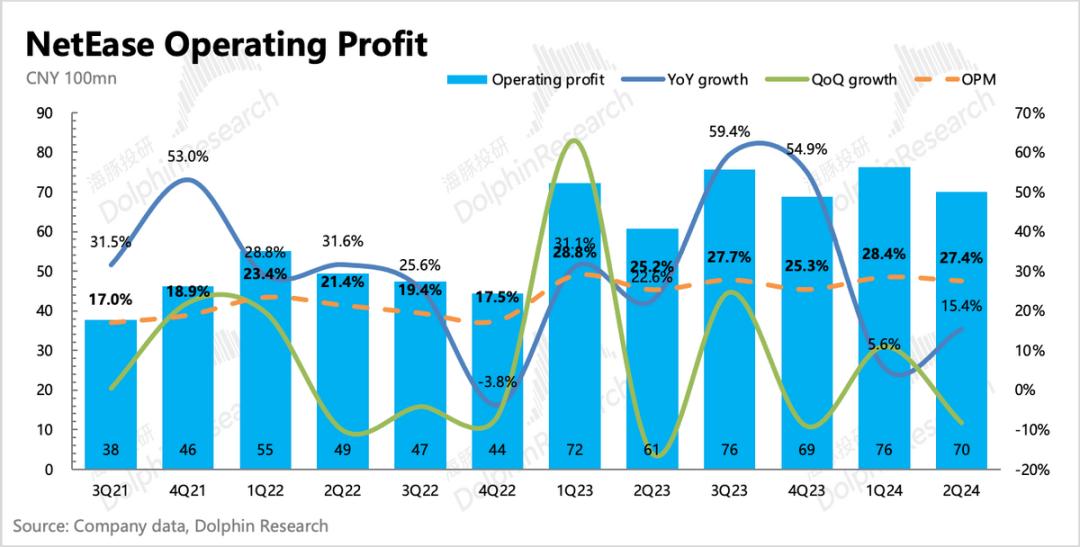

第二季度,Non-IFRS归母净利润为78亿元,同比下降13%,主要是由于汇兑损益的波动。除非受到业务经营的影响,如果只看核心Non-IFRS的经营利润,同比增长18%,同比加速。

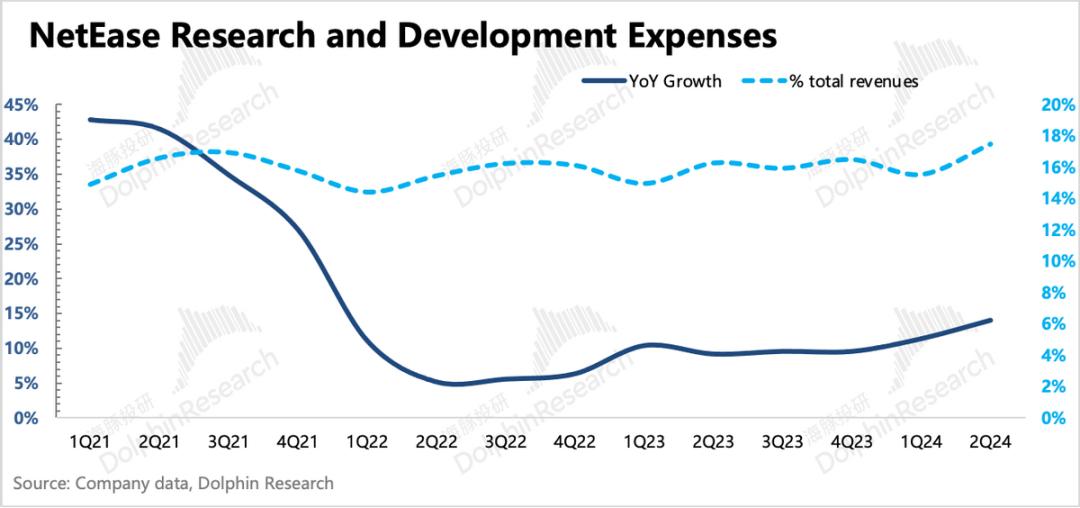

然而,第二季度相对较大的变化是,一般稳定的员工股权激励(约占收入的3%)在本季度上升至4.2%。其中,R&D相关SBC费用同比增长50%,本期R&D费用增速持续上升。除了《逆水行舟》的年度鼓励带来的增长,也可能意味着R&D部门开始扩张。

所以清除噪音,但保留同样视为保持当前运营模式必须支出的员工股权激励,海豚君也会看核心经营利润状况。

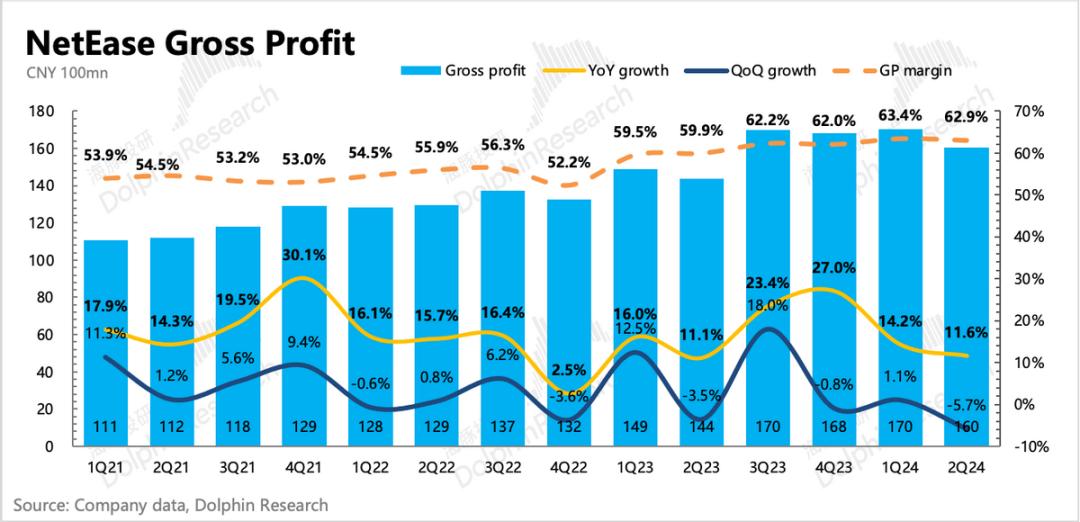

第二季度,核心主营业务的营业利润为70亿元,也低于市场。主要预期差异来自收入缺口和R&D费用。其实毛利率是真的。游戏,云音乐在提高变现效率的情况下,整体仍小于预期。

渠道变革是提高游戏毛利率的主要因素。第二季度,腾讯与DNFM手机游戏一起呼吁安卓渠道,这也是一个破局点。当然,在引入官方服务的变化中,网易的动作相对较快,一些股票游戏的三分之一来自官方服务。

然而,除了常青游戏,网易的大多数游戏,尤其是新游戏,仍然不能放弃第三方渠道。如果安卓渠道能降低30%-50%的份额比例,网易还有很大的盈利空间。当然,这不是一蹴而就的,我们拭目以待。

除了游戏,云音乐的毛利率主要是由于订阅业务保持稳定增长,在版权成本不断优化的行业大趋势下,综合毛利率在收入结构的变化下有所提高。

第二季度营销成本35亿元,环比下降,同比增长7%。年初,与元梦的商战并不正常。随着元梦的平躺,鸡蛋的反击也暂停了。但由于第三季度《永劫无间手机游戏》的推出,预计营销成本将再次增加。

本文来自微信微信官方账号“海豚投研”(ID:haituntouyan),作者:海豚君,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com