汉桑科技IPO:第一大客户依靠“不稳定”?

文 / 曦一

编辑 / 渔民

来源 / 万点研究

最近,创业板 IPO 汉桑科技公布了第二轮审批咨询函的回复。

有意思的是,汉桑科技实际控制人的妹妹王珏,以前从来都不是实际控制人的一致行动人。然而,在深交所提问“表明王珏未被认定为王斌一致行动人的原因和合理性”后,王邈出具了《一致行动确认函》,成为实际控制人的一致行动人。

推动一个“你问我改变”。

查询函回复摘要,数据来源:深交所

然而,该回复仍未披露汉桑科技。 2024 年度相关财务数据。 2023 在年度业绩下滑的情况下,依靠最大客户汉桑科技,能否登陆服务成长型创新创业企业的创业板?

第一大客户“不稳定”了吗?

以汉桑科技为主 ODM 模式为下游品牌用户提供音频产品和音频全链接技术解决方案。其中,音频产品包括多媒体播放器、高保真功率放大器、无线 Hi-Fi 音频、无线家庭影院套装系统、回音壁、低音音箱等;创新音频和 AIoT 智能化产品主要包括智能互动早教机、电子竞技音响系统、音频物联网模块等。

2021 年到 2023 年,汉桑科技 ODM 业务收入占主营业务收入的比例均超过 90%。ODM 俗称“代工”,是指根据客户对产品的需求,自行开发设计产品的结构、外观和工艺。产品设计权属于公司,商品销售品牌属于客户。

另外,汉桑科技境外经营业务占比较高。2021 年到 2023 2008年,公司主营业务收入中海外收入的比例分别为 95.02%、98.01% 和 销售区域主要包括美国、欧洲和其它海外地区,98.01%。

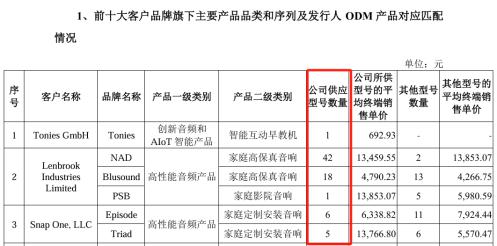

具体而言,2021 年到 2023 2008年,汉桑科技最大的客户都是 Tonies GmbH。尽管相关销售金额有所波动, 2.96 亿元、4.77 亿元、4.31 亿元,但占汉桑科技营业收入的比例却不断上升,分别是 29.08%、34.41%、41.77%。其中 2023 汉桑科技年营业收入占比超过40%。

前五大客户摘要,资料来源:申报稿

如果结合 2024 年 1 根据每月发布的咨询回复,汉桑科技和第一大客户 Tonies GmbH 它们之间有很多看点。截至 2023 年 8 月 23 日本,汉桑科技向上 Tonies GmbH 只有一种型号供应,即平均终端销售单价为 692.93 元互动早教机。汉桑科技向第二大客户和第三大客户提供的型号是 61 种和 11 种。

型号摘要,数据来源:第一轮咨询回复函

除了单一的型号,虽然汉桑科技没有直接披露。 2023 每年年底都有单个数据,但是通过计算可以知道,汉桑科技 2023 每年年底都是最大的客户 Tonies GmbH 销售收入不容乐观。

回复信显示,汉桑科技 2023 年上半年对 Tonies GmbH 销售收入为 2.78 亿元,同比增长 151.54%。即 2022 汉桑科技年上半年 2022 年上半年对 Tonies GmbH 销售收入为 1.83 亿元。

而汉桑科技 2022 年与 2023 年全年对 Tonies GmbH 销售收入分别为 4.77 亿元和 4.31 亿元。初步计算得出,汉桑科技 2023 每年年底都是最大的客户 Tonies GmbH 销售收入为 1.53 同比减少1亿元 接近腰斩的47.95%。

就算按 2023 年度计算,汉桑科技 Tonies GmbH 销售收入也同比下降 9.69%。

第一大客户销售总结,数据来源:第一轮咨询回复。

汉桑科技最大客户销量暴跌,也与市场环境有关。第二轮咨询回复显示,进入 2023 2008年,由于全球经济预期下降,通货膨胀高,消费不振,主要公司收入普遍下降。

总的来说,汉桑科技 2023 年度营业收入为 10.31 同比减少1亿元 25.6%的归母净利润 1.36 同比减少1亿元 28.26%。并且拆开来看,汉桑科技 2023 年底主营业务收入为 4.55 同比减少1亿元 41.27%。

由于汉桑科技 2024 年 7 月 26 每天发布的咨询回复信, 2024 年 6 月 29 日本公布的申报稿没有透露。 2024 年度财务状况,所以汉桑科技 2024 目前还不清楚年度财务数据是否会进一步恶化。如果汉桑科技 2024 年度财务数据进一步恶化,可能对拟发行的市盈率和增长性提出质疑。

根据深交所官网显示,汉桑科技此次 IPO 预计融资金额为 10.02 发行不超过1亿元 3225 万股,占发行后总股份的一万股。 25%。根据这一计算,汉桑科技实现目标的估值约为 40.08 亿元。按汉桑科技 2023 年归母净利 1.36 按1亿元计算,汉桑科技相关市盈率为 29.47 倍。而截至 2024 年 8 月 6 日本,东方财富显示,汉桑科技申报稿所列 6 与上市公司相比,上市公司的平均市盈率(TTM)为 -10.22 倍,市盈率(TTM)的中位数为 24.26 倍。

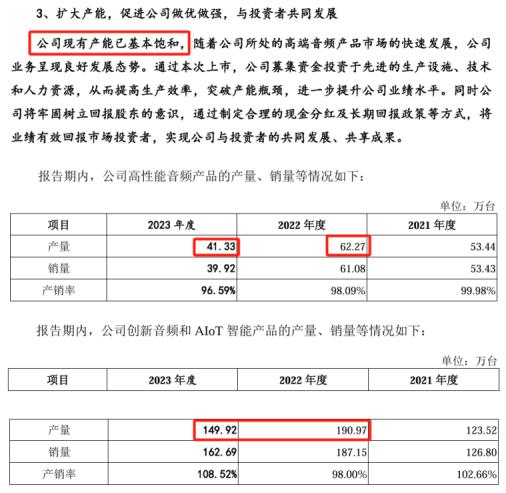

另外,汉桑科技这次 IPO 大多数拟募集资金用于提高产量,其中 2 年产高档音频产品亿元用于年产 150 万套项目;3.27 智能音频物联网产品智能制造项目使用亿元。而且汉桑科技在申报稿中表示,公司目前的产能已经基本饱和。

但是汉桑科技的具体情况可能令人困惑。在申报中,汉桑科技披露了高性能音频产品、创新音频和 AIoT 智能化产品的产量状况。其中 2023 2008年,汉桑科技高性能音频产品产量下降 创新音频和33.63% AIoT 智能化产品产量下降 21.5%。

就员工人数而言,汉桑科技 2023 年年末为 1422 人,相较 2022 年底有所下降 307 人,下降 17.76%。

这里有两个疑问。第一,为什么汉桑科技在申报稿中披露产量和员工数量同比下降时宣称产能基本饱和?第二,汉桑科技能否消化募集项目的新产能?

产能产量摘要,数据来源:申报稿

若无 IPO,会改吗?

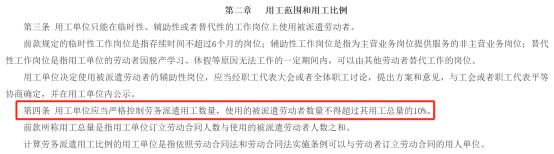

人力资源和社会保障部官网显示,《劳务派遣暂行规定》 2014 年 3 月 1 从现在开始实施。根据这一规定,用人单位在指定实施前使用的被派遣劳动者人数超过其总用工人数 10% 是的,应制定调整用工方案, 2016 年 3 月 1 前几天降到了规定的比例。

国家人力资源和社会保障部官网《劳务派遣暂行规定》摘要

上海某律师事务所合伙人对万点研究表示,劳务派遣只能适用于临时性、辅助性和替代性岗位。但为了节约成本,很多企业也采用劳务派遣的就业方式,这本质上是违反劳动合同法的相关规定,不利于保护劳动者权益。

报告显示,汉桑科技 2021 年末,劳务派遣人数为 557 人,汉桑科技当时员工人数是多少? 1170 人。这样计算,汉桑科技 2021 年末用工总数为 1727 人员、劳务派遣用工比例为 32.25%,接近每三个人中就有一个为劳务派遣。另外,汉桑科技 2020 年末劳务派遣用工比例也有一定比例。 明显超过规定的21.09%。

劳务派遣人数摘要,资料来源:咨询回复

汉桑科技 2020 年开始规划 A 股票上市,并于 2022 年 10 每月与券商签订上市咨询协议。回复显示,在报告期内,汉桑科技对相关事宜进行了整改,将部分劳务派遣员工转为正式员工,减少了劳务派遣员工的数量。

这儿有个疑问,如果没有 IPO,汉桑科技会改变吗?

值得注意的是,汉桑科技与员工之间存在争议。举例来说,天眼查显示,郑某 2024 年 7 月与汉桑科技在法院开庭追索劳动报酬纠纷。

追寻劳动报酬纠纷摘要,数据来源:天眼查

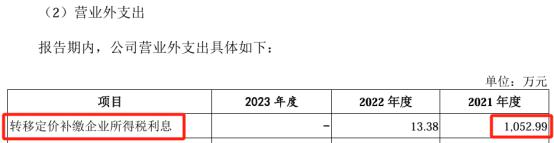

另外,申报稿显示,汉桑科技 2021 年度转移定价补缴企业所得税利息 1052.99 一万元。某知名会计师事务所合伙人对万点研究表示,从字面上看,个人猜测是指企业所得税利息因定价转移而需要缴纳。

所以,它背后的“故事”是什么?

转移定价补缴企业所得税利息摘要,资料来源:申报稿

就股权结构而言,王斌及其丹麦丈夫 Helge Lykke Kristensen 作为汉桑科技的实际控制人,其合计控制汉桑科技 84.93% 的股权。

值得一提的是,汉桑科技在历史上与投资者签订了包括赌博条款和其他投资者特殊权利条款在内的协议,为股东设立了股东会特殊权利,如否决权、优先认购权、优先购买权、共同出售权、转让权、反稀释权、结算优先权、赎回权、知情权、监督权和平等权。

尽管有汉桑科技 IPO 申请者,有关协议处于停止状态。但是如果 IPO 失败后,汉桑科技实际控制人与季学庆、星纳赫源、星轩创投、动平衡风险投资、金宁经济开发、大运河基金、人才基金、产业发展基金等的股权回购权将恢复。

以往优选

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com