瑞幸卖奶茶,霸王茶姬不慌张。

瑞幸和霸王茶姬,打不起来。

定焦(dingjiaoone)原创

作者 | 苏琦

编辑 | 魏佳

最近瑞幸因为联合游戏大作《黑神话:悟空》无法核销套餐被骂热搜,但业内人士更关心的是它最近推出的轻奶茶“轻茉莉”。

一方面是因为这款奶茶的上线数据和品牌塑造非常强大:上线一周突破 1100 万杯成为年度新产品第一周的最佳产品,并邀请刘亦菲作为世界品牌代言人;另一方面,无论是杯子设计、口味还是“ 4 个 0 “健康标志,都撞脸霸王茶姬的招牌商品“伯牙绝弦”。

更加重要的是,buff “轻柔茉莉”叠满,最低只需要 9.9 还有元,抖音渠道 1 新人分钱活动。花差不多一半的钱买一杯 17 元“伯牙绝弦”平替,工人们开始在瑞幸购买奶茶饮用。

然而,对于这一新的瑞幸爆款,市场仍然有更多的好奇和猜测:

瑞幸和库迪打了将近一年的比赛。 9 块 9 价格战,店铺越开越多,同店销售却出现了负增长,咖啡业务是否不能上涨,所以要做奶茶?

2019 年瑞幸推出了自己的奶茶品牌小鹿茶,但是在 2020 2008年消失了,这次瑞幸的打法有什么不同?能掀起多少水花?

进入瑞幸,会给奶茶行业带来什么启发和变化?这真的和霸王茶姬有一战吗?

这篇文章将回答这些问题。

瑞幸的前路,需要一杯奶茶。

为了理解瑞幸现在为什么推出轻奶茶,需要结合其财务数据。

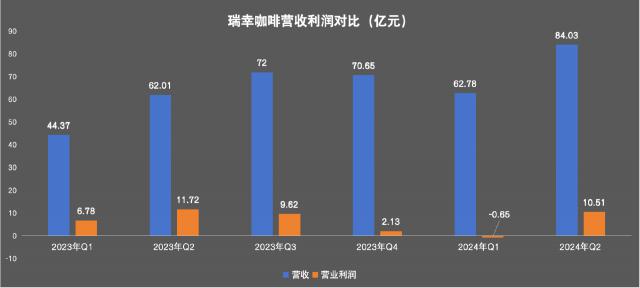

7 瑞幸在月底发布 2024 年 Q2 财务报告,我们重点关注两个数据:

一是营业利润。财务报告显示,瑞幸 Q2 收益 84.03 亿元,同比增长 营业利润为35.5% 10.51 亿,较 Q1 的 6500 损失已经恢复。背后的原因是冰饮旺季来临,瑞幸的叠加逐渐减弱。 9 块 9 影响价格战力度。

另外一个是商店的数量。

瑞幸在 2023 年一共开了 8034 今年上半年,该店继续开业。 3713 家店。但 Q2,瑞幸的开店速度开始放缓,从开始 Q1 的 2342 家放缓至 1371 家。

一般来说,店铺规模翻了一番,理想情况下,销量和客户应该线性增长,但瑞幸的店铺销售和用户转化率不会增加反而会下降。。其中,今年上半年,自营店同店销售额(开业一定时间以上的店铺销售额)连续两个季度出现负增长,各自减少 20.3% 和 每月平均交易客户数为20.9%。 Q1 出现环比负增长,Q2 同比增速仅为 62%,为 2023 年度同比增长率最低。

长期关注咖啡赛道的投资者杰森解释说,背后的原因是瑞幸今年上半年疯狂加密店铺,目的是和库迪一起占据店铺位置。但是新店开多了,老店的数量和客流都受到了影响,相当于自己店里的“新老手互相蚕食”。

从财务数据可以看出,价格战和疯狂开店不仅不是瑞幸现阶段的最佳解决方案,也影响了销量和用户。提高目前门店数量,扩大客户群体,是瑞幸需要努力的方向。

此时,瑞幸推出 9 块 9 “温柔茉莉”这一大杯名正言顺,背后也许有两个考虑:一是增加店铺数量,补充下午茶时间段运营,二是增加非咖啡客户比例,而奶茶这一品类与加盟店客户群体相匹配。

瑞幸一家商店的经理陈林告诉我「定焦」,在高线城市,瑞幸非常重视开高校店。因为现在大学生对咖啡因有需求,以后进入职场也是咖啡消费的主力军。现在瑞幸推出奶茶 SKU,还可以进一步强化这一群体的品牌心智,增加店铺数量。

与此同时,瑞幸从千店走向万店,最大的变量就是加盟。自我加盟。 2022 2008年以来,瑞幸加盟店的增长速度超过了自营店。今年至今 瑞幸共有Q2 6905 家庭加盟店,约占门店数量。 34.59%。

目前直营店是瑞幸收入的大头,但随着瑞幸在一线城市门店的不断加密,门店扩张的重点将放在三线及以下城市,主要是加盟店,加入奶茶。 SKU 更加符合下沉市场的客户爱好。

总结来看,对于瑞幸来说,在不增加运营时间、不增加运营面积和员工时间、人流相对固定的前提下,增加奶茶。 SKU 目标在于提高坪效,还可以覆盖现有客户尽可能多的消费场景。“这一事件符合其扩张和增长的逻辑,也符合加盟商的预期。”消费者和播客品牌“吃喝玩乐很棒”的经理陈默默说。

第二次进入奶茶,江湖变了。

现在我国茶业已经被公认为比咖啡还卷的行业,玩家很多,根据价格带和品类主要分为三档。

在 10 人民币以下的低价带一骑绝尘是蜜雪冰城,是目前奶茶行业唯一店铺数量超过3万家的品牌,是第二名的三倍。蜜雪冰城主要做果茶,但基本上用的是果酱而不是新鲜水果,便于运输和储存。店铺的规模效应和供应链的稳定性促使蜜雪冰城价格极低,价格多年来保持不变。

在 20 元以上的高价带,盘踞着喜茶和奈雪茶两大品牌。,喜茶和奈雪的茶已经降价了一轮,但仍然超过了 20 人民币是因为它们是由新鲜果茶制成的。这一品类对水果供应链和冷链运输的要求很高,而且由于位于商场、商业街等地方,店面空间更大,生产步骤更多,所以客户数量居高不下。

10-20 块的中价带是最具竞争力的。,前十名的茶叶品牌大多在这个价位带,比如古茶、茶百道、书烧仙草等等。这个价位带的品牌有区域特色,没有主导品牌,看似饱和,但近两年以“原叶鲜奶茶”为优势品类跑出了霸王茶姬。

在这三类中,喜茶和奈雪的茶价格较高,由于主要是直销,毛利率一般较高,奈雪的茶在 2021 年毛利率为 67.4%。但是,毛利率的高低并不能直接决定商店的盈利能力,因为还要考虑其它因素,比如总部成本的分摊和运营管理的效率。8 月 2 当天晚上,奈雪的茶叶发布业绩预测,上半年,公司收入预估 24 亿元 -27 经调整净亏损估计,亿元 4.2 亿元 -4.9 亿元。

其实蜜雪冰城和立价带的品牌主要靠卖原材料来赚取差价,也就是把食材(比如糖、奶、茶、咖啡等)和包装材料卖给加盟商。)和包装材料,同时收取部分加盟费,但占比相对较低。因此,这些品牌的毛利率虽然不高,但利润却相对可控。近年来,茶百道和蜜雪冰城的毛利率约为 30% 上下,2023 几年前九个月,蜜雪冰城的收入达到 154 亿,纯利润 24.5 亿,茶百道收益 57 亿,纯利润 11.5 亿。

事实上,瑞幸的方式主要是通过出售原材料来赚取差价。为了抢加盟商,瑞幸直接砍掉了加盟费。在这种情况下,瑞幸选择价格带做奶茶更合理。

商店数量信息来源:窄门餐眼(2024 年 8 月 22 日)

早在 2019 2000年,瑞幸做了一个单独的小鹿茶品牌,比较了商品价格上的喜茶,推出了奶酪奶盖果茶、轻奶茶等。 30 产品,单杯价格为 27 元左右。

但瑞幸的供应链和产品研发都是基于咖啡设计的,奶茶品类更多的是用浓缩果浆混合而成。此外,由于单个新品牌的品牌实力不足,加盟模式的鹿茶很难真正与喜茶等品牌进行比较。此外,上线一年后,由于瑞幸财务造假事件的影响,大部分鹿茶加盟店再次翻牌,改为瑞幸咖啡和鹿茶。 SKU 还被纳入瑞幸的菜单栏。

第一次尝试以失败告终,现在,瑞幸不再看高价带,而是看高价带,选择了 10-15 元奶茶中间价格带,以不需要现制食材和水果的轻奶茶品类切入。

“轻奶茶”接近霸王茶姬的“原叶鲜奶茶”。这一类的特点是满足了近两年流行的奶茶健康化趋势,生产工艺简单,标准化程度更高。

陈林说,做一杯轻奶茶,只需将牛奶、轻奶和茶汤 3 在冰摇壶中加入各种调料,然后加入杯中,再加入冰块,整个过程大约需要。 30-40 秒。据媒体报道,喜茶制作一杯 “多肉葡萄”,仍然需要将近一分钟,而不包括厨房提前准备葡萄果肉的时间。

瑞幸的这一选择具有其合理性,融合了其在用户心理、供应链等方面的优势。

近年来,瑞幸在产品研发中进行了“咖啡奶茶化”。与传统的只加牛奶和糖桨的咖啡不同,通过各种风味的厚牛奶和咖啡液基底的组合,开发出更像饮料的咖啡。教育用户的饮用习惯。它还开启了瑞幸的爆款单品之路。—— 2021 年生椰子拿铁,天鹅绒拿铁,2022 2023年生酪拿铁, 年度“茶咖”系列。

此外,在店铺扩张过程中,瑞幸依靠规模效应迭代供应链实力和标准化运营,瑞幸在之前的新拿铁产品中积累了现成的供应商,可以重用新产品的轻奶茶、茶叶、牛奶、轻奶等原料。

然而,这一类别的竞争也非常激烈。

今年夏天,除了蜜雪冰城,几乎所有价格带来的奶茶品牌都盯上了轻奶茶。西茶推出的小奶茉系列价格 13 元 -14 元、古茶的“原叶鲜奶茶”系列 13 元 -16 元、茶百道“云绒鲜奶茶”系列 13 元 -15 元、库迪还推出了两款轻奶茶,折扣后的价格是 12.9 元。

瑞幸做奶茶,能成功吗?

虽然瑞幸制作奶茶,虽然表现出爆款的潜力,但也有投资者认为现阶段不必过分高估瑞幸制茶的知名度,原因有三。

第一,瑞幸再次闯入奶茶圈,但是咖啡仍然是主力。今年 6 月初,瑞幸推出了两种茶产品:轻咖柠檬茶和轻咖椰子水。 月亮推出了轻奶茶“轻茉莉”,同样分为轻咖和不含轻咖两个版本,这些产品都保留了其作为咖啡品牌的主要特征。

第二,现在只有两种轻奶茶,而且还没有建立独立的品牌来经营,瑞幸做奶茶,其店铺的经济模式将变得更加美观,对奶茶行业的影响也不大。

图源 / luckincoffee 瑞幸咖啡微博

陈默默指出,如果瑞幸真的想扩大奶茶的完整产品线,建立一个单独的品牌,开店和营销的成本会大大增加,供应链也需要在当前的基础上进行更新,选址(尤其是下沉市场)会和当前的奶茶品牌竞争。“这样,瑞幸可能就不会像现在这样高效了。”

第三,瑞幸还没有教育完奶茶品类的用户心智。陈默默举了一个例子。现在,顾客对瑞幸品牌的想法仍然是“楼下性价比最高的咖啡”。当顾客想去购物喝一杯奶茶时,他们的第一反应是选择一个完美的奶茶品牌。

这样的背景下,如果瑞幸只在店里卖几种轻奶茶饮料,就不会搅拌太多水花。

至于瑞幸和霸王茶姬是否会有一战,很多投资者认为他们在品牌调性、覆盖场景、位置、客户群体上都不一样,没必要硬比。除了单品相似之外,两人之所以被比较,更多的是因为两人都在各自的赛道上,创造了更高的运营效率。

在中国,咖啡的渗透率仍然很低,在奶茶行业,商店数量已经过去。 5000 家族甚至上万家加盟品牌都有 7 家里,但还是跑出了霸王茶姬,而在咖啡领域,目前几乎看不到第二个快速成长的瑞幸。

虽然市场需求不同,但奶茶和咖啡的主要价格带正在接近,玩法也越来越相似。杰森分析说,过去星巴克代表的高端定位 三是空间价值 经典的咖啡玩法,在当今迭代中是便宜的 / 低价 空间成本收缩 爆款产品的玩法,奶茶行业也是如此。“这样,咖啡奶茶的玩家,下一步就需要竞争效率和品牌”。

"瑞幸和霸王茶姬各自采用了较高效率的方法,对产业进行了升级和改造",陈默默指出,这种转型实际上不仅发生在咖啡和茶产业、中央厨房和预制菜肴上,而且本质上是餐饮领域的转型和提高效率。

瑞幸的奶茶更多的是由“内驱”驱动的。或许,奶茶行业真的会紧张,直到瑞幸的奶茶线再次出现类似生椰拿铁的爆款。

* 题图来源于 luckincoffee 微博上瑞幸咖啡截图。在受访者的要求下,杰森、陈林被命名为化名。

注意和[星标]⭐】「定焦」

第一时间收到精彩内容更新

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com