正扬科技“清仓式分红”每年分为4亿元,近三年净收入下滑承压。

黄懿的港湾商业观察

6 月 30 日本,广东郑阳传感科技有限公司(以下简称“郑阳科技”)深主板 IPO 经咨询,保荐机构为华泰联合证券有限公司。

01

近三年净收入下滑,承压压力下滑。

根据招股书,2021年 至 2023 年(报告期内),正扬科技的营业收入分别为 23.27 亿、19.29 亿、22.99 亿,2022 年、2023 年增长率分别为 -17.10%和 19.15%;净利润分别为 2.86 亿、1.86 亿、1.96 亿,;属于净利润的分别是 2.86 亿、1.86 亿、1.96 十亿;毛利率分别为 35.94%、32.21%、33.89%。

总的来说,在过去的两年里,正扬科技的收入弱于 2021 年,而且净利润也大大弱于年, 2021 年。

郑阳科技的主营业务收入主要来自尿素盒总成、传感器、配件等商品,其他业务收入主要来自模具、设备销售、服务和废品收入。报告期内,公司主营业务收入占比超过 96%,突出主营业务。

在这些收益中,来自传感器的比例分别是 57.53%、58.11%、58.78%;分别占尿素箱总成收益的比例。 28.50%、30.25%、31.56%;其它配件的收入占比分别为 13.77%、11.24%、9.28%;新型能源产品的收入占比分别为 0.20%、0.40%、0.38%。

另外,从主营业务收入按地区划分来看,来自亚洲的收入份额分别为 49.79%、48.26%、41.75%;北美洲的收入占比分别为 20.17%、24.71%、31.83%;在欧洲,收入占比分别为 26.50%、24.74%、24.39%。很明显,报告期内来自不同地区的收入比例反复波动,其中收入比例最高的两个地区在报告期内。 2023 平均每年都有不同程度的下降。

正扬科技提到,国内外市场竞争激烈程度不同。公司主要产品尿素质量传感器和尿素水位传感器的海外竞争对手相对集中,主要是安费诺和 TE,因此,市场竞争激烈程度相对较低;国内市场主要有银轮、科博达、华培动力、山东艾泰克环保科技有限公司、河北伊利科技有限公司、湖北天雄科技有限公司等竞争对手,导致国内商品竞争激烈。产品价格也比较低。

02

销售费用比例远高于同行,R&D人员比例较低。

正扬科技的 2023 随着销售费用的增加,年收入增长率由负转正。

报告期内,正扬科技的销售费用分别为 1.22 亿、1.04 亿、1.28 十亿;销售费用率分别为 5.25%、5.38%、5.55%,远远超过同行平均值。 2.94%、2.68%、2.33%。

其中,售后服务费分别为 6883.53 万、4312.22 万、4557.51 万;广告宣传费用分别是 205.02 万、201.33 万、516.24 一万;差旅费分别是 259.62 万、267.45 万、447.36 万;市场推广费用分别是 209.00 万、462.15 万、352.24 一万;招待费分别为 190.41 万、87.80 万、207.86 万。

很明显,除售后服务费和市场推广费外,广告宣传费、差旅费、招待费均有明显增长。

同时,正扬科技的R&D费用分别是 1.38 亿、1.11 亿、1.44 亿;R&D费用率分别为 5.92%、5.78%、6.26%,同行平均值分别为 5.99%、6.95%、5.95%。2023 2008年,正扬科技的R&D费用比例超过同行平均水平。

值得注意的是,在R&D水平上,郑阳科技获得了与业务相关的主要有效专利授权。 409 件,其中国内专利 324 零件,海外专利 85 件。

正扬科技与艾可蓝(300816)管理规模相近.SZ)、苏奥传感(300507.SZ)相比。截至 2023 年底,艾可蓝拥有授权专利。 277 项目,拥有软件着作权 38 项目;苏奥传感共有专利 180 文件,其中发明专利 23 零件,实用新型专利 153 零件,外观专利 4 件。

但与银轮股份(002126).SZ)、科博达(603786.SH)、华培动力(603121.SH)与行业内可比的公司相比,正扬科技在收益规模较大、专利成果相同的情况下,仍有一定差距。在这些股票中,银轮股份截止 2022 年底,银轮股份授权专利近期 914 项目,包括发明专利 107 项;2023 每年,公司新增专利申请共计 140 项目,其中国内发明专利 57 项目,国际专利 12 项。

在专利问题上,监管机构大量咨询郑阳科技子公司的采购和R&D。郑阳科技有限公司(以下简称“郑阳科技”)是郑阳科技实际控制人控制的企业,主要基于中国台湾省供应链、人才等资源优势,为郑阳科技及其子公司提供服务。

报告期内,公司通过内部R&D项目提出R&D人员需求,并通过内部R&D项目委托R&D服务,向千建科技采购R&D服务和技术咨询服务。采购技术咨询服务为正扬科技未专门通过R&D项目,委托千建科技通过独立申请提供非标技术咨询和支持等服务。包含但不限于技术支持、技术咨询、产品检验等。与此同时,正扬科技上述服务的采购金额分别为 6358.04 万元、6125.51 万元、4155.79 一万元;千竣科技超越 99.00%收入来自正扬科技。

因此,监管机构要求正扬科技回应核心技术人员的情况,未通过委托R&D实现的自主研发成果和实际应用情况;公司继续向千建科技采购R&D服务和技术咨询服务的原因和重要性,千建科技主要收入来自公司的原因和合理性;报告期内,与核心技术相关的项目、主要成果、所有权和应用与千建科技采购R&D服务是否相关。核心技术效益的转换是否取决于相关的R&D和采购;与同行业相比,R&D团队的稳定性和R&D人员的比例是否具有独立的R&D能力。

在问询函回复出具之日,公司及其子公司拥有国内外相关专利 409 项目,软件着作权 13 项目。其中,公司自主研发专利 374 项目,软件着作权 13 项目;专利转让从千竣科技以外的关联方获得的专利 24 项目;与千竣科技研发项目相关的专利,由千竣科技研发或公司委托。 11 项。

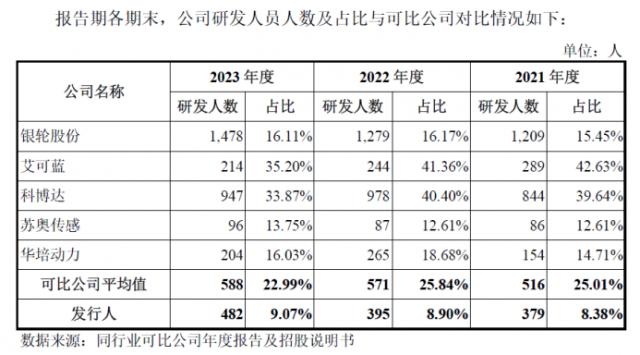

此外,报告期结束时,公司R&D人员数量分别为 379 人、395 人、482 人类、R&D人员的比例分别是 8.38%、8.90、9.07%,低于公司平均值的企业 25.01%、25.84%、22.99%。

03

清仓分红,2022 年分了 4.05 亿

除R&D能力存疑外,正扬科技的偿债能力同样值得关注。

报告期内,正扬科技的短期贷款分别是 1.83 亿、6.05 亿、4.51 亿。2022 年底,公司短期贷款的增加主要是由于公司需要增加银行贷款,以满足生产经营和偿还关联方贷款的需要。2023 年底,公司短期贷款比较短期。 2022 年底有所减少,主要是因为公司减少了短期贷款规模,偿还了部分期满的短期贷款。

在同一时期,公司的流动比率分别为 2.71 倍、1.89 倍、2.05 倍数;流动比分别为 1.78 倍、1.19 倍、1.39 倍数;负债率分别为 43.18%、57.54%、50.91%。

相比之下,与同行相关的数值表现相比较好,同行流动比率的平均值是 3.32 倍、2.73 倍、2.18 倍数;同行流动比率的平均值是 2.67 倍、2.18 倍、1.74 倍数;同行负债率的平均值是 34.09%、40.17%、41.45%。

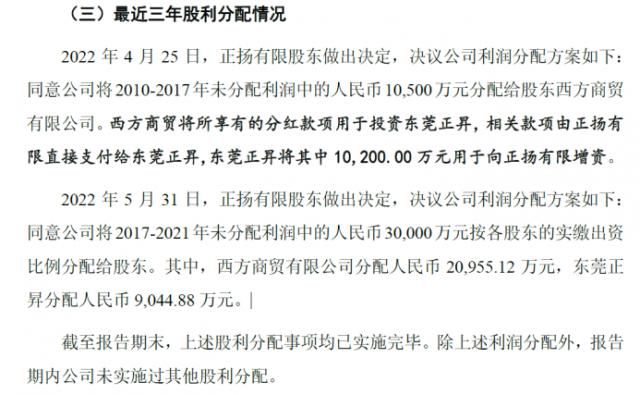

2022年,当负债率日益上升,营收净利润双双下降时, 2008年,正扬科技进行 4.05 大笔1亿元现金分红,占三年累计净利润之和。 60.63%。

根据实际控制人顾一新间接持股 45.10%、田虹间接持股 45.19%比例计算,共有约 3.65 一亿元的红利进入了顾氏夫妇的钱包。根据招股书,顾一新和田虹夫妇间接通过西方贸易和东莞正升持有公司 90.21% 股权;顾一新拥有东莞正宏、东莞正能、东莞正翔的公司。 2.11% 表决权;田虹通过东莞正益、东莞正欣、东莞正旺、东莞正势拥有公司 2.56% 投票权;顾一新先生和田虹女夫妇共同持有公司 94.88% 的表决权。所以,顾一新和田虹夫妇是公司的共同实际控制人。

沪深交易所明确了突袭“清仓”分红的具体标准:报告期三年累计分红占同期净利润的比例超过 80%;或者报告期三年累计分红占同期净利润的比例超过同期净利润。 50%并且累计分红金额超过 3 同时,补流和还款在募资中的总比例高于1亿元。 20%。

在 2023 年 12 月 31 在日本招股书中,正扬科技计划筹集资金 15 亿,其中用于补充流动资金 4.5 亿,占比 30%,超过了 20%红线的规定。

但在 2024 年 6 在本月修订的招股书中,正扬科技将总募资改为 12 亿,补充营运资金的金额改为 1.5 十亿,比例不足 20%,满足今年 4 新规定刚刚在月份修订。

中国企业资本联盟副主席柏文喜告诉《港湾商业观察》,“短期内募集投资用途的调整反映了公司在募集资金时对资金用途的规划存在一定的不确定性,或者在实际操作过程中遇到了一些意想不到的测试,需要根据实际情况调整计划。根据规定,上市公司应谨慎使用募集资金,确保募集资金的使用与发行申请文件的承诺一致,募集资金的投资不得随意改变。并在最近的定期报告中披露项目的进展情况和异常原因。调整募集资金投资计划的,应当同时披露调整后的募集资金投资计划。"

"募集资金的用途调整会影响吗? IPO 过程取决于调整的原因、幅度和是否按规定履行了相应的审议程序和信息披露义务。一般情况下,如果公司能够合理解释调整的原因,并得到股东大会的批准,并及时披露信息, IPO 过程产生不利影响。但是,如果调整幅度较大或者没有按照规定执行程序,可能会引起监管机构的注意,进而影响监管机构。 IPO 进程。"(港湾财经制作)

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com