三棵树净利润暴跌应收账款暴涨:仍然受到房地产的影响,今年股价下跌40%

廖紫雯《港湾商业观察》

三棵树(60373737)在一定程度上.SH)出乎意料的是,交出的中报答卷不尽如人意,它延续了近年来的衰落。

但是当外围地产还处于调整阶段的时候,三棵树应该如何自救?

01

收入小幅上涨,净利润大幅下降

2024 年上半年,三棵树实现了收入。 57.6 亿,同比增长 0.42%;归母净利 2.1 亿,同比下降 32.38%;扣非净利润 7930 万,同比下降 64.36;经营活动产生的净现金流 -4173.95 一万元,同比下降 121.41%;基本上每股收益 0.40 元/股票,同比下降 32.20%。

对净利润下降,三棵树表示,主要是由于本期职工工资、广宣费用增加和计提资产减值准备增加所致。

据悉,上半年三棵树的销售费用同比增长 10.28% 至 9.12 十亿元,其中广告和广告费用, 1.96 亿元,同比增长 24.42%。与此同时,公司记提资产和信用减值损失 1.59 亿元,同比增长 78.65%。

单季度来看,公司第二季度实现营收 36.94 亿元,同比增长 归母净利润0.32% 1.63 亿元,同比下滑 扣除非归母净利42.66% 1.57 亿元,同比下滑 158.98%。

另外,上半年三棵树的毛利率是 同比下降28.64% 2.4 %。德邦证券认为,毛利率下降或主要原因是公司零售和工程业务价格持续下降,部分原材料价格同比上涨。

对于上半年完成运营计划的公司,三棵树认为公司积极调整渠道结构和收入结构,取得了显著成效,零售业务规模稳步增长,占比明显增加。产品研发不断创新,新产品销售收入增加,零售动能储备支持力度加大,新的咨询和质量取得了显著成绩,网点布局逐步深化。公司高质量发展通过业务结构的不断优化,迈出了坚实的步伐。大客户中心投资大幅增长,上半年家居新材料和国际事业部销量翻倍,工业涂料和罐头销量快速增长,增长规模初具规模。企业通过技术改革推动产能提升,供应链产量达到新高。

02

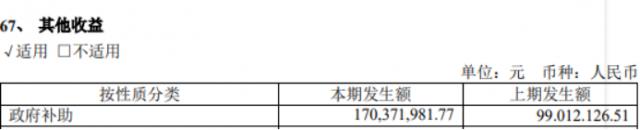

补贴 1.7 亿,仍然被房地产连累

值得注意的是,上半年三棵树获得政府补贴 1.70 十亿美元。德邦证券研究报告指出,公司扣除非归母净利润后,将进一步承压各种非经常性损益。

德邦证券表示,该公司是涂料的领导者,在渠道不断优化的情况下 C 端 小 B 终端稳步增长,大 B 终端房地产风险缓释,长期增长有望逐步显现。考虑到上半年公司零售和项目各产品价格持续下跌,应收款规模增加导致计提减值增加,公司利润预测略有下降,公司估计 24-26 年归母净利约 6.17、8.15 和 10.82 十亿元(原值为 7.07、8.60 和 11.10 亿元),现价对应 PE 分别是 29.60、22.40 和 16.87 保持“买入”评级倍。

国家投资证券给出的利润预测和投资建议:考虑到公司工程终端业务和减值计提压力,降低公司利润预测,预测 2024-2026 公司年度营业收入分别是什么? 131.27 亿元、144.22 亿元和 157.97 亿元,各自同比增长 5.22%、9.87% 和 9.54%,分别是归母净利润 4.87 亿元、6.58 亿元和 8.04 亿元,各自同比增长 180.58%、35.05% 和 22.28%,动态 PE 分别是 35.0 倍、25.9 倍和 21.2 倍。给予"买进 -A "评级,12 个月目标价 38.75 元,对应 2025 年 PE 为 31 倍。

华源证券在 7 月 29 日本发表的《零售比例持续上升,盈利能力和经营质量仍被房地产拖累》研究报告中提到,预计主要原因或公司近期应收款项催款力度增加,部分情况采用诉讼方式,导致相关应收账款减值计提比例增加。考虑到今年房地产端的下行压力仍然很大,保持公司 2024-2026 年归母净利润至 6.20 亿元、8.64 亿元、10.95 亿元,对应 EPS 为 1.18、1.64、2.08 人民币,当前股价对应 24-26 年 PE 分别是 27、20、16 保持“加持”评级倍。

03

诉讼仲裁 238 起 2 亿多,今年股价下跌40%。

截至今年 6 月末,三棵树应收账款为 42.17 亿元,虽然同比下滑 但是,与第一季度相比,10.92% 31.72 与亿元相比,有所增强 10.45 亿元。

德邦证券认为,24 年中企业应收款项比较 23 年底上升 18.35% 至 42.17 1亿元,或者导致公司应收账款计提更多的减值,并影响公司的经营现金流。

三棵树在中期报告中表示,近年来,公司工程墙涂销售收入持续增长,产品客户包括大型房地产开发商,单一客户采购规模巨大。根据房地产开发行业的采购特点,公司制定了工程墙面涂料客户的信用政策,给予此类客户较高的信用额度和较长的信用账期。假如这类客户在房地产行业经营起伏中遇到困难,企业将面临应收账款无法及时回收的风险,对企业业绩产生不利影响。

三棵树在披露中报的同时,还发布了关于累计诉讼、仲裁情况的通知。

截至 7 月 27 日本,除公司已披露的累计诉讼、仲裁情况公告外,公司及其子公司继续 12 诉讼、仲裁事项在个月内发生的共同事项 238 起初,累计涉及的金额约为人民币。 2.47 占公司最近一期经审计净资产的亿元。 10.11%。

就资本市场的表现而言,三棵树也承受着巨大的压力,直到 8 月 19 每日收盘,公司今年股价下跌超过40%。

从长远来看,三棵树并不乐观,无论是近几年的中报,还是年度业绩。

2021 年中报 -2024 年中报告,三棵树的收入增长率分别是 80.51%、0.50%、21.86% 和 0.42%;归母净利润增长率分别为 3.92%、15.18%、223.95% 和 -32.38%。

2021 年 -2023 2008年,三棵树的收入增长率分别是 39.37%、-0.79% 和 10.03%;归母净利润增长率分别为 -183.08%、179.04% 和 -47.33%。但是,在业绩难言乐观的情况下,三棵树近三年的销售费用也屡创新高,分别是 18.77 亿、17.30 亿和 21.24 亿。

一些市场参与者认为,三棵树的表现无疑受到房地产行业的极大影响,不可能在短期内恢复过去的表现。对于公司来说,如何更好地防控坏账,提高现阶段的资产质量,比增长率更重要。从这个角度来看,公司做得不好。(港湾财经制作)

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com