国富基金入股与奇瑞依赖有关,大昌科技业务独立性备受关注。

廖紫雯《港湾商业观察》

日前,安徽省大昌科技有限公司(以下简称大昌科技)更新招股书,完成三轮咨询,公司冲刺深交所创业板取得进一步进展。此前,2023年 年 6 月亮,大昌科技 IPO 2024年深交所受理 年 1 月份,公司完成了一轮咨询,同年, 月份,公司完成了第二轮咨询。

根据招股书和询证函,报告期内,公司出现毛利率波动、负债率超过60%、前五大客户投入近90%、奇瑞占比超过50%、奇瑞高管间接入股等情况。

01

近三年毛利率下降,负债率超过60%

大昌科技主要从事汽车零部件及相关工装模具的研究、开发、生产和销售。

2021 年 -2023 年(以下简称:报告期内),大昌科技实现收入分别为: 8.26 亿、10.77 亿、15.44 亿;实现归母净利分别是 6986.06 万、7523.61 万、1.05 亿。

报告期各期,公司汽车零部件实现收入分别为: 7.31 亿、9.87 亿、13.76 十亿,收入占比分别为 88.49%、91.65%、89.13%;实现工装模具收入分别是什么? 4033.43 万、2260.14 万、9946.30 万,收入占比分别为 4.88%、2.10%、6.44%。

报告期内,大昌科技综合毛利率分别为 19.62%、17.11% 和 17.27%。公司表示,由于原材料价格波动、客户结构变化、商业政策调整等诸多因素,公司毛利率的变化受到影响。

其中,报告期各期,公司汽车零部件毛利率分别为 19.56%、16.85%、17.15%;工装模具的毛利率分别是? 25.12%、26.32%、21.10%;受托加工的毛利率分别是? 61.34%、67.72%、66.68%。

这一次,公司拟募集资金 3.74 亿,其中 1.89 亿计投资合肥汽车零部件智能工厂项目,1.05 亿计投资智能汽车零部件生产线技术改造项目,80000 万拟用于补充营运资金。

招股书披露,截至 2023 年 12 月 31 日本,合肥汽车零部件智能工厂项目已投资 1.57 1亿元,智能汽车零部件生产线技术改造项目已投资 4125.48 万元。

大昌科技表示,如果未来市场状况发生较大变化,或者公司的组织模式、管理制度和管理者跟不上公司内外环境的变化,项目无法如期完成,可能会对公司业绩产生不利影响。本次筹资项目完成后,公司将增加固定资产 3.42 每年将增加约1亿元的折旧费。 2792.89 万元,如果本次募集资金投资项目投产后未能达到预期盈利水平,以抵消固定资金大幅上涨导致的新折旧费用,公司将面临折旧费用大幅上涨对公司业绩的不利影响。

另外,报告期内,2021年 年底、2022 年底和 2023 年底,母公司口径的负债率分别为 53.98%、55.39% 和 公司合并口径的负债率分别为63.83% 56.22%、61.61% 和 保持64.61%的增长趋势。

02

前五大客户投入近90%的收入,奇瑞占50%以上。

大昌科技的主要客户是国内知名的主机厂和汽车零部件供应商。

报告期各期,大昌科技主营业务前五大客户的收入分别为 7.11 亿、9.17 亿、13.22 亿,占主营业务收入的比例分别是 91.72%、90.28% 和 客户集中度高的89.34%,主要包括奇瑞汽车、广汽集团、广汽本田等。

大昌科技表示,公司客户集中度较高的主要原因是原始设备制造商对零部件供应商有严格的资质认证,以保证汽车性能和质量的稳定性,认证门槛高,认证时间长。一旦零部件供应商通过认证,他们将与原始设备制造商形成长期稳定的合作关系。

报告期内,来自奇瑞汽车的公司主营业务收入分别为 3.93 亿、5.08 亿、7.68 亿,占公司主营业务收入的比例分别是 50.70%、50.01% 和 公司对奇瑞汽车的依赖程度很高,51.94%。

大昌科技表示,如果公司未来与奇瑞汽车的合作关系发生重大不利变化,公司主要产品因技术迭代等因素无法满足奇瑞汽车的需求,市场竞争加剧导致供应份额下降,将对公司的经营效益产生重大不利影响,包括奇瑞汽车对汽车零部件的需求大幅下降。

公司提出,虽然与奇瑞汽车、广汽集团、广汽本田等主要客户建立了长期稳定的合作关系,而且这些客户大多是信誉较高的高端客户,但如果公司不能通过技术创新、服务推广等方式及时满足上述客户提出的业务需求,或者上述客户自身的经营状况因市场低迷而发生变化,导致对公司产品的需求大幅下降。或者企业无法继续拓展新的用户和市场,企业将面临一定的经营风险,这些风险是由于客户集中度高,客户依赖大。

著名经济学家宋清辉对《港湾商业观察》表示,不言而喻,公司对奇瑞汽车的依赖程度过高,其中可能存在诸多风险。首先,这可能会导致企业业绩波动和业务风险增加;第二,可能会质疑公司业绩提升的可持续性;第三,可能会导致公司在 IPO 在此过程中面临控制审查。所以,u200c企业需要逐步减少对单个大客户的依赖,u200c才能提升。 IPO 企业的成功率和长期稳定性。u200c

根据招股书,公司存在客户开发有效性的风险。

截至 2023 年 12 月 31 日本,大昌科技已获得。 18 家用汽车原始设备制造商的一级供应商资格认证,但除奇瑞汽车、广汽集团、广汽本田等前五大客户外,其他客户的主营业务收入占比仍然较低。

2021 年度、2022 年度和 2023 年度,上述客户主营业务收入占主营业务收入的比例分别为 8.28%、9.72% 和 10.66%。

大昌科技表示,虽然公司已经开发了比亚迪、大众安徽等客户,并承担了部分零部件项目的定点,但相关客户的收入比例仍然很小。未来,如果公司无法继续获得新的客户零部件项目定点,或者公司的产能或产业布局无法满足客户的需求,公司将面临客户开发有效性的风险。

03

国富基金入股的相关性,业务独立性被反复咨询

深交所三轮审批问询函要求大昌科技与奇瑞汽车相结合 2001 国富基金于2008年完成认证并长期合作,披露国富基金 2020 年 11 根据月入股背景,分析发行人的业务独立性和与奇瑞车辆的交易公平性,结合供应份额变化、与其他客户毛利率差异、是否存在特殊约定等情况。

只是“和奇瑞汽车” 2001 大昌科技表示,2000年即完成认证并长期合作的情况, 2008年,中兴机械(大昌科技前身)成立,主要从事设备零部件业务,开始与安徽汽车零部件有限公司合作,供应奇瑞汽车前身的设备零部件。2001 2008年,中兴机械开始生产和销售汽车零部件,逐步向奇瑞汽车提供左(右)加强板 -A 柱内板,制动管支架 - 冲压单件商品,如前纵梁,已成为其一级供应商。

2005 2008年,中兴机械为奇瑞汽车。 A21 该车型开发仪表板横梁总成商品。2006 2008年,中兴机械在原有车身零件的基础上,延伸到工装模具业务,开始为奇瑞汽车生产模具产品。2009 2008年,中兴机械新建了大型冲压生产线和车身焊接生产线,并开始为奇瑞汽车提供大型冲压件和车身焊接总成产品。2020 2000年,公司灵活运用车身零件制造技术后,增加了底盘零件的R&D投资,成功开发了底盘零件总成产品,如后轮总成、前后副车架总成、控制臂总成等。与此同时,为了满足汽车轻量化的发展趋势,公司开发了前端模块总成等轻量化商品。现在,公司的车身零件、底盘零件等商品已经覆盖了奇瑞汽车的主要车型。

就“国富基金”而言 2020 年 11 大昌科技指出,国富基金是一家具有融资需求的专业投资机构。详细介绍了公司,2020年 2008年,发行人正处于业务增长阶段,并计划在合肥建立新的生产基地。2020 年 11 月,为满足公司业务发展需要,减少公司资金短缺,公司通过增资扩股引进了郭芙基金、东向风险投资、郭芙基金、徽源基金、瑞达投资等投资机构。

大昌科技指出,在郭芙基金入股之前,发行人已与奇瑞汽车、广汽集团、广汽本田、小鹏汽车、长城汽车、江淮汽车、吉利汽车、比亚迪、标致雪铁龙等知名原始设备制造商建立合作关系,积极与大众汽车等新能源汽车公司联系。由于发行人发展前景良好,国富基金对发行人的未来发展前景持乐观态度,决定对发行人进行投资。此次增资有效改善企业资金短缺,有利于企业市场拓展,提高企业盈利能力。

此前,第二轮问询函披露,国富基金 2020 年 11 月入股发行人,目前有发行人。 3.07% 奇瑞汽车关联方芜湖瑞创投资有限公司(以下简称瑞创投资)拥有国富基金 39.75% 股份,是第一大股东,瑞创投资部分投资者是奇瑞汽车在职员工。

在第二轮询问函中,深交所要求公司(1)表明国富基金入股前后发行人与奇瑞车辆的项目定点数量与供应额度预估、供应份额比例、定价依据、毛利率变化有重大差异;结合奇瑞汽车同类产品其他供应商的相关情况,表明上述差异是否合理,发行人与奇瑞汽车的交易是否公平,是否存在利益倾斜,是否对未来项目的定点、销量、售价等有特殊安排或承诺。对于发行人的业务独立性没有很大的不利影响。(2)说明郭芙基金的设立背景和目的,其他投资项目的情况,郭芙基金在郭芙基金中的作用,瑞芙投资股东在奇瑞汽车和发行人的业务决策过程中的作用,奇瑞汽车及其关联方是否代表他人持有发行人股份,是否存在利益转移或其他利益安排。

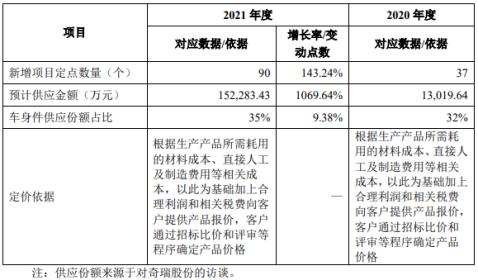

2020 年 11 月,国富基金认购获得发行人认购。 400 万股股份。2020 年、2021 2008年,公司与奇瑞汽车的新项目定点数分别为 37 个、90 个人,供应额度的估计分别是 1.30 亿、15.23 亿。

公司表示,2021 今年,发行人对奇瑞汽车项目的定点数量和预计供应量大幅增加,主要原因是奇瑞汽车 2021 2021年销量快速增长,年销量快速增长 与去年相比,年度销售额增长。 31.77%,奇瑞汽车基于对未来市场增长空间的乐观, 2021 每年都会增加大量的新车型项目,而且新车型的预估总量纲大大提高了去年的定点车型项目,故 2021 年度发行人对奇瑞汽车项目的定点数量和预计供应量大幅增加。

截至第二轮问询函回复出具之日,瑞创投资持仓 1% 奇瑞控股、奇瑞股权董事长兼总经理尹同跃、奇瑞股权顾问鲁付俊(已退休)等主要任务包括上述股东及其在奇瑞车辆的主要任务。、张屏奇瑞股权顾问(已退休)、奇瑞控股常务副总经理李从山、奇瑞股权副总经理高新华等7人。据报道,尹同跃持有瑞创投资的头寸。 87.4906%。

该公司表示,根据瑞创投资, 2024 年 2 每月出具的确认函,瑞创投资对国富基金的投资属于财务投资,瑞创投资对发行人的间接投资占瑞创投资的比例。 2023 年 12 月 31 每天净资产的比例不超过 0.3%。瑞创投资 7 名持仓超出 1% 股东不直接参与奇瑞汽车和发行人的项目定点决策;其他股东持股比例较低(间接持有发行人的股份不超过 1.59 万股),间接拥有的发行人权益较小。瑞创投资股东根据自己的权限在奇瑞汽车进行日常经营管理,相关人员无权独立决定奇瑞汽车与发行人的业务和项目定点,与发行人及其关联方无亲属关系、关联性或其他利益关系。奇瑞汽车与发行人的业务按照市场化原则进行,瑞创投资股东没有发挥特殊作用。

宋清辉指出,“公司上述情况风险较大,这是因为独立对独立性的影响。 IPO 其影响尤为重要。独立性是拟上市公司进入资本市场的基本要求。u200c也是发行人升值空间的重要体现,u200c是为了保护投资者的根本利益。u200c公司与奇瑞汽车的绑定过于紧密,上述情况可能是对这一情况的关注。 IPO 过程带来了很大的负面影响。虽然不依赖单一大客户的收入,但也不依赖 IPO 这是一种实质性的障碍,但却是审批的重要风险。发行者的可持续经营、可持续盈利能力和独立性可能会受到大客户的影响。"

根据天眼查,大昌科技曾五次沦为被执行人,被执行总额达到 44.60 万。到目前为止,大昌科技已经存在。 27 条司法案件,其中 92.6% 案件身份为被告,近五年来, 2020 年度案件占比最大(18.5%)。(港湾财经制作)

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com