药明康德:跌到最后?

出品 | 妙投APP

作者 | 张贝贝

头图 | 视觉中国

核心看点:

虽然药明康德的业务竞争力很强,但在美国制裁事件还没有结束的情况下,其对订单的干扰还会继续,未来市场情绪和公司业绩的提升可能会有很大的波动;

无锡药明康德也加入了国内的“动态定价”团队,将进一步抑制业绩的提升。结合同类公司美迪西、昭衍药品等订单降价情况,妙投预测2024年CXO订单价格竞争将继续。

自今年年初以来,美国生物安全法案事件的反复翻转,使得药明康德一直受到市场的关注。

上述事件对公司上半年业绩和订单承担的影响,更是影响了市场投资者的“心”。

根据公司昨晚发布的业绩年中报告,虽然营收和非营利同比增速分别为-8.64%和-8.33%,仍为负值,但也算过去了,因为去年同期新冠肺炎大订单带来的高业绩基数依然存在。

而且结合上半年公司在手订单431亿元,与2023年底相比仍有所上升,尽管有美国生物安全事故的干扰,通过增加包括欧洲和中国在内的美国以外的其他地区的业务布局,公司对冲了上述事件的干扰,带来了新签署订单的整体增长,提升了市场情绪。

此外,药明康德今年累计股价下跌超过40%,估值调整到相对合理的范围。市场投资者认为药明康德可能已经跌到了最后。

以上就是今天(7月30日)金融市场开盘走高,股价上涨一度超过6%的重要原因。

关键是,药明康德的股价会继续在底部波动还是向上翻?这取决于业务的无限改善。目前并没有想象的那么乐观,业绩提升的负面干扰也没有消除。

下一步从订单承接和订单价格变化两个方面进行分析(收益=订单承接*订单价格)。

制裁事件的“连累”将继续

企业中报两处提到了美国客户的订单合作,验证了制裁事件对企业订单承担的“连累”。

第一,公司中期报告直接提到,上半年美国客户收入为人民币107.1亿元,特定商业化生产项目去除。同比下降1.2%。结合第一季度特定商业化生产项目的去除,美国客户收入同比增长0.4%,第二季度,美国客户的常规业务收入明显同比下降。

结合欧洲客户收入同比增长率从第一季度的3.9%提高到上半年的5.3%,中国客户收入同比增长率从第一季度的-3.3%提高到上半年的2.8%,其他地区客户收入同比增长率从第一季度的-26.6%提高到上半年的-17.4%。可以看出,除了美国,其他地区的收入在第二季度都有所改善。

从以上可以分析判断,制裁事件拖累了公司订单承担的“后脚”,但公司通过加大欧洲、中国等地区的布局,对冲了部分制裁事件的影响。

第二,公司CTDMO高端医疗服务(细胞基因治疗等服务)实现收入人民币 5.7 1亿元,同比下降-19.43%,收入低于预期。公司中期报告提到,有三个原因:

1)商业化项目仍处于放量初期;

二是部分项目因客户原因延迟或撤销;

受美国拟议法案的影响,新签订单不足。

虽然相关业务没有明确提及受美国生物安全法案的影响,但考虑到相关业务也涉及到美国客户的订单,以及覆盖巢穴下无休止的卵子,如果制裁事件存在“连累”,也会扰乱相关业务。上半年其他业务收入也有所下降,或者上述判断可以进一步验证。

综上所述,制裁事件给公司的订单承接带来了麻烦。

值得注意的是,尽管众议院提交了《生物安全法》H.R.《2025财年国防授权法案》中增加的83333议案版本修正案未能得到众议院规则委员会的批准,但7月10日提出了一项类似的修正案,将《生物安全法案》添加到参议院版的2025国防授权法案中。目前参议院军委正在审议,制裁事件尚未结束,公司对美国客户的订单承接将在未来继续受到干扰。

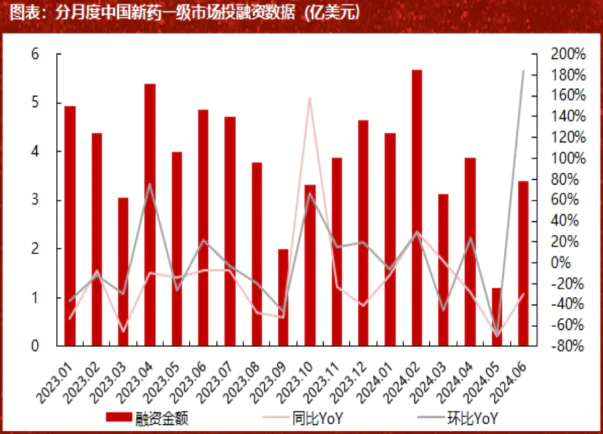

此外,全球和国内药业一级投融资数据没有得到改善,药明康德很难在短期内享受到“CXO产业边际改善红利”。2024年6月,全球一级市场药品投融资额度为20.20亿美元,同比下降36%;2024年6月,中国一级市场药品投融资额度为3.4亿美元,同比下降30%。

(资料来源:医学魔方MedAlpha,民生证券研究所)

然后,企业订单承担的压力依然存在,未来市场情绪和业绩的提升都可能出现较大的波动。

此外,药明康德的订单价格或加入“降价”团队,将进一步影响公司业绩的提升。

国内订单“动态定价”

在今天举行的药明康德中期报告业绩交流会上,公司管理层回应了当前的定价策略。公司根据不同的板块和客户群体制定动态灵活的定价策略。国外价格保持稳定,国内订单通过动态定价来应对竞争。

可以看出,公司的国内订单价格可能会发生变化,也就是说,部分订单可能会开始“降价”。

这种情况符合CXO行业一直在讨论的价格战。如果结合同类公司美迪西和昭衍新药订单价格的下跌,妙投估计国内CXO行业的订单价格至少会在2024年继续竞争。

首先,美迪西在6月20日回复上海证券交易所年报询价公告时指出,由于生物医药行业投融资热度下降,市场需求发生变化,行业竞争加剧。为了争取市场业务机会,公司积极降低部分订单业务价格,与前一年相比,订单价格普遍大幅下降。例如,2023年药物发现与药学研究平均客户单价同比下降36.81%。

另一方面,昭衍药物在7月10日发布的业绩预告中指出,预计上半年亏损1.36亿-1.84亿元的原因之一是同行业竞争加剧导致客户订单利润率受到压缩。

昭衍药物表示,上半年实验室服务业务净利润同比大幅下降。如果上述业务净利润与2023年上半年相结合为1.95亿元,而上半年公司预计业务净利润仅为人民币-2829.17万元至1094.11万元,那么国内CXO订单价格战的水平可能并不低。

此外,根据7月23日医药魔方文章中一位在国内CXO行业工作的BD自述:“2023年上半年,我们仍然可以为客户提供一份良好的价格,这与2022年的价格相当。CXO公司在2023年开始抢客户,价格战一直持续到现在,价格基本上下降了50%以上。

从上面,或者可以说明国内CXO公司的订单价格竞争仍在继续。

然后,公司未来的订单承接将受到干扰,国内订单价格竞争将继续,这将继续对药明康德未来业绩的提升产生负面影响。这可能也是药明康德2024年业绩引导比前期没有提升的重要原因。

预计2024年收入将保持在正增长(预计增长率为2.7%-8.6%),与2023年年报一致,预计283亿-405亿元,去除特定商业化生产项目后将保持正增长。

总结

综上所述,药明康德加大了除美国以外的其他地区的业务布局,但部分对冲了美国制裁事件,导致订单受到负面干扰。未来能否继续覆盖美国客户订单的下降,是一个很大的不确定性。同时,国内订单价格下跌对业绩的干扰还在继续,即公司经营的负面还没有被清除。

因此,即使估值达到一个合理的范围,在业绩提升仍将承压的情况下,金融市场仍将继续在底部波动,市场仍需等待翻盘。

后续可以重点关注以下几点:

第一,美国生物安全法案的推进进展,如果参议院的议案审议不能通过,事件将告一段落;

二是全球和国内药业一级投融资数据的改善;

国内CXO公司订单价格竞争状况,可以通过同类公司的交流或草根调查等方式进行跟踪判断。

免责声明:本文内容仅供参考,本文所表达的信息或意见不构成任何投资建议,请谨慎作出投资决策。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com