太残忍了,瑞银看空茅台,也许还会跌50%。

近期白酒板块大幅下跌。在过去的7个交易日里,中证白酒指数累计下跌超过10%。

以龙头企业贵州茅台例如,截至今日收盘,该股连续第7个交易日收盘。股价距离本轮调整上一个低点1333元/股(权价除外)只有一步之遥。7日累计下跌9.5%,股价跌破1400元关口。

泸州老窖股份有限公司也连续7天下跌,跌幅14.7%。山西汾酒也大幅下跌,7个交易日下跌11%。近7天五粮液和洋河股份表现略好,但也有所下降。

分析师表示,近期白酒板块大幅下跌,可能与瑞银证券白酒板块整体评级大幅下调有关。

外国投资银行:在悲观情况下,茅台批价将下跌50%

7月29日,瑞银证券从“买入”下调白酒龙头企业贵州茅台、五粮液、泸州老窖股份有限公司、洋河股份等评级为“中性”。这也是外资银行近期对中国白酒股票的明确看跌信号。

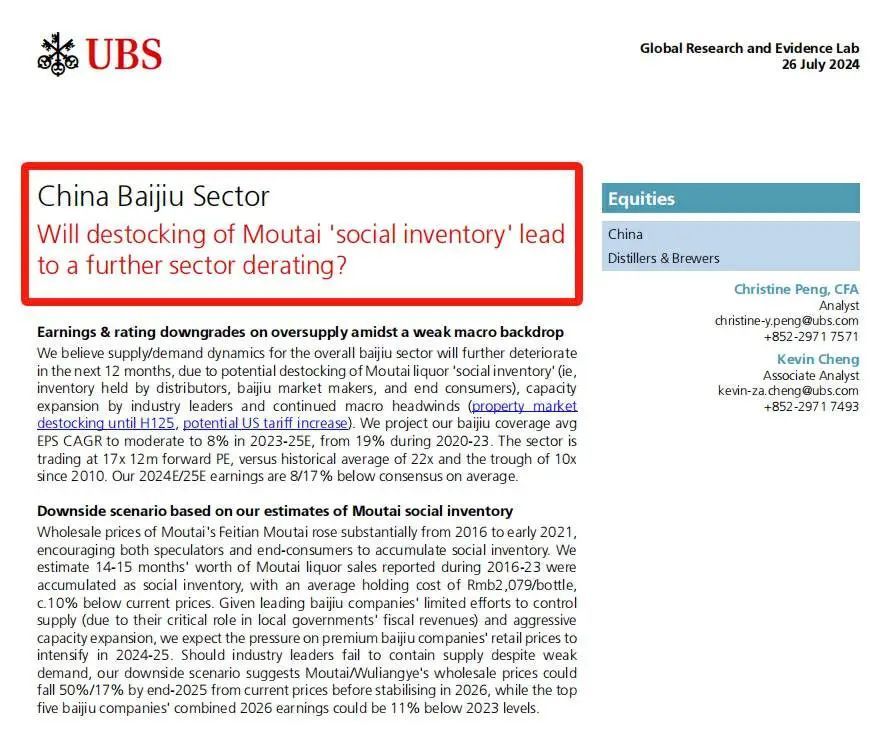

(研究报告截图)

瑞银证券认为,未来12个月,整个白酒行业的供需将进一步恶化,原因是茅台“社会库存”潜在去化,龙头企业产能扩张,宏观不良影响持续。

在2016-2023年茅台酒销售中,瑞银证券估计14-15个月的商品量是囤积的社会库存,平均持有成本为2,079元/瓶,比目前的价格低10%左右。如果龙头企业无法控制供应,到2025年底,悲观场景表明,茅台/五粮液的批发价可能会从目前的水平下降50%/17%。,2026年将企稳,2026年前五大白酒公司的总收入可能低于2023年的11%。

所以,瑞银证券预计2023-2025年白酒公司平均每股收益复合年增长率将在2020-2023年的19%放缓至8%。所以,行业估值将面临进一步下降。

若按照瑞银证券的悲观预期,如果按目前茅台批价2300元/瓶计算,下跌50%就是1150元/瓶,这个价格与茅台目前的出厂价格基本持平1169元/瓶。

的确很悲观。

瑞银的主要逻辑是行业供过于求,加上宏观疲软。

外资银行的评级下调也引起了公司的关注。据《红星资本局》报道,泸州老窖股份有限公司投资者关系部表示:公司知道瑞银的消息,但股票下跌的因素很多,很难判断。批价相对稳定,对批发流通市场的经销商逐渐被淘汰。资本市场参与者众多,只是其中一家券商的判断。

杀死估值,机构减持

白酒股突然不香了?

事实上,白酒行业,尤其是高档白酒公司,一直被投资者视为a股市场"长坡厚雪跑道",现在深受估值压力。

前海开源首席经济学家杨德龙认为,白酒也受到影响,因为消费者收入下降影响了消费股的表现,但实际上头部白酒企业的表现并没有下降,只是估值下降了,所以下降幅度不会很大。

国泰君安证券近日发布的研究报告显示,本轮周期需求与预期相对较小,调整时间较长。与上一轮周期相比,本轮白酒低谷期伴随着行业集中,上市公司业绩波动较小。但由于前期资产价格泡沫较大,股票普遍遭受杀人估值。

从酿酒行业整体估值水平来看,目前行业动态市盈率平均为20.44倍,估值低于2018年10月,达到2017年至今的低水平。但是,根据瑞银证券的悲观观点,估值中心还会下降吗?

白酒行业的业绩确实还在增长。

从第一季度报告来看,茅台、五粮液、洋河股份、山西汾酒、泸州老窖股份有限公司等头部酒企均实现营收和利润同比增长。该行业的整体营业收入和净利润表现仍处于所有a股行业,表现良好。

(2024年一季报 图源:南财研究选择)

七月二十六日晚,白酒行业首次中期报告发布。上半年,水井坊营业收入达到17.19亿元,同比增长12.57%。;归母净利润2.42亿元,同比增长19.55%。多家券商评价认为,水井坊业绩略高于预期。

但是,机构对白酒板块的减持,或者直接原因是白酒股被集体调整。

根据银河证券最近发布的白酒行业评估报告,Q2白酒板块2024年重仓持股比例为9.9%,较上季度下降2.6%。%,重仓比例下降到2018年水平。银河证券认为,白酒行业的“仓位和估值风险已经释放”。

此前,2020年Q4达到历史高点15.1%后,公募基金对白酒的重仓持股比例呈下降趋势。从股价来看,当时基本处于白酒行业的阶段性高点。

如果时间延长到今年,中证白酒指数下跌23%,表现不佳。中证白酒指数回调幅度达到55%,从2021年高点计算。这种调整幅度,一点也不比其它板块弱。

(中证白酒指数季线)

至于目前白酒的现状,中国酒业协会曾发文分析,“目前,白酒行业已经进入股票竞争时代,进入强集中、强分化的深度调整阶段。葡萄酒行业在渠道、市场和流通方面面临三大困境:库存、价格和预期。”

您认为茅台酒的批价会降到一瓶1100元以上吗?

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com