宁德时代“鸡肋” | 一解财报

出品 | 妙投APP

作者 | 董必政

头图 | 视觉中国

七月二十六日晚,宁德时代发布了2024年中期报告。

就成绩单而言,宁德时代可谓“增利不创收”。

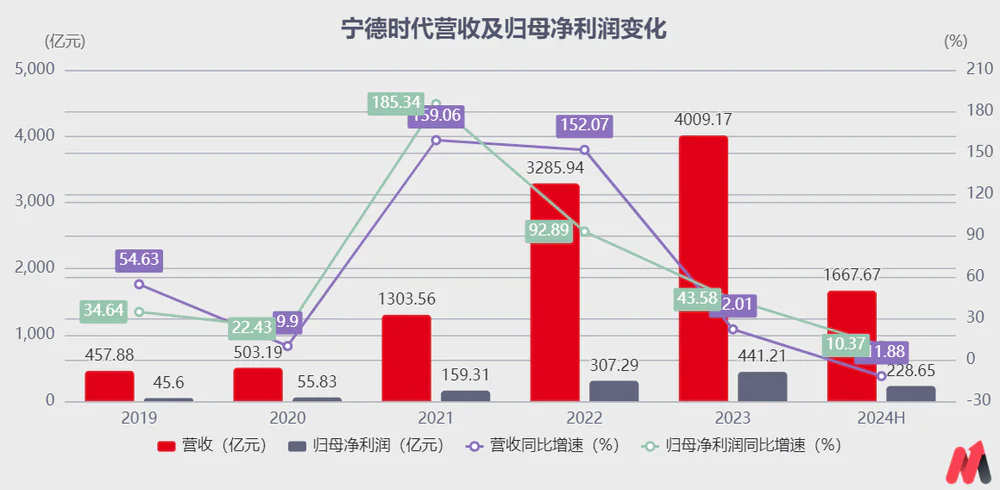

宁德时代上半年实现营业收入1667.67亿元,同比下降11.88%;归母净利润为228.65亿元,比去年同期增长10.37%。

(资料来源:Choice)

所以,为什么宁德时代增利不创收?如何看待宁德时代的投资价值?

第一,增利不创收

一般而言,企业增加利润不创收的原因有:成本下降、产品结构调整、资产减值转回、政府补贴等。

妙投认为,宁德时代的增利不创收主要在于:

一方面,锂电池行业竞争激烈,生产过剩,锂电池产品明显下滑,导致收入下滑;

另外,宁德时代作为龙头企业,在规模、产业链议价权等方面具有较强的优势,降低了成本,显示出较强的盈利能力。

1.不创收

从锂电池的销量、价格来看,宁德时代上半年仍处于“量增价减”的境地。

动力电池、储能电池的需求在全球新能源汽车销量增长、全球风电光伏装机持续高速增长的背景下持续增长。

根据 SNE Research 数据显示,全球动力电池的使用量达到 285.4GWh,同比增加 23.0%。

据有关机构统计,2024年1-6月全球储能电池出货量达到130GWhh、同比增长35%。

与宁德时代相比,上半年公司利润同比下降11.88%。

就销售而言,据机构统计,2024年上半年公司电池系统总出货量为205GWh,比去年同期增长21%。第二季度,公司电池系统出货量为110GWh,比去年同期增长16%。

根据近两年公司锂电池产量数据,该公司的电池系统从2023年上半年的154GWh增加到2024年上半年的211GWh。

在产品价格方面,根据营收、动力电池和储能电池的比例和销量,公司上半年的动力电池和储能电池均价为0.79元/元。Wh、0.74元/wh,比去年同期下降了30%。

另外,从2023年中期报告和2024年中期报告发布的客户来看,宁德时代的合作客户数量并没有明显增加,更多的是维护股票客户,以价换量。

2.增利

即便如此,宁德时代仍然保持着较强的盈利能力。而且规模效应、产品结构调整成为企业保持较强盈利能力的关键。

就市场份额而言,根据中国汽车动力电池产业创新联盟,2024年上半年,我国203.3.3GWh,同比 在宁德时代,33.7%的装货量达到93.3GWh,市场份额达到46.4%。

2024年1-6月,根据公司24年半年报,公司储能电池出货量全球份额保持全球第一。

宁德时代凭借其规模优势,在产业链中获得了较强的议价权,帮助其在锂电池材料和电池价格的价格传导落差中获得优势,即公司电池价格的下跌总体低于上游材料价格的下跌,体现在毛利率上。

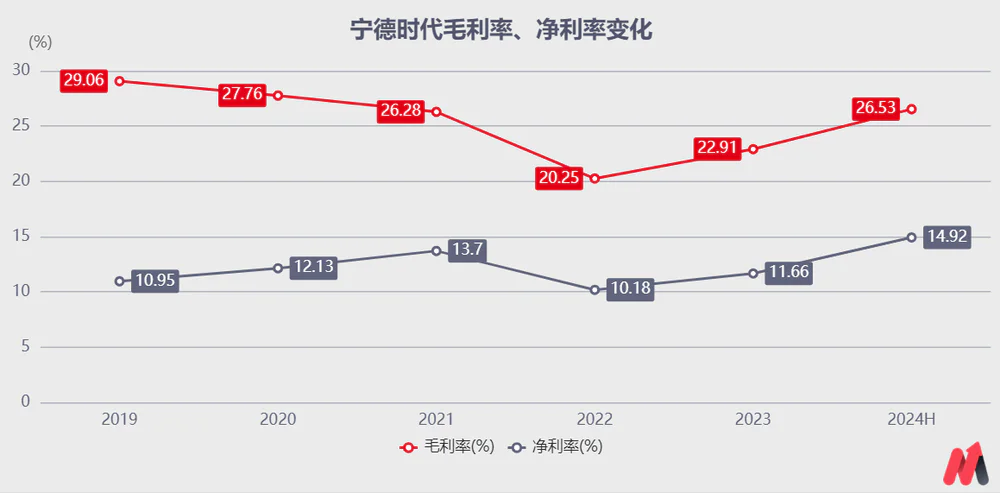

就毛利而言,宁德时代的毛利率从2023年上半年的21.63%上升到2024年上半年的26.53%。从季度来看,Q2公司的毛利率从26.4%逐月上升到26.6%。

(资料来源:Choice)

另外,企业的产品结构也发生了变化,高利润的商品比例也有所提高。

其中,从2023年上半年的14.79%到2024年上半年的17.28%,高毛利率储能电池系统的营收比例增长到2024年上半年的17.28%。从季度来看,储能比例也从2024年Q1的20%增长到Q2的25%。

得益于对成本的良好控制,公司净利率也从2023年上半年的11.35%提高到2024年上半年的14.92%。从季度来看,公司净利率从Q1的14.0%提高到Q2的15.7%。

随着锂电池产业的下滑,宁德时代仍然保持着较强的盈利能力,但是增长速度已经下降。对未来来说,宁德时代会发生什么?

第二,有改进的预期,但并不多,

目前,锂电池行业仍然面临着生产过剩。

与2023年相比,2023年动力电池和储能锂电池的需求增长率有所下降。

受到行业高度景气的影响,2023年以来锂电池产业链增产明显加速,2023年新增产能明显释放。

就产能提升节奏而言,2023年Q4开始锂电池产业链在建工程规模有所下降,但规模仍然较大。

总体而言,2024年锂电池产能过剩将持续。

然而,宁德时代的产能利用率有所提高。2023年上半年,公司产能利用率将达到60.5%,达到2024年上半年的65.33%。

另外,根据宁德时代的投资者关系记录表,预计下半年公司将进一步提高产能利用率和订单。

在下半年产能利用率上升的预期下,如果宁德时代能够保持目前的毛利率水平,下半年的业绩将比上半年好,会有所改善。

考虑到锂电池产业仍未发生翻转,宁德时代的业绩改善仍将受到限制。

另外,锂电池出海是生产过剩的破局之路。

海外市场方面,据机构统计,受海外贸易壁垒影响,2024年我国新能源汽车出口在我国汽车出口中所占比例较2023年有所下降,2.01年有所下降%,与2023年相比,我国动力电池出口在我国锂电池产量中的比重也下降了3.6%。

在德国和匈牙利,宁德时代规划了14GWhh。、产能100Gwh,领先于其它制造商。

另外,为了有效地避免FEOC、在关税等贸易壁垒的影响下,宁德时代以LRS的方式突破了美国的市场份额。

也就是说,宁德时代为汽车公司的用户提供技术授权、工厂准备和运营管理。公司可以赚取专利授权费,同时防止前期建厂的高资本投入和风险。

值得注意的是,美国锂电池市场仍然存在着巨大的自给缺口。

美国本地电池产能2024年62.8GWh。根据该机构的预测,2024年美国的电池需求是183GWh。在这些电池中,动力电池的需求是100GWh。、需要83GWh的储能电池。

宁德时代的LRS方式一旦成功,就会在美国市场实现“曲线救国”的效果,同时也会带来新的想象空间。

然而,宁德时代在匈牙利的100Gwh产能只能在2025年释放。此外,公司与福特合作的密歇根工厂规划了20GWh的磷酸铁锂电池产能,并不断推进。与此同时,许多其他客户(包括欧洲电池厂)正在谈判合作。

所以,宁德时代的海外业务是否会有新的积极变化,还需要在产能释放之后,继续观察。

三、总结

受锂电池产业下滑的影响,宁德时代出现了“增利不创收”的局面,依然是“看天吃饭”。

此外,2024年锂电池仍面临生产过剩。自2024年以来,公司产能利用率有所提高,预计下半年业绩有所提升,但相对有限。我们需要继续观察海外产能和LRS方法是否能给公司带来巨大的增长。

就成长和估值而言,宁德时代属于“食不知味,弃之可惜”。

免责声明:本文内容仅供参考,本文所表达的信息或意见不构成投资建议,请谨慎作出投资决策。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com