上半年全国首店增长89%,外国投资占大头,消费恢复?

来源/壹览商业

发文/蒙嘉怡

2024年上半年,品牌显然加速了首店布局。

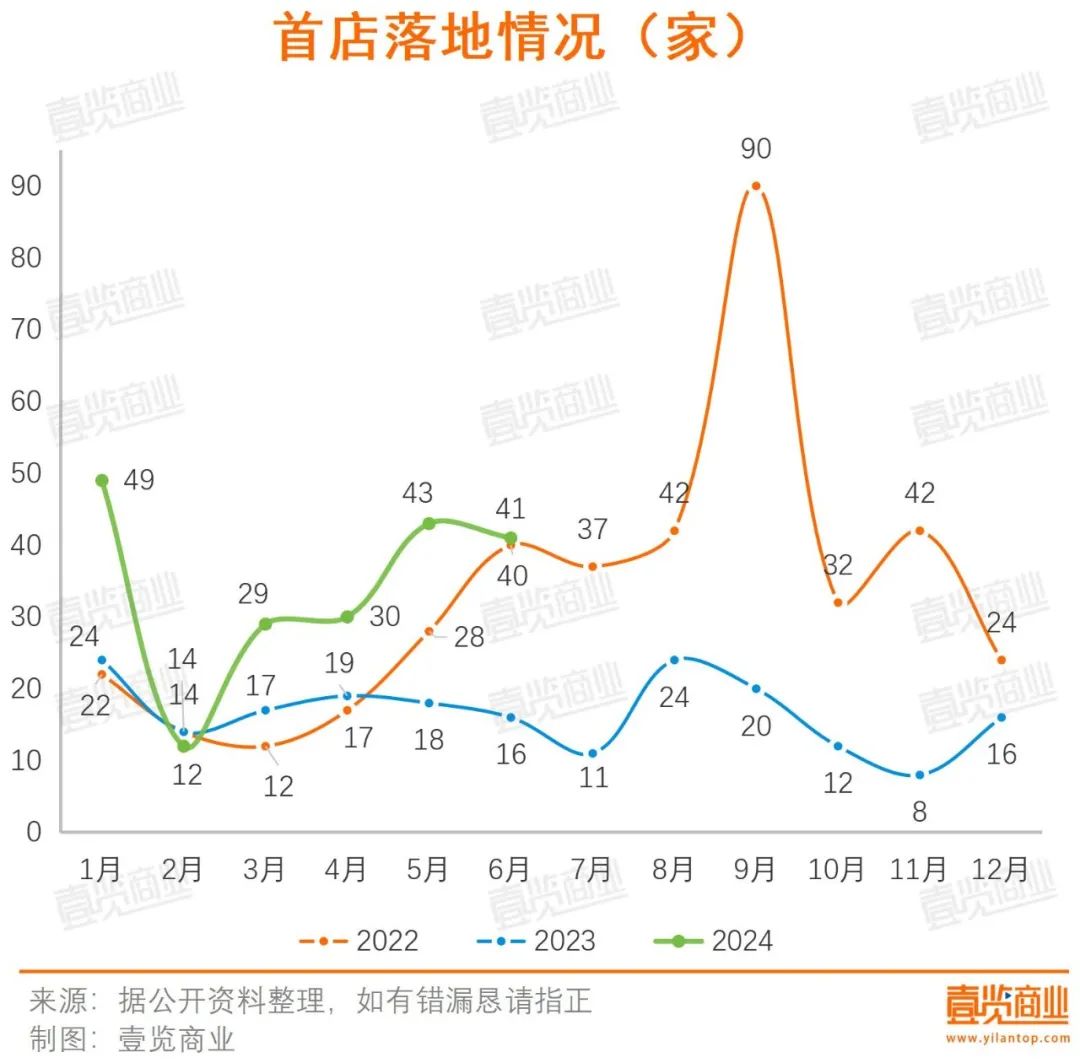

根据一览业务不完全统计,2024年上半年,品牌共给出204家首店,已超过2023年全年首店数量,同比增长88.89%。其中,1月是新开店数量最多的月份,数量达到49家,其次是5月份,给出了43家首店。

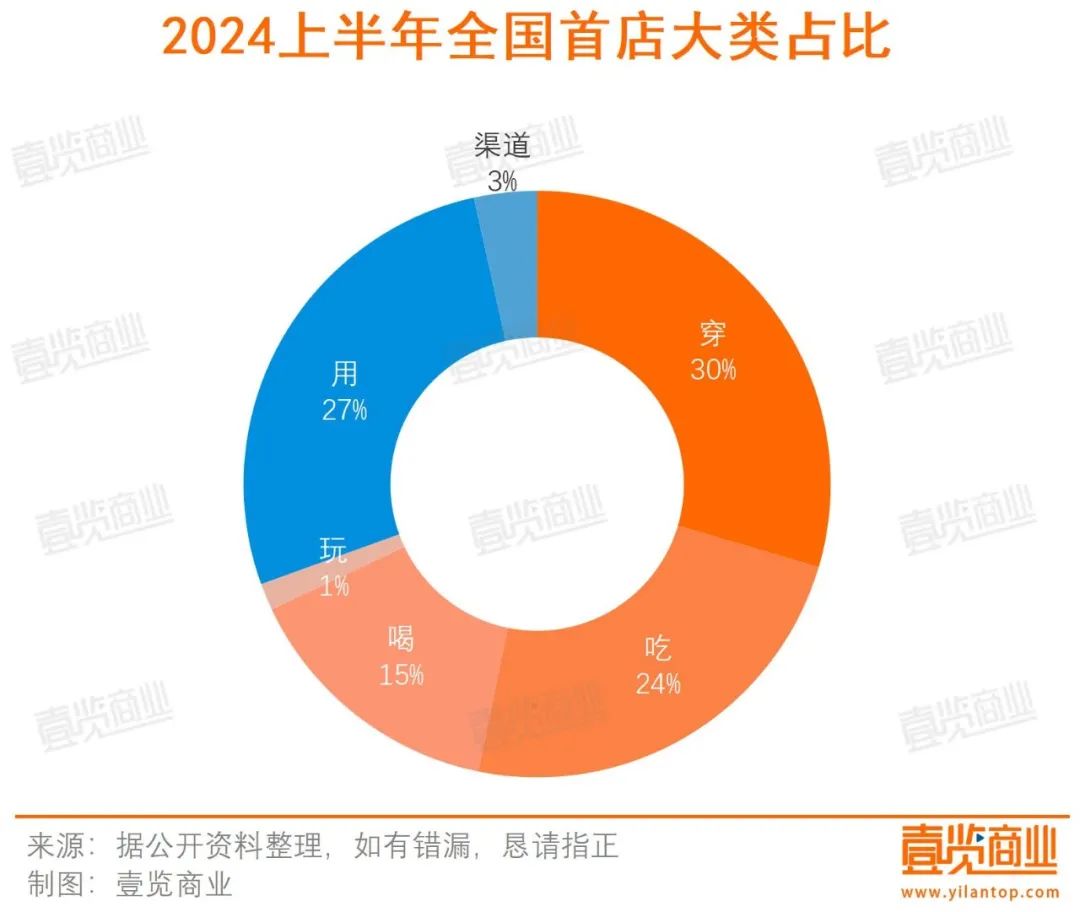

从业态分布来看,穿着和使用是上半年的热门业态,总共有116家国内首家门店,占比约56.86%。其中,服装类首店数量最多,为51家,占比25%。经过计算,吃、穿、用三大业态加起来,占全国首家店的80%以上。

从区域分布来看,华东仍然是第一家门店的聚集地。2024年以来,华东首家品牌有119家,占门店总数的58.33%,其次是华北29家,占比14.22%。值得一提的是,西南地区已经成为“黑马”,全国首家门店数量超过华南地区,排名第三的有21家。

1

上海仍然是“第一店收割机”

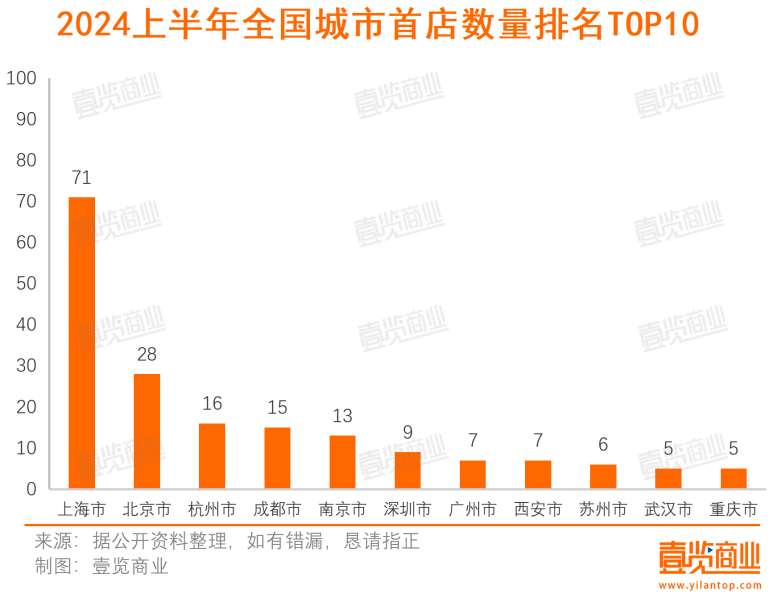

从城市分布来看,上海稳步发挥,占全国第一家71家门店技压群雄的30%以上。;其次是北京,落地全国第一家店铺28家;杭州拥有全国第一家店铺16家。

具体来说,上海开设的全国第一家门店趋势与整体第一家门店相同。服装行业有18家门店,其次是12家餐厅,其次是茶咖行业,各有5家。

上海作为一个全球性的金融中心,经济发展强劲,客户多样化,消费能力强,包容性高。品牌自然更喜欢上海,愿意把新业态放在上海进行“实验”,通过各种业态传达自己的品牌理念,给消费者带来创造力,增强客户粘性,强化企业形象。

比如中国第一个运动品牌迪卡侬咖啡角COFFEEE HOUSE在迪卡侬五角店开业;意大利奢侈品牌Zegna在杰尼亚上海太古汇珠宝店旁边给出了世界上第一家ZEGNA。 CAFFè;小吃品牌来伊份在吴江路给出了第一家烘焙品类创新概念店来伊份LAB mini……

在第一家店铺的位置上,热门商业区仍然是品牌的主流选择。加拿大奢侈品牌ALDO中国首家线下旗舰店选择进入环球港;比利时高端珠宝品牌Leysen首店K11;Truee品牌美国牛仔裤 Religion把第一家店放在来福士。

此外,安福路、武康路、富民路、南京西路等一些受欢迎的网络名人街区也是品牌青睐的首选。一方面,这些地区人流量巨大,给品牌带来了自然的曝光机会和销售潜力。

另一方面,也是最重要的一点,即这些街道所蕴含的潮流属性与品牌的市场定位相匹配,可以有效提升品牌的知名度和影响力。所以品牌更倾向于在这些线上名人街区打造有设计感的店铺,通过独特的店铺设计、创新的产品展示、丰富的客户体验,展现品牌的独特魅力,比如始祖鸟博物馆。Wiggle wiggle、安踏第一家碳中和概念店选择了街区而不是购物中心。

2

二次元扩张迅速

一般来说,第一个品牌店分为第一个区域店、第一个城市店、第一个全国店、第一个亚洲店、第一个海外店和第一个全球店。中国第一家店的增加,在一定程度上体现了一定业态的繁荣和行业的前沿发展趋势。

一个商业统计数据显示,今年以来,“谷子店”的扩张大幅加快。上半年,至少有5个品牌给出了7家全国首家店铺和5个品牌,给出了20多家区域性首家店铺和100多家全国扩张店铺。不仅大型加盟品牌不断扩张,还有很多个体经营的谷子店铺。

在“谷子店”蓬勃发展的背后,是二次元经济的崛起。根据中研普华产业研究院发布的《2024-2029年中国二次元经济产业市场竞争格局及发展前景预测报告》,中国Z一代年可支配收入总额可达13万亿元,其中泛二次元客户占95%,愿意为二次元文化付费。根据艾瑞的数据,2023年中国二次元产业规模增长27.6%,达到2219亿元。

可以说,正是这些人的需求,养活了越来越多的谷子店,催生了越来越多的第一家店铺落地,“拯救”了一些濒临破产的商场。上海百联ZX创趣场位于南京东路,就是典型的一个例子,它是由华联商厦转型升级而来的,是中国第一个以次要文化为重点的商业体。根据上海市国有资产监督管理委员会的数据,截至2023年12月31日,百联ZX创趣场销售额达到3亿元,接待客户950人,会员20万人。

除了各种零售店和主题店,茶咖品牌还加入了二次消费轨道,与动漫和游戏联合打造主题店,购买奶茶,发送贴纸、挂件、立牌等。,吸引了许多年轻人排队打卡。毫无疑问,二次元已经成为商业的“流量密码”,在消费端、品牌端、场所端都有很强的核心暴发力和话题热度。

可以预见,在不久的将来,二次元仍然会帮助实体经济。一方面,基于二次元群体的全年龄和性别发展,消费市场不断扩大;另一方面,线下体验越来越多样化,展览、粉丝展览、联合餐饮等活动层出不穷,二次元素迅速融入日常生活场景,大大增强了消费者的参与感和沉浸感,促进了相关行业的发展。与此同时,下沉市场和高线城市的消费趋势日益趋同,也为二次元文化的不断发展和深度消费提供了广阔的空间。

狂欢背后还是有隐患的。二级消费的核心永远是满足情感价值,所以谷子店和其他二级店都需要搭配圈内活动,营造合适的消费氛围。同时,这类消费者对版权和产品质量极其敏感。他们不仅要求商家提供美观无瑕的产品,还希望商家能够对二级文化有更深入的了解,而不是盲目随大流。

然而,随着越来越多的资本和个人进入市场,越来越多的“圈外人”逐渐进入市场。

一眼商业走访谷子店,发现大米是一种体积小、对仓储要求低的商品,这也意味着只需要大量的商品就可以装满一个货架。但部分商家对二次元趋势的研究有限,选择基本靠跟风,导致商品同质化严重,IP不红,但产品没有卖完。这些都导致库存积压越来越严重,资金周转受阻。

对于这些商家来说,“二次元业务”变得难以盈利。只有少数机会主义者通过小成本获得了意想不到的利润,但更多的人充满了进入市场的希望,最终带着失望和教训离开了市场。

3

海外品牌爱上中国

从品牌属性来看,上半年新开的204家全国首家门店中,当地品牌门店约有134家,比例为65.69%,包括安踏、零食繁忙、来伊份、西茶、闲鱼等。海外品牌门店约有70家,比例为34.31%,包括始祖鸟、华伦天奴、开业者、lululemon等。

从国内很多海外品牌的第一家店铺来看,很多都是世界上第一家品牌店铺,比如世界上第一家始祖鸟博物馆,世界上第一家机场店铺推出蓝瓶咖啡,世界上第一家华伦天奴推出的色彩饰品店等等。

福建华策品牌定位咨询创始人詹军豪表示,海外品牌选择在中国设立全球首家门店,不仅展示了中国市场的巨大潜力和吸引力,也展示了中国的经济地位和国际影响力不断提高。世界上第一家门店落地中国,不仅有利于促进中国的消费升级和国际化进程,也为海外品牌展示自身实力、拓展业务提供了新的平台。

就进驻城市而言,有29家国际品牌首店进驻上海,13家国际品牌首店进驻北京,5家进驻南京。

值得一提的是,在户外运动市场持续火爆的背景下,海外户外运动品牌争相布局中国市场,大部分都在5、六月份开店。比如意大利自行车品牌Wilier5月份在宁波给出了第一家店铺;5月份,瑞典户外品牌HOUDINI的中国第一家店铺落地上海;加拿大骑自行车品牌Cervé六月份lo给了第一家店。

根据艾瑞咨询发布的数据,目前户外群体总数约为5.4亿,非户外群体中潜力群体约为2.3亿。这个群体对未来参加轻量化户外运动有着强烈的意向。因此,艾瑞咨询预计未来轻量化户外群体规模将达到7.3亿。

这两个品牌选择6月份开店也是有根据的。事实上,每年的3-5月和9-11月都适合户外活动,与自行车相关的产品将迎来一个小的销售高峰。这时候开业可以提前培养用户心智,收集用户信息,在销售高峰期安排有针对性的营销活动。

与此同时,一些品牌也从品类上延伸出来,推出了单一的产品线店面。例如,DESCENTE迪桑特儿童全国第一家店面,lululemon男装单独店面亚太区第一家店面等,这些店面的设立不仅丰富了品牌的产品线,而且为消费者提供了更精细的购物选择。

此外,许多海外品牌正在中国探索新店,以寻求增量。比如迪卡侬推出的迪卡侬咖啡是中国第一家店,比如意大利奢侈品牌Zegna推出的世界上第一家ZEGNA。 CAFFè。

从一览商业的角度来看,国内首家海外品牌的增加与我国经济发展活力的提高密切相关,为海外品牌提供了巨大的市场潜力和发展空间。根据国家统计局的数据,上半年,我国GDP达到61.68万亿元,同比增长5%,社会消费品零售额达到23.60万亿元,同比增长3.7%。

对于海外品牌来说,在中国设立第一家店铺是提高品牌影响力和市场地位的重要举措。它不仅可以展示品牌的最新产品和品牌形象,还可以借助中国市场的巨大潜力实现品牌的快速增长和市场发展。同时,中国市场的成功也将为品牌在世界其他行业的发展提供有力支持,形成良性循环。

附上2024年上半年全国首家店铺清单:

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com