有利于创新药物政策的实施,为什么市场不买? | 行研

出品 | 妙投APP

作者 | 张贝贝

头图 | 视觉中国

核心看点:

本质上,这项政策支持的新药创新标准得到了提高,从最初的后续向“源头创新”倾斜,实现了创新“去其糟粕”,长期受益;但短期来看,新药研究实现源头创新并不容易,需要高额资金投入,面临高失败风险。

这一政策并没有提及市场比较关注的新药自主定价权改革,国内创新药销售端增长压制依然存在。

创新药“出海”并没有想象中那么乐观;结合美国对国内药业部分产品的关税提高,6月,美国、欧洲、日本、韩国和印度建立了生物制药联盟,因此我们应该警惕未来中国的创新药物供应链将被排除在外。

短期来看,创新药板块可以关注四大指标,届时可能会有反弹的机会。

近两天市场回暖,创新药也随之反弹,但最近出台的政策却未能满足市场预测。

七月五日,国务院常务会议审议通过了《全链条支持创新药物开发实施方案》(以下简称《方案》)。

会议指出,创新药物的发展关系到医药行业的发展,关系到人民的健康和福祉。要加强政策保障,统筹利用价格管理、医疗保险支付、商业保险、药品配置使用、投融资等政策,完善审批和医疗机构考核制度,共同推动创新药物突破发展。要激发各方面的科技创新资源,加强对新药创新体系的基础研究,夯实中国创新药物发展的基础。

虽然目前《方案》整篇文章还没有公布,但是因为是首次从中央高度支持创新药发展的多维支持,估计对市场信心有很大的提振作用。所以,周末(7月6日、7日)市场对这个方案更加关注。

但是很明显,金融市场并不买账,创新药业连续三天走弱。

下一步,关于创新药利好政策与金融市场表现背离的原因,以及创新药板块短期内是否有反弹的机会进行讨论。

以“源头创新”为重点的政策创新标准再次提高。

自2015年以来,虽然国内对创新药业的政策鼓励大方向一致,但优先审批已成为常态,有条件扩大上市范围,开通突破性疗法渠道等。

但是不同的是,政策支持新药研究创新的标准正在提高。

这一计划更直接地指向“源头创新”。如何理解这一点?

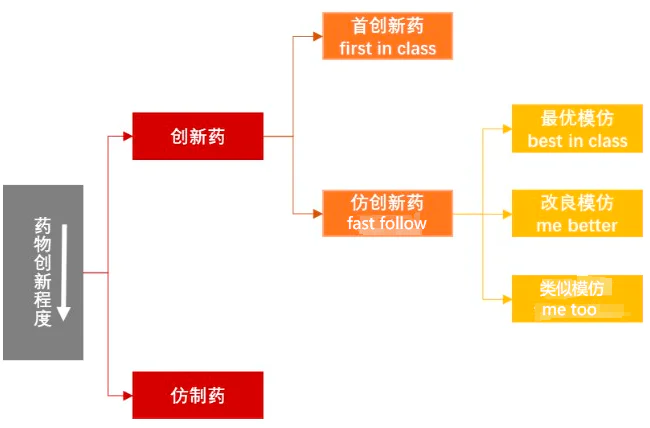

一般而言,创新药物可分为两类:

一个是First in Class,简称FIC,即首创药,在中国称为原药,是指针对临床需求开发的新靶点或新机制、新结构、新技术等。,属于真正的创新。这就是“源头创新”所指的,难度大,失败率高,但临床价值大。

另外一个是Fast Follow,也就是快速跟踪药物的方法,在中国被称为改良新药。根据原研药现有的靶点和机理基础,u200c根据原研药现有的靶点和机理基础进行分子结构改造或装饰,u200c寻找具有新治疗效果的具有相同或相似功能机制的新药。

对于大多数从仿制药转型而来的国内制药公司来说,他们没有很高的R&D能力,所以很难找到新的目标。跟随别人验证过的目标,成功率高,快速推动新药上市奉献业绩,无疑是一个非常“受欢迎”的选择。

这也是国内药物靶点聚集布局和严重内卷的重要原因。比如PD-1靶点,国内公司在BMS纳武单抗和默沙东帕博丽珠单抗(俗称K药)获批上市并销售良好时,也迅速跟随,目前已获批上市PD。(L)-1单抗也达到了15款,最盛时有100多家公司进入。

然而,制药公司同质化仿创新药物聚集规划的“半躺平”行为明显偏离了创新药物行业的“创新为主”大方向。因此,我们可以看到,在鼓励创新的大方向不变的前提下,近年来政策对药物创新的标准不断提高,这也是某种意义上的“纠正偏差”。

CDE于2021年7月发布了《抗肿瘤药物临床研发指导原则》,强调创新药物的临床价值,降低低水平、同质化的“伪创新”,可视为新药研究供给侧的创新“去其糟粕”改革,me-too类药物的生存空间缩小,尤其是竞争激烈的药物,基本上是徒劳的。

而全链支持创新药发展政策,虽然整篇文章还没有发表,但是参考3月份市场上流传的征求意见稿,以及北京、广州、珠海等地发布全链条支持创新药物的新政策或征求意见稿,药物“源头创新”的概率很高。

而且广东和珠海不仅有政策支持,还有财政支持,补贴/补贴金额从30万元到1亿元不等。比如支持生物医药领域的高水平创新创业团队,掌握关键核心技术,具有产业转型潜力,给予最高1亿元的补贴...

然而,虽然“全链支持创新药物发展”的政策对创新药物行业有利,但在政策从“激励大规模创新”到“激励高质量创新”的跨越下,本质创新标准得到了提高,未来具有“源头创新”的FIC药物将是一个新的发展方向。

然而,新药研究实现源头创新并不容易,需要高额的资金投入和长期的等待。短期参与企业更多的是“纯资金投入”,带来了业绩的提升。

此外,国内医疗保险费下的价格压制和产品“出海”的潜在风险增加,推动创新药上市后销售端增长的压制依然存在,这可能是市场对这一政策的冷漠反应的重要原因。

没有提到自主定价改革

在这项政策中,销售方提到了价格管理、医疗保险支付和商业保险,但市场一直关注和期待“国内外新药上市价格差距大,国内药品首次上市后自主定价改革”的问题,并没有提及。

为什么如此重视自主定价权问题?

第一,产品定价会直接影响上市后的销售额;第二,在医保控费的背景下,如果药企新药上市后进行医保谈判、政府指导甚至集中采购,产品价格会受到很大压制。因此,如果药企能够在一定时期内拥有自主定价权,新药研究投资的回报率可能会提高。

有朋友可能会说,国家医保局今年2月发布的《关于建立新上市化学药品首发价格形成机制,鼓励高质量创新的通知》征求意见稿中提到了首发价格的独立定价权,后续可能会从化学药品扩展到生物药品和中药创新药品。所以这个政策提不提关系不大。

本质上并非如此。

根据征求意见稿,化学药品创新药品定价的定量自评标准分为三个部分:药学部分(按最高项不重复不累计)、临床价值部分(分为4组加总,但组内按最高项不重复不累计)、循证部分(分为3组加总,但组内按最高项不重复不累计)。

自我评价结果分为三个等级:1)点数在90-150之间,属于“自我评价点数高”,定价最宽松,许多企业可获得完全独立的定价权;2)点数在50-90之间,属于“自我评价点数居中”,定价将得到一定程度的调整,需要与药品成本进行比较,并且提交价格的实际构成(生产制造成本 成本费用 销售利润 税费 流通环节差价);3)点数在0-50之间,属于“自评点数低”,需要降低价格预期。

那标准有多严格呢?

百济神州泽布替尼(抗癌药)是中国首次在头对头试验中击败欧美跨国企业药品的创新药物。它是中国的代表性创新药物,但如果上述标准应用于其准时条件,则只能得到75分。

其中,泽布替尼找到了新的先导化合物,药学部分可以得到50分;临床价值部分从优先到优先(2.2)符合预防方法。.4),属于中国“重大新药创造技术重大专项”产品,可得20分;作为一种以单臂试验为关键临床的证据部分,可得5分,总分只有75分。

然而,我们可以看到,今年发布的化学药品首发定价征求意见稿的标准是严格的。目前药企大部分商品首发价格可能会调整,产品首发价格持续稳定期短,可能会在医保谈判或集中采购下降价。因此,在政策没有明确提及的情况下,未来药企上市的新药销售端增长压力仍将很大。

归根结底,国内政策的好处更多的是在新药研究端,当销售端的利润受到抑制时,制药公司的业绩提升可能会继续承受压力,资本市场的逐利特点使得他们不买这个政策的好处是正常的。

对于市场青睐的创新药物“出海”,确实是提升国内药企药品销售天花板的一种方式,但随着地缘政治的不断摩擦,也存在被堵塞的风险。

在“出海”的道路上,谨防被堵塞。

特瑞普利单抗(复发或转移性鼻咽癌含铂治疗后的二线或以上治疗)在中国,如百济神州的泽布替尼和君实生物,除国内销售外,仍在美国上市,美国产品单价是国内销售价格的9倍和33倍。因此,产品出海确实可以缓解国内制药公司商品销售端业绩提升的压力。

但是,不可忽视的是,最近出海或者没有以前那么顺利了。

今年6月6日,韩国总统办公室宣布,由韩国、美国、日本、印度和欧盟组成的“生物制药联盟”正式在美国圣地亚哥成立。韩国总统办公室表示,许多方面将讨论各种制度改进计划,以确保医疗产品的安全,加强供应链的稳定性。

要知道,目前美国是全球生物医药市场的主导地位,2022年占销售额的61%;欧洲主要国家(德国、法国、意大利、英国和西班牙)总份额为17%,而日本(5%)和中国(3%)等亚洲国家在市场份额中排名前五。

作为世界五大生物医药市场之一,中国被排除在生物医药联盟之外,以提高医药供应链的稳定性。这仍然是美国《生物安全法》事件,美国宣布将改善国内注射器、针头、口罩、部分呼吸器等安全防护产品,以及橡胶手套的关税后,我们确实需要警惕中国创新药物供应链逐渐被排除在外的情况。

今年以来,韩国三星生物陆续签署了大订单,这也可能是美国《生物安全法》或生物制药联盟事件带来的全球医药供应链重塑中的“红利”。随着地缘政治的不断摩擦,跨国制药公司可能会绕过中国制药公司,中国创新药物未来出海的风险可能会受到限制。

1)2024年6月,三星生物扩大了Baxter Healthcare为了生产药品,获得了2.08亿美元的额外资金。

2)2024年5月,三星生物表示,与礼来的原始合同已经修改,协议将延长至2029年底,礼来将额外支付2.1亿美元。原合同价值2.69亿美元,订单合同价值4.79亿美元。

2024年4月,默沙东和三星生物也改变了3月12日达成的7100万美元供应协议,修订的合同使其订单总额达到1.88亿美元,并于2032年底结束。

综上所述,虽然中长期“全链支持创新药物发展”的政策有利于行业的稳定发展,但国内制药公司无论是在R&D还是销售方面,短期内仍然面临着许多问题,难以解决。此外,市场最关注的创新药物自主定价权改革没有明确提及,市场新药研究投资回报率低的情况仍然存在,资本市场对这一政策的反应漠不关心。

但是需要注意的是,短期内市场也有反弹的机会。可以重点关注以下几个指标:

1)很多创新药企业业绩预测急剧增加,或者下半年有业绩提升预期;

2)药业一级投融资数据持续回暖。。要知道,国内大部分药企都是中小型Biotech公司,其新药研究的现金流主要来自一级市场融资。因此,在未来投融资数据有所改善的情况下,中小型Biotech公司将有“粮草”进行新药研究。资本逐利的特点也可以从侧面判断医药创新药行业景气度的上升,届时金融市场可能会有反弹的机会。

三是全链支持创新药物的发展,如果后续的话更多关于创新药企投融资政策的细则落地,如果除了上市IPO融资支持政策外,市场还有反弹的机会,比如创新药品项目专项资金成立,或者创新药企贷款有更多扶持政策落地。

4)当市场关注的新药上市自主定价权改革政策落地时,市场情绪有望得到改善,资本市场将活跃起来。

免责声明:本文内容仅供参考,本文所表达的信息或意见不构成任何投资建议,请谨慎作出投资决策。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com