尝一尝AI的好处,Meta会起飞吗?

尽管今年到目前为止 Meta( NASDAQ: META )已上涨 56%,但在“七巨头”中仍然相对便宜。该公司在生成人工智能方面投入了大量资金,成功实现了人工智能的商业化,大大提高了广告收入和利润率。

在 2024 财年第一季度,Meta 自由现金流同比增长 在前三个季度,75%的同比增长率超过了 100%。现在,Meta不是 GAAP 预期市盈率为 26.9 倍数,相信Meta还有足够的空间来扩大其估值倍数。

尽管第二季度Meta的低收入预期可能会让一些投资者感到失望,在过去的一年里,该公司的广告收入经历了强劲的增长和反弹。这一增长轨迹不仅得益于增加人工智能投资,促进了广告总展示量,也得益于其应用系列强大的人工智能商业化。比如,Threads 现在每个月都有客户超过 1.75 亿,并且已经开始致力于 广告货币化 。另外,该公司更新了新版本。 Meta AI,这个版本由最新的型号组成 Llama 3 给予支持,可以帮助用户更有效地探索自己感兴趣的主题。

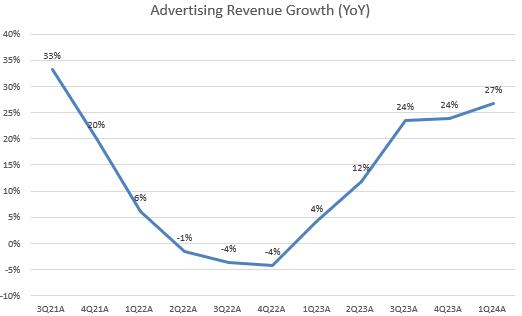

2024 财年第一季度 ,Meta广告展示总数同比增长 广告收入同比增长20%, 这表明了27% AI 在商业化的推动下,每个广告展示的平均价格都在上涨。该公司报告称,这一增长率是 6%。

从图表中不难发现,平均每个广告显示收入的增长率 2023 财年第四季度转为正值,并在 2024 财年第一季度继续加速。管理层在 2024 财年第一季度财务报告电话会议 上面强调了促进收入增长的两个主要因素:提供引人入胜的感觉,并有效地将这种参与性商业化。由于总广告展示量的增长率从 2023 财年第一季度 26% 放缓至 2024 财年第一季度 20%,Meta 已经把重点放在了参与性商业化上。利用人工智能在其应用系列中驱动的功能,显著提高了商业化效率。

管理层表示,提高实现效率是为了提高营销效果,而Meta则是 Lattice 等 AI 该模型为营销效果提供了强有力的支持。与传统的大型语言模型相比,Meta最近发表了一篇关于多标记预测模型的研究论文,显著缩短了训练时间,提高了预测质量。换句话说,Meta很可能会继续使用它。 AI 加速其广告收入的增长。

令人鼓舞的是,Meta不仅实现了广告收入的强劲增长,而且显著提高了运营效率。Meta “效率时代”取得了巨大的成功,成本下降带来了利润率扩大的良好趋势。这主要是因为营销和销售成本大幅降低,而且自己 2023 财年第一季度至今已连续连续 5 每个季度同比下降。最后, Reality Labs 在巨额亏损的情况下,部门继续经营,而且没有迹象表明最近的利润率将会上升。

早在 2022 在财年,Meta将同比增加其资本支出 68%,以在 GenAI 热潮中建立 AI 基础设施。这项重大投资影响了自由现金流,自由现金流同比下降 50%。所以,这股暴跌接近 73%,在不到 11 从几个月内开始 331 美元跌至 91 美金。但是,强大的投资回报率随后提振了企业的基本面,这一点体现在 2023 在财年收益结果中。

现在,为了加强人工智能的研发,Meta正进入另一个资本支出周期。如图所示,在过去四个季度资本支出增长减少后,该公司在最近的财务报告电话会议上提高了资本支出预期。现在Meta的估计 2024 财政年度的资本支出将会出现 350 亿美金至 400 在亿美元之间,高于以前的 300 亿美金至 370 亿美金。这意味着 2024 财年“资本支出占收益百分比”同比增长 同比增长40.5% 380 个基点。

但是,由于上图所示, OCF 强劲增长,本轮资本支出周期不会像上一轮那样对待。 FCF 情况造成严重阻力。因此,尽管估计资本支出同比增长 相信Meta202440% 财年的 FCF 利润将明显高于 2022 财政年度水平。

这些人工智能投资将按照Meta之前强劲的投资回报记录进行。 2025 财政年度产生可观的收益。参与度和广告效应的提高应转化为收入和利润的增长,这将进一步提高其估值倍数。

尽管今年股价大幅上涨,但目前这只股票的市盈率并不高。现在的公司 GAAP 市盈率为 29.3 倍,高于 5 年度平均水平,但仍低于 10 年度平均水平。假如把它放在未来 12 个月非 GAAP EPS 预期考虑到这一点,市盈率将下降到 26.9 倍,比纳斯达克 100 预期指数市盈率较低 8.8%。基于数据,Meta不是 GAAP PEG 预期仅为 1.47 倍数,甚至比它更好 5 年平均值低 2.9%。这表明市场可能会低估Meta的长期存在。 GenAI 增长故事中的利润增长潜力。与此同时,它的期望 P/OCF 目前为 17 这一点被认为是有吸引力的,因为Meta在过去几个季度显著改善了它。 OCF 增长。所以,这只股票仍然有很大的上涨潜力,因为根据不同, GAAP Meta是“七巨头”中仅次于谷歌的第二便宜股票,市盈率预期指标。

总而言之,Meta在最后一个周期中。 GenAI 大量投资不仅提高了其广告参与度,而且成功将这种参与商业化,从而提高了广告收入和利润率。尽管它在 2024 财年又进行了一轮资本支出的增加,但是在 OCF 在强劲增长的支撑下,公司 FCF 这种情况有望保持弹性。尽管今年强劲反弹,但与其它同行相比,该股仍以相对便宜的估值进行交易。认为Meta有实力度过下一阶段的资本支出,并进一步加速增长。

本文来自微信微信官方账号“华尔街大事件”(ID:WallStreetNews),作者:Johnny Zhang, CFA,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com