解禁日股东逃跑,速腾聚创锁定散户和E轮以上投资者。

速腾聚创(02498.HK)股价崩盘让市场胆战心惊。

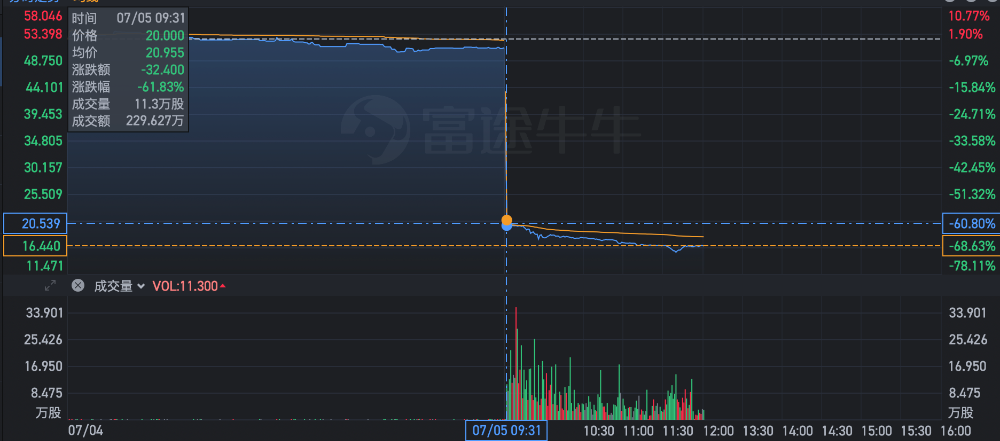

7 月 5 日前,速腾聚创盘前即下跌近15%,开盘时闪崩超过60%,从开盘价43.35港元下跌至20港元。

今天是其上市半年禁售期的截止日期。解禁超过1816万股,占已发行股份的4.04%,涉资9.26亿港元。

速腾聚创(02498.HK)

开盘仅1分钟,成交量就迅速攀升至11.3万股,成交额超过229万港元。一小时后,其价格已跌破18港元,成交量超过400万股,成交额超过8000万港元。在销售经纪人中,富途信托、华兴资本、摩根大通、中信里昂、中信建投都出现了,增加了市场销售压力。截至中午,速腾聚创报16.44港元,跌幅已达67.73%,距其上市首日,市值已缩水超过119亿元。

今年1月5日,速腾聚创在香港证券交易所上市,摩根大通和华兴资本为联席保荐人。发行价为43港元,募集资金总额为9.85亿港元。

根据招股书,南山战略性新兴产业投资是企业的基石投资者,最大的机构股东菜鸟持有 11.03%。另外,经过几轮融资,小米(01810.HK)、立讯精密(002475.SZ)、吉利汽车(00175.HK)、德赛西威(002920.SZ)等待各大汽车公司和上市公司也直接或间接拥有速腾聚创的股份。但是,这仍然无法阻止股票价格的崩溃。

假如从开盘的交易量来看,以目前的价格,速腾聚创大多数投资者仍然被困住。

《21世纪经济报道》记者翻阅资料发现,速腾聚创的基石投资者购买成本为43元,E、F、G-1、G-两轮成本分别为20元、26.44元、35.17元和36.42元。对应午盘收盘价,E轮后投资者全部亏损,G轮后直接亏损50%。

在E轮之前,D 一轮投资成本在11元左右,所以仍然有较厚的安全垫。

据灼识咨询资料显示,速腾聚创是世界上第一家实现车规级固态激光雷达量产的激光雷达公司。截至2023年3月31日,其服务的汽车厂商和一级供应商数量最多,前装量产定点车型数量最多,开放量产交付车型SOP数量最多。在全球上市的激光雷达公司中,速腾聚创比任何其他企业都领先一年以上,开启了第一个汽车规模激光雷达项目的量产交付时间。

不过,招股书显示,在上市前三年,速腾聚创均处于亏损状态,并逐年加重。从2020年到2022年,速腾聚创的收入分别为1.71亿元、3.31亿元和5.30亿元,净亏损分别为2.21亿元、16.55亿元和20.86亿元,净亏损分别为0.60亿元、1.08亿元和5.63亿元。

2023年,由于公允价值的变化,速腾聚创收增长,亏损扩大至43.3亿元。在此期间,收入约为人民币11.20亿元,同比增长111.22%。;毛利9364.0万元,同比实现毛利转正。

事实上,如果做一个对比,禾赛科技(HESAI.US)目前市值5.8亿美元。与今日暴跌后的速腾聚创市值相比,仍有30亿港元左右的差距,但两者的表现基本在同一水平线上。

自今年以来,不止速腾聚创一例在解禁日出现持续下滑。

一月份,乐华娱乐被誉为“王一博概念股”(02306.HK)解禁暴跌80%;六月二十四日,君圣泰医药-B(02511.HK)盘中跌幅超过61%,报1.39港元创上市新低。另外,百果园(024111.HK)、KEEP(00863.HK)等待都在解禁的第一天暴跌。

市值暴击屡见不鲜,其核心原因是解禁后限售股股东大量抛售。这些公司被资本驱使上市,然后在解禁日被抛弃,在市场上受到沉重打击。

特别引人注目的是,6月11日,速腾聚创刚刚调入港股通,股价触及137.5港元。这应该是市场信心的体现,但资本出逃时的恐慌效应却意外扩大。

这一事件给投资者敲响了警钟:在资本市场上,即使是看好的港股标的,也可能存在巨大的风险。如果是业绩差或者商业模式有缺陷的公司,一旦有人在解禁期间打开抢车模式,一般很难刹车;为了避免被重锤的风险,我们应该选择更多业绩优异、分红高、知名度高的目标。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com