伊利拔腿跑,蒙牛拼命追赶。

作者|Eastland

头图|电影《阿甘正传》

2008年,中国乳制品行业遭遇“三聚氰胺事件”重挫,哀鸿遍野。

2009年,幸存者再次踏上征程。这时,中国的“乳业双寡头”——伊利股权(SH:800887)和蒙牛乳业(HK:02319),基本上在同一起跑线上。

在过去的十五年里,蒙牛并没有“停止”。:第一,一些小的食品安全事件相继发生;第二,“玩”资本运营,收购现代牧业和雅士利,没有获得任何奖励;第三,股权结构和管理都发生了很大的变化。

相比之下,伊利保持稳定,专注于内生增长,在营收、净利润、市值等方面已经“遥遥领先”。

但是两家公司之间近十五年的“田忌赛马”并不容易。

超级马拉松的赢家

大多数人会选择收入和净利润,如果只用两个指标来衡量企业的成功。从2009年到2023年,伊利成为了这场超级马拉松的赢家。

1)收入,伊利从跟随到领先。

在2009年,伊利和蒙牛的收入分别为243亿和257亿,蒙牛的收入分别为6%。;伊利和蒙牛没有太大区别,算是“跟随”。

2012年,伊利首次收入420亿元,超过蒙牛;

到2021年,伊利的收入首次突破千亿大关,达到1101亿。此时,蒙牛的收入相当于伊利的80%;

与2009年相比,2023年伊利收入1258亿元,比2009年增长417%,年均复合增长12.5%。;

蒙牛在2023年的收入是986亿(约为伊利的78%),距离1000亿只有一步之遥。与2009年相比,收入增长了283%,年均复合增长率为10%。

伊利和蒙牛的收入保持“两位数增长”是有价值的。蒙牛年平均增长率落后2。%,十五年后,差距可观。

二是纯利润,伊利逆风翻盘

在盈利能力方面,伊利获得了更多的利润:

在2009年,伊利和蒙牛的净利润分别为6.5亿元和12.2亿元,蒙牛领先88%。;

蒙牛2011年净利润超过伊利(比收入早一年);

蒙牛2013年净利润18.6亿元,仅为伊利的58%;

2014-2017年,蒙牛净利润减少(其中2016年,奶粉相关资产减少22.5亿。2016年蒙牛净利润21.7亿元,取消此次减少);

蒙牛的净利润在2017年进一步下降到20亿,相当于伊利的34%;

在接下来的六年里,蒙牛的净利润再次向上波动,2023年达到48.9亿元(约为伊利的47%)。此时,伊利的净利润已经达到了104亿。

从2009年到2023年,伊利的净利润持续增长14年,蒙牛的净利润负增长6个财年。

拆解收入结构

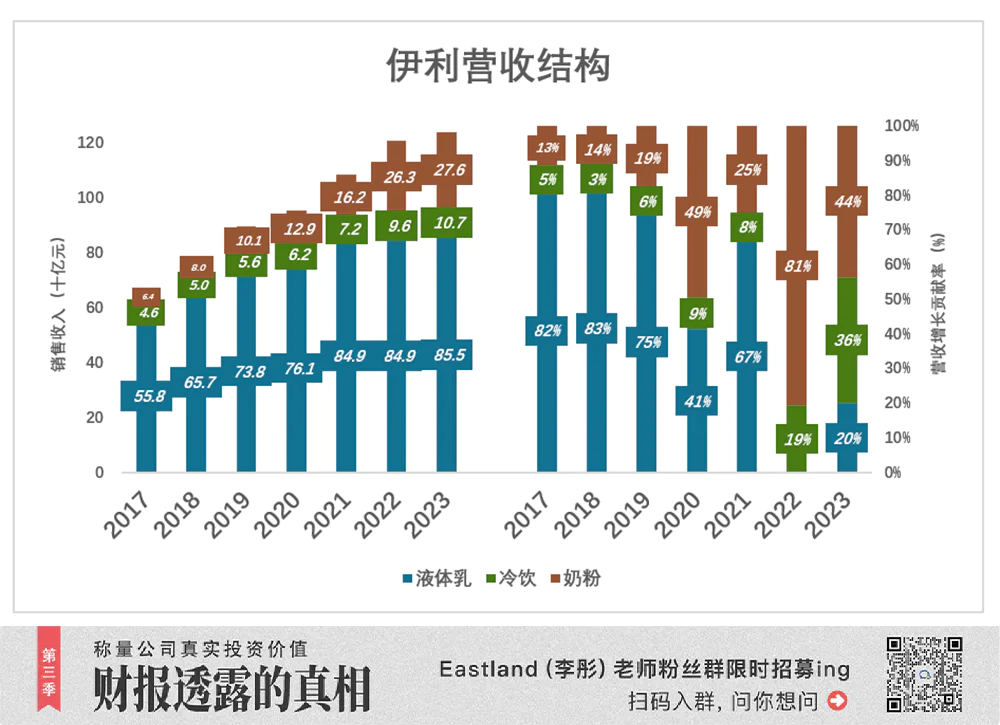

伊利、蒙牛的营收结构基本一致,全部由液体乳、冷饮/冰淇淋、奶粉三部分组成。

蒙牛液体乳的收入败给了伊利,奶粉、冷饮/冰淇淋等两项差距更大。

液体乳-伊利六年增加四倍

2017年,伊利液体乳收入达到558亿元,比去年同期增长12.7%,为奶制品收入增长贡献82%。;

到2020年,伊利液体乳收入达到761亿元,比去年同期下降到3.2%,为奶制品收入增长贡献41%。;

伊利液体乳业务在2021-2023年几乎停滞不前,奶粉收入稳步增长,保持奶制品收入增长;

到2023年,伊利液体乳的收入将比2009年增长417%。在此期间,蒙牛液体乳的销售额增长了261%。

蒙牛失去了9年的奶粉

由于几起严重的商品安全事故和进口奶粉的影响,当地奶粉行业经历了许多波折。

2017年,伊利、蒙牛奶粉业务收入分别为55亿、40亿;

2019年,伊利奶粉业务收入突破100亿元,对收入增长贡献19%;

到2020年,伊利奶粉业务收入达到129亿元,首次超过了液体乳的收入增长;

从2021年开始,液体乳业务停滞不前,奶粉业务成为促进收入增长的主力军。

伊利奶粉2023年销售收入达到276亿元,为奶制品收入增长贡献了44%。

2017-2023年,伊利奶粉业务收入累计增长329%;蒙牛奶粉2023年营业收入38亿元,比2014年下降4%,损失9年。

冷饮、冰淇淋-伊利率先突破百亿

伊利的冷饮和蒙牛的冰淇淋是液体乳业务的自然延伸。伊利的冷饮规模更大,部分原因是产品更丰富(包括冰淇淋和冰淇淋)。

与2009年相比,伊利冷饮收入达到107亿元(同比增长12%),同比增长227.5%,年均8.8%。

蒙牛冰淇淋2023年营收60亿元(同比增长6.6%),比2009年增长124.4%,年均6.6%。蒙牛冰淇淋在2018-2020年增长乏力,甚至在2019年出现负增长,这与伊利冷饮收入稳步增长相比。

自2009年以来,蒙牛乳液的增长率远远落后于伊利,奶粉和冰淇淋也经历了回调。最终,2009年营收领先6%,2023年落后22%。

纯利润,田忌赛马

根据盈利能力,液体乳、奶粉、冷饮/冰淇淋分别是伊利和蒙牛的“上”、"中间"和"下面"。

1) 伊利的“上、中、下”

在伊利,液体乳是最赚钱的生意,2019年毛利达到260亿,毛利达到35.2%。;

到2023年,毛利仍然是260亿,毛利率下降到30.4%。即便如此,液体乳仍然是伊利的“上”。

在伊利,奶粉业务是“中”,盈利能力保持稳定,2022年毛利108亿,毛利41.1%。;到2023年,毛利下降到105亿。

在伊利,冷饮业务的毛利稳步增长,2023年达到41亿元,毛利达到38.4%。;

伊利的上、中、下运行都非常稳定,让投资者放心。

蒙牛一胜两负

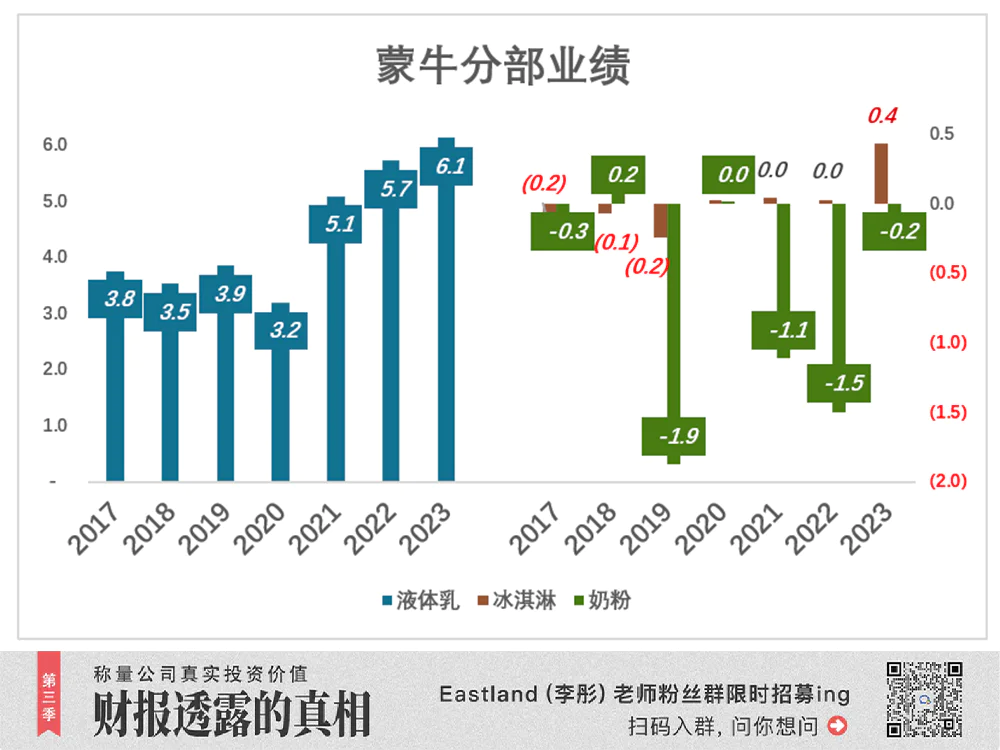

蒙牛“上”-液体乳

蒙牛能卖的商品只有液体乳,收入与伊利旗鼓相当:

蒙牛液乳在2023年的收入为821亿元,相当于伊利的95.9%(2022年的比例为92.2%)。

蒙牛液体乳的盈利能力相对稳定,近三年有上升迹象:

2017年分公司利润38亿元,利润率7.1%;

2019年分公司利润39亿元,利润率降至5.7%:

分部利润在2021年上升至51亿,利润率为6.7%。;

2023年,分公司利润61亿元,利润率7.5%,均创下近几年的新高。

通过分析,伊利并未单独披露各分部的业绩,蒙牛液体乳业务净利润高于伊利(详细信息)。

蒙牛“中”-奶粉

在过去的十年里,因为收入的几次下降,有七年的亏损,蒙牛奶粉业务完全失败。

蒙牛于2013年以124亿港元收购雅士利51%的股份。

2014年销售收入达到40亿元(相当于伊利的三分之二),净利润为9%;

2015年和2016年的销售收入仅为32亿元。2016年还亏损了27亿元(主要原因是信誉减少了22.5亿元);

2017-2023年,奶粉销量下滑:

2018年,2019年继续“进攻”(君乐宝功不可没),年销售额接近90亿;

蒙牛在2019年出售君乐宝;

蒙牛奶粉的业务收入在2022年和2023年下降到39亿和38亿。

曾经对雅士利的收购寄予厚望,但是“买来的肉不能长在身上”。收购后,雅士利收缩,利润暴跌。2016年,蒙牛遭受了巨大的商誉减值损失(2023年7月,雅士利突然退出市场)。

蒙牛奶粉业务除了2018年盈利2.1亿外,几乎连年亏损:

2019年亏损18.8亿元,2020年微利170万元,2021年亏损11.1亿元,2022年亏损15亿元,2023年亏损收窄2亿元。

经过十多年的折腾,蒙牛奶粉业务可谓“教科书式”失败。

蒙牛“下”-冰淇淋

与伊利冷饮相比,蒙牛的“下”是:

2009-2014年,销售收入在6年内徘徊在30亿左右,而且几乎没有利润:

2015-2020年,销售收入在6年内略有下降,并陷入持续亏损;

突然间,2021年增加到42亿;2022年,2023年,先后增加到57亿,60亿。

蒙牛冰淇淋在2023年破天荒地获得4.3亿利润。

伊利冷饮2023年毛利41亿元,虽然没有透露净利润,但是比蒙牛冰淇淋高的可能性很大。

蒙牛三场盈利能力比赛中,一胜两负:液体乳胜过伊利;奶粉生意惨败;冰淇淋略逊一筹。

都算绩优股

1)整体盈利能力

蓝色曲线代表毛利率,彩色堆叠柱代表费用率,蓝色吞没彩色才能获得营业利润。

两家公司的蓝色曲线都很高,成本率控制得很好,都是优秀的股票。

蒙牛过去五年的毛利率高于伊利。在2023年,伊利和蒙牛的毛利分别为32.6%、37.2%。

伊利更擅长控制费用。到2023年,伊利的销售费用和行政费用分别为17.9%、总费用率为22%,4.1%;与此同时,蒙牛总成本率为29.6%,将多赚的毛利全部“搭进去”。

二是经营活动现金流

与纯利润相比,经营活动的现金流更能反映公司的财务状况。因为现金流充足,说明业绩质量高,也意味着企业财务稳定,对外投资能力强,偿债能力强。

到2023年,伊利净利润达到104亿元,而经营活动净现金流达到183亿元,相当于净利润的175。;蒙牛市净利润49亿元,经营活动净现金流达到83亿元,相当于净利润的171%。

伊利、蒙牛经营活动的现金流明显高于纯利润,提高了优秀股票的质量。

蒙牛有很强的优势,但不足以翻盘。

据伊利披露的数据显示,过去五年液体乳占营收份额的75%;与液体乳相比,冷饮、奶粉的毛利率接近100%(见上图)。所以,伊利股权的毛利率是冷饮、奶粉拉升液体乳的结果;

据蒙牛披露的数据显示,过去五年液体乳占营收份额的85.9%;与液体乳相比,冰淇淋、奶粉的盈利能力要差得多。所以,蒙牛乳业的毛利是冰淇淋、奶粉降低液体乳的结果;

而且,伊利股权的毛利率低于蒙牛乳业。

基于以上三点,伊利液体乳业务的毛利率低于蒙牛。

鉴于蒙牛液体乳的收入与伊利几乎相同(2023年是伊利的96%),分公司的净利润比伊利高得多。

尽管田忌赛马一平胜,两负,但鉴于液体乳是乳业公司的基本盘,蒙牛赢得这场比赛尤为有意义。但是如果不能振兴奶粉业务,蒙牛的整体表现仍然没有翻盘的可能。

*上述分析仅供参考,不构成任何投资建议

您对目前的投资市场有什么疑问?

目前,作者Eastland的粉丝群正在招募中。他可以说是解读财务报告的专家。本文是他第994家上市公司的分析文章。扫描下面的二维码,可以加入桐师粉丝群,直接和他交流。~

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com