物业产业全面进入去产能新周期

房地产管理行业正在发生变化。

首先,在行业背景下,整个市场已经到了去产能的周期。目前,房地产行业的新征地主体主要是国家央企和城市投资,与过去有很大差距,无论是征地总量还是新开工量。

随后,物业管理公司的收入和管理面积增长率都在持续下降,甚至有些公司已经开始不增长。同时,物业企业的头部格局已经确定,公司分化进一步加剧,短期内不会改变。

最终,无论是住宅存量市场,还是非住宅跑道竞争都比较激烈。

为应对新的周期,我们认为经营思维将成为产业发展的新途径。

根据上市公司披露的最新数据,我们总结了下列行业的变化。

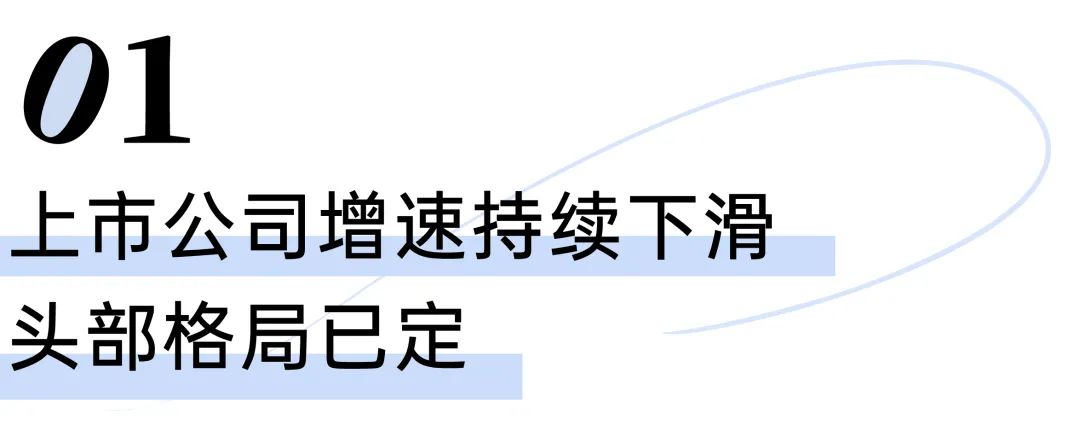

第一,管道面积的收入和增长率持续下降。与去年同期相比,2023年63家上市物企收入增长至2895.9亿元,同比增长7.5%,增速下降8.5.%。

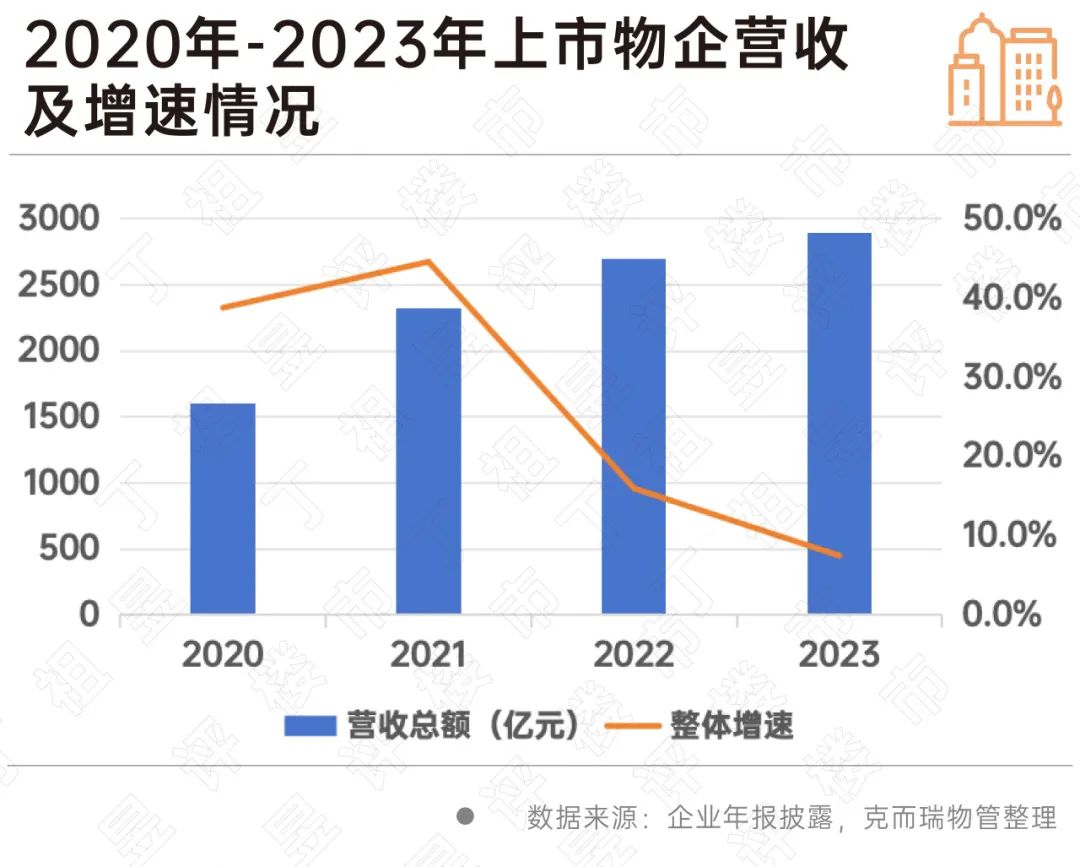

2023年披露,52家上市物资企业的管面积约为76.0亿㎡,同比增长12.0%,增速较去年同期下降5.3%。

在我们看来,在不久的将来,行业的增长率可以保持在7.5%左右,增长率高于7.5%甚至超过10%是非常困难的。但是也不排除有些企业弯道超越,今年有不少企业设定了25-30%的增长目标,大多数企业设定在10-15%之间,有些企业甚至没有增长,所以在不久的将来,行业整体增长率可能会达到10%。

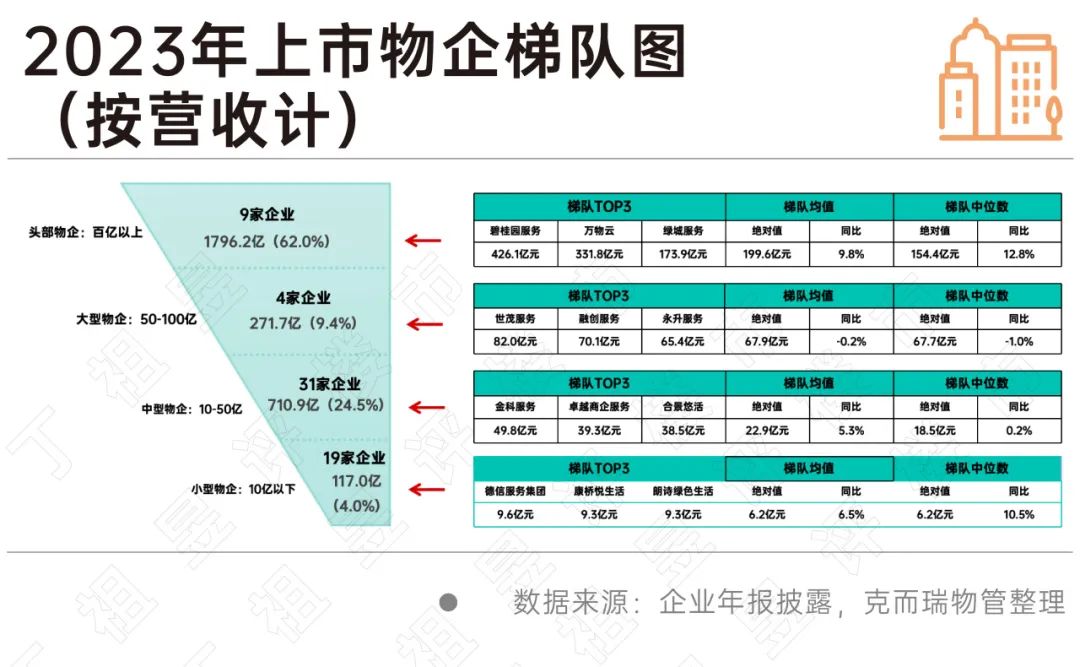

第二,头部格局已经确定,公司分化进一步扩大。据不同规格的数据统计,虽然行业内物业服务企业约有20万家,但企业格局基本确定,短期内不会发生变化。

根据上市公司的数据,2023年63家上市公司的总收入为2895.9亿元,同比增长7.5%。平均营业收入和中位数分别为46.0亿元和17.9亿元,同比分别增长7.5%和5.4%。2022年的25.7亿元和2023年的28.1亿元之间的平均和中位数的差异增加了。

目前营收超过100亿元的企业有9家,占上市公司总营收的62%。中间有31家企业收入10-50亿元,大约有19家公司收入不足10亿元。在我们看来,未来50家企业的收入变化最大,有些企业可能会努力向上发展,有些企业可能会开始落后。

第三,从非主营业务来看,2023年,48家上市物资企业社区增值服务总收入为331.2亿元,同比增长5.6%,占营收的13.1%,同比减少0.2%。%。

头、大、中、小物企社区增值服务平均收入分别为24.0亿元、10.1亿元、3.6亿元和0.8亿元,占每个梯队收入的11.7%、14.9%、头部、大型和小型物企同比下降0.5%,16.3%和12.5%。、1.8和0.4%,中型企业增加1.5%。

可以看出,目前整体升值收入占总收入的13%左右,也有企业希望达到20%。、30%,现在看起来有点难。,也许在个别磁盘中可以达到20%、30%,甚至50%,但对于整个企业来说,能够达到10-15%之间是比较理想的状态,超过这一点比较困难。

最后,从非住跑道来看,2023年,32家上市物业企业的非住宅物业平均管理面积比例同比增长11.6%,管理面积比例为37.0%。从梯队的角度来看,头部、大型、中型和小型物业企业的非住宅物业占管理面积的49.2%。、28.6%、24.4%和24.3%。

目前业界的共识是房屋存量难,所以都在向非住宅发展,但是我们认为,未来非住宅的竞争将会更加激烈,因为非住宅的核心看的是管道面积,而目前头部已基本占50%。

除上市物企自身发展变化外,就行业背景而言,我们认为,整个市场已经到了一个去产能的周期。

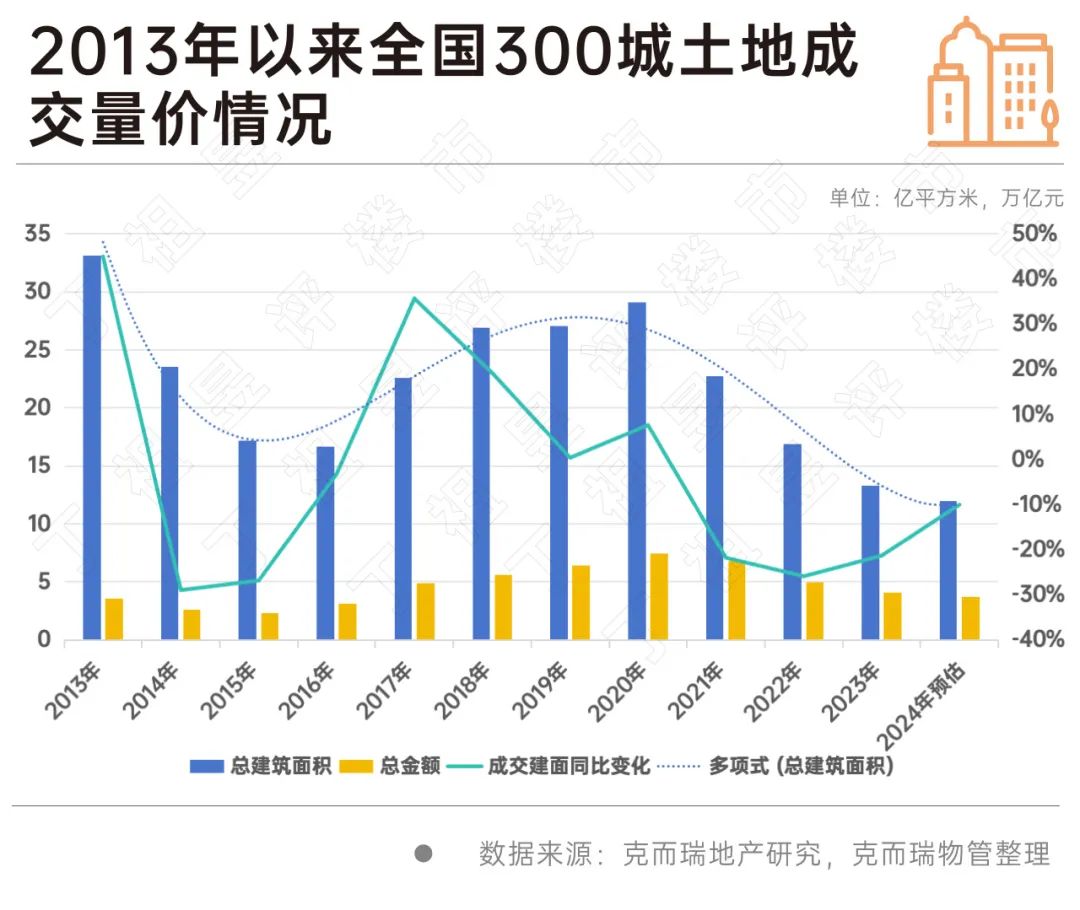

CRIC数据显示,自2020年以来,全国300个城市的土地交易已经回落,2023年全国300个城市的土地交易面积为13.3亿平方米,已连续三年下降,比2020年的高点大幅下降54%。

与此同时,从今年5月的数据来看,截至5月27日,全国300个城市的经营性土地成交量约为2.5亿平方米,较去年同期大幅下降。预计今年全国300个城市的土地成交量价格将继续下降。

与此同时,从新开工面积来看,新开工先于土地购买,2019年开始回落,2023年新开工量仅为9.5亿平方米。

可以看出,至少在住宅收购方面,物业确实面临着严峻的增量考验。

但需要注意的是,物业是大运营的一部分,增量和股票是可持续运营的保证。无论什么样的空间媒体,整个生产过程无非就是征地、设计策划、建设、销售、产权转让、交付。无论最终交付给谁,最终的定位都是物业管理、业务和人民服务。

但在办公和商业运营领域,目前存量面积持续上升,其消化周期至少在20年以上,很多办公空租率在40%左右。如何使用这些领域的物业?如何收费?这也是一个需要考虑的问题,所以从存量的角度来看,整体存量也在不断扩大。

在当前的市场环境和未来的发展趋势下,我们认为,当前物业企业的发展战略主要包括以下几个方面:

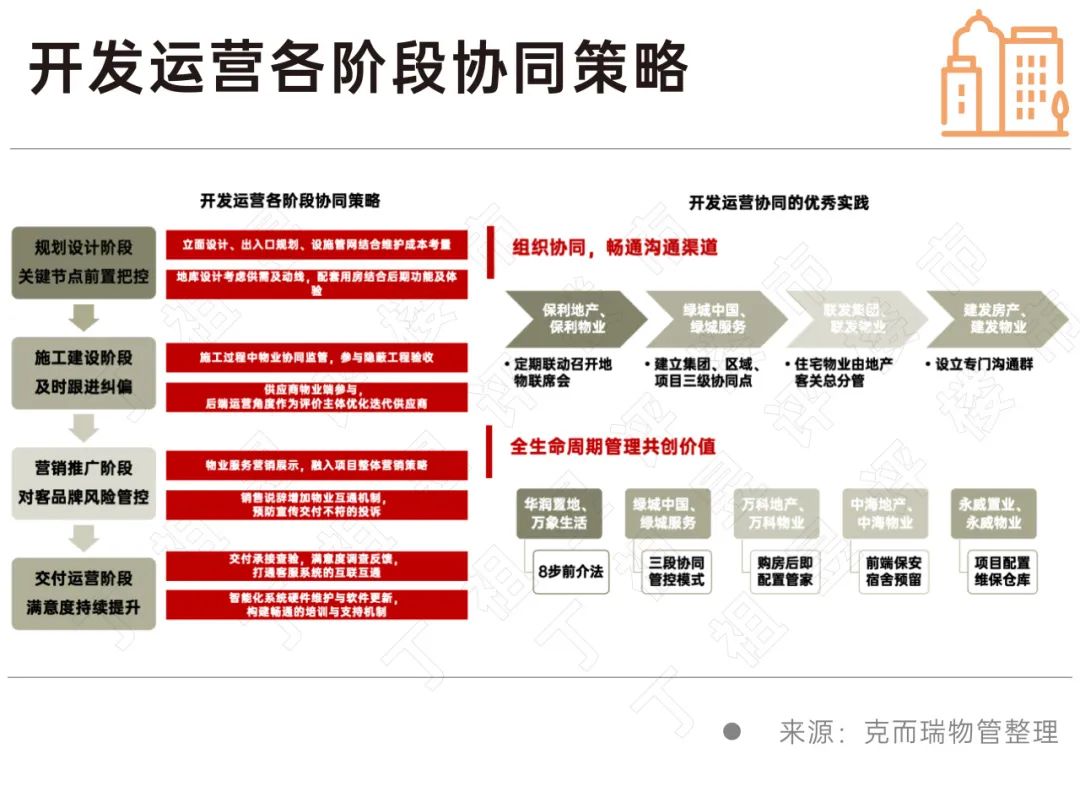

第一,对增量市场而言,要与开发运营协调,同创“好房子” 良好的服务生态闭环。如何从规划设计阶段、施工阶段、营销推广阶段、房屋交付阶段、与前端开发根线合作,是物业公司必须延伸的业务。对于物业公司来说,多年的运营经验和服务经验应该在前端设计和开发阶段进行调整。例如,一些央企最近开始将房地产和物业的合作作为产品研发的重要组成部分。

第二,对股市而言,要融入投融建管退各环节,构建资物管理一体化能力。房地产原本是资产管理方面的一个环节,物业公司如何在这一资产管理方面也是其中之一。从资产管理的角度来看,物业公司的所有存量都是一件重要的事,包括所管理的医院和学校。鉴于学校和医院的财政支出在减少,医院和学校面临着资产保值增值的问题,公共建筑物业管理也面临着省属或部委资产资本增值的重要问题。未来物业要关注的是,如何从经营的角度增加收益,如何在这样的背景下构建资产管理一体化的能力。

对园区而言,物业要精细化经营,从后端走向前端。从园区运营的角度来看,是企业承载、产业发展、科技创新的重要载体。如何更好地服务园区内的企业,实现产业的快速发展,已经成为园区的共同发展目标,精细化运营是新时期产业园区高质量发展的新探索。比如在中兴、华为、小米、VIVO企业园区,企业裁员后办公空间冗余,如何租用额外的空间也是一个棘手的问题。

因此,对于管理园区的物业公司来说,不仅要考虑如何在园区内做好基础服务,还要协助园区内企业的空闲资产进行投资和运营。投资运营也将成为物业企业的重要竞争力。当然,互联网、金融、数字货币、物流园区对运营的要求各不相同。因此,如何让物业公司从最后一端向中间前进,也是时代赋予物业企业的一个重要问题。

总的来说,在当前高质量发展和新质量生产力建设的大环境下,服务是物业的基础,系统化、集约化、精细化已经成为一种趋势。“运营 “服务”正逐步成为物业产业持续、高质量发展的推动力,并不断创新物业产业的想象空间。

在我们看来,物业公司未来必须具备的能力是规划能力和运营能力,这是物业公司长期发展的底线思维。

同时,资产资本增值是客户关注的痛点,无论是住宅还是非住宅。物业管理行业未来的发展方向无法回避这个问题:如何通过资产运营思维降低企业成本,实现业主资产升值,高效发展运营效率。

精益运营、持续升值的物业时代正在开始。

本文来自微信微信官方账号“丁祖昱评房市”(ID:dzypls),作者:编辑部,CRIC物管。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com