寻瑞集团两年亏损9亿:现金流承压营销费用近亿,应收账款周期过长

黄懿的港湾商业观察

4 月 30 日,Mirxes Holding Company Limited(以下简称“寻瑞集团”)递表港交所,计划在香港主板上市。中金和建行国际是联席保荐人,这是继承人。 2023 年 7 月 25 日递表失效后再次申请。寻瑞集团的国内经营主体分别是杭州寻因生物科技有限公司、杭州寻未科技有限公司和湖州寻瑞科技有限公司。

除技术噱头外,该公司以“滴血验癌”的高科技而闻名,其财务表现如何?

01

两年亏损 9 亿,核酸检测逐渐失去盈利能力。

招股书显示,根据弗若斯特沙利文的数据,寻瑞集团是世界上为数不多的获得分子癌筛查的行业之一。 *IVD 批准商品管理和控制的公司之一,也是世界上第一家获得分子胃癌筛查的公司。 IVD 批准商品管理的公司。

招股书显示,2022 年到 2023 年(报告期内),寻瑞集团的利润分别为 14.73 万美金、30.38 万美元,净亏损分别为万美元。 5620.27 万美金、6956.93 万美金,合计亏损约 1.26 亿美金(约 9.12 亿人民币);分别是毛利率 52.5%、56.2%;经营活动中使用的现金流净额分别是 4803.48 万美金、4421.27 万美金。

在招股书中,寻瑞集团指出,公司的经营业绩也取决于商业化备选产品的能力,特别是获得管控许可,并在多个司法权区提供备选产品 IVD 对试剂盒进行检测。比如,GASTROClearTM 已于 2019 年 5 月获得 HSA 的 C 类 IVD 证书后商业化成功,而且已于 2017 年 11 月获得 CE-IVD 标志。此外,FortitudeTM 公司的推出验证了公司的商业化能力,这是世界上最早获得许可和推出的。 COVID-19 测试之一,并产生收益。

在之前的记录期间,寻瑞集团的收入来自于初期检测和多组学业务的精确分部销售。 GASTROClearTM 及 LungClearTM 以及为传染病业务提供健康筛查和多组学习服务的分部销售。 FortitudeTM 及提供 COVID-19 测试服务。

虽然寻瑞集团指出 FortitudeTM 作为 COVID-19 测试产品有相当大的盈利能力,但一方面,产品的市场需求受到时效性的限制;另一方面,与数千万的亏损相比,寻瑞集团目前的利润并不优秀。

根据再细分产品的实际收入比例,报告期内,来自初期检测和精准多组业务分支机构的收入比例分别为 57.8%、72.3%;来自传染病业务部门的收入占比分别为 42.2%、27.7%。很明显,来自传染病业务部门的收入比例在于 2023 一年之内就会急剧下降,一旦该产品的时效性完全到期,将只剩下初期检测和精确多组业务分支机构来支持觅瑞集团。

在这些人中,觅瑞集团也给出了。 GASTROClearTM、LungClearTM 及 FortitudeTM 检查量明细(包括自我检查量明细 IVD 产品销售转换的检验量)。报告期内,GASTROClearTM 检验量分别为 3.02 万次检验,4.63 一万次检验,分别占比分别为 4.0%、4.5%;LungClearTM 检验量分别为 1.08 一万次检验,1.69 万次检验,占比分别为 1.4%、1.6%;FortitudeTM 检验量分别为 71.04 97.60万次检验, 一万次检验,各占一定比例 94.6%、93.9%。

显然,截至报告期末,仍然是传染病业务分支机构。 COVID-19 检测产品(FortitudeTM)寻瑞公司目前使用次数最多的商品,给它带来了好处。

寻瑞集团指出,自我 FortitudeTM 由于产品销售转换而产生的检验量增加, 2023 2008年,公司按照事先与多位客户约定的订单交付。 FortitudeTM 商品。FortitudeTM 检查服务量由 2022 这主要是因为随着年龄的下降, COVID-19 疫情于 2022 每年都有所缓解,政府也有所缓解 2022 年度最后一个季度开始撤销 COVID-19 相关的限制和措施, 2023 年大众对 COVID-19 进一步减少了检测需求,导致对 FortitudeTM 需求下降。

这样也验证了上面的对 FortitudeTM 推断产品的时效性。

02

70%的收入集中在东南亚,现金流压力相当大。

此外,觅瑞集团目前的业务也比较集中在东南亚。报告期内,来自东南亚的收入占比分别为 73.5%、72.7%;中国的收入占比分别为 19.8%、24.0%;其它地区的收益占比分别为 6.7%、3.3%。

可以看出,寻瑞集团正在逐步向中国发展业务范围。对此,招股书显示,中国产生的收入增加主要是由于公司 2022 年 12 每月在中国推出 GASTROClearTM LDT 服务及 LungClearTMLDT 服务;及于 2022 每年年底购买一个健康筛查门诊。

同时,在报告期内,觅瑞在东南亚地区做了累计工作。 63.74 万次检验,100.07 在中国地区进行了一万次检验; 11.31 万次检验,33.48 万次检验。其中,在中国范围内所做的事情 GASTROClearTM 的累计为 2440 次检验、1.699 一万次检验,分别占比分别为 0.3%、1.6%;这是在中国做的 LungClearTM 的累计为 1440 次检验、5321 次检,比例分别为 0.2%、0.5%。

在招股书中,觅瑞集团指出,在中国,公司的检查量由 2022 年 11.31 一万次检查减少到 2023 年 3.35 一万次检验,主要是因为 COVID-19 疫情于 2022 每年都有所缓解,政府开始撤销。 COVID-19 相关的限制和措施。因为公司于 2024 年 4 每月在中国销售的诊断实验室,停止在中国提供 LDT(实验室自建检测方法,Laboratory Developed Test)服务。

此外,尽管 GASTROClearTM 和 LungClearTM 两种商品的检查频率在哪里? 2023 2008年有了明显的提升,但从具体比例来看,仍然是寻瑞集团整体业务的一小部分。可以看出,这两种产品和服务在中国的营销和教育仍然需要时间和投入。

招股说明书显示,目前,寻瑞的业务重心已转回初期疾病检验,该业务中的商品“ GASTROClearTM “这是一种用于胃癌筛查的微创方法,通过提取少量血液,可以在几个小时内完成胃癌筛查。据报道,该产品已于此 2019 年于新加坡获批上市,是世界上第一个也是唯一一个获得胃癌筛查批准的分子诊断。 IVD 商品,预计将于 2024 中国国家美国食品药品监督管理局批准的第四季度。

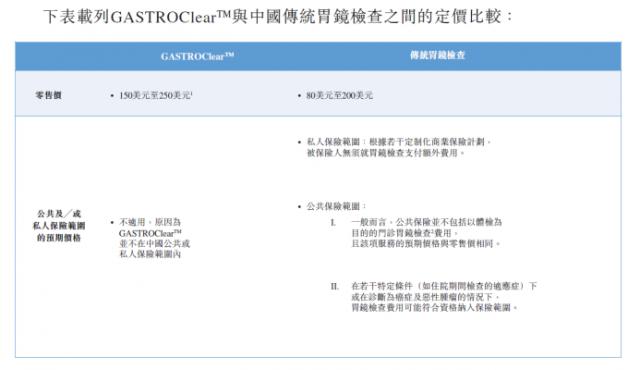

同时,与传统做胃镜相比," GASTROClearTM “检查比较贵。根据招股书,传统胃镜零售价格为 80 至 200 美元,而且如果购买私人保险,可以降低相关费用,而“寻小卫”则不在保险范围内,价格是 150 美金至 250 美金之间。

尤其需要注意的是,目前寻瑞公司的现金流压力很大。截至 2024 年 2 月份,寻瑞的帐上现金和现金等价物为 406.9 万美金,较 2023 年末 1472.1 数千万美元大幅下降。根据寻瑞集团的计算,假设未来平均现金消耗为 2023 年 1.0 倍,估计截止日期 2024 年 2 月 29 来自独立第三方借款人的贷款总额的日现金和现金等价物 25 一万美元将能够维持公司 6.8 月度财务稳定。

03

库存及应收账款账龄较长,营销费用近亿

对于寻瑞集团在市场推广方面的投入,在销售和分销费用方面有着清晰的体现。

报告期内,分别是销售和分销费用? 1358.65 万美金、1719.22 一万美元。在这些人中,员工的成本分别是 566.03 万美金、778.52 一万美元;营销费用和推广费用分别是 606.76 万美金、672.85 两年合计一万美元 1280 万美金(约 9272 万元)。

对于销售和分销费用的增加,寻瑞集团表示,主要是因为销售和营销员工数量的增加;租赁、公共事业和折旧由 2022 年 80 一万美元增加到 2023 年 190 一万美元,主要是因为新仓库的折旧;以及营销费用的增加。

但是,虽然R&D支出总体上有所增加,但占总收益却有所下降。招股书显示,截至 2022 年及 2023 年 12 月 31 日止年度,觅瑞集团产生的R&D费用分别占总收入。 104.1%、93.5%。

在库存方面,虽然库存整体水平有所下降,但下降的部分主要是原材料、耗材和半成品,而成品处于上升状态。报告期内,寻瑞公司的库存分别是 831.85 万美金、687.67 一万美元,存货周转天数分别是 364 天、262 天空。在这些产品中,成品分别是 112.996 万美金、123.70 万美金。

但是,根据觅瑞集团在招股书中给出的存货账龄,30。 当天的库存分别是 189.59 万美金、124.37 万美金;120 超过一天的库存分别是 549.82 万美金、456.88 万美金。觅瑞集团表示,账龄盈余超过 90 每天的库存主要与之相关 FortitudeTM 与精确多组学有关。截至 2024 年 2 月 29 日,120 一万美元(占截止日期 2023 年 12 月 31 日存货 690 万美元的 17.4%)接着就消耗掉了。

另外,库存周转天数的减少主要是因为现在 COVID-19 由于诊断试剂盒的逐步消耗和当前库存的撇销。

值得注意的是,随着库存的减少,寻瑞集团的贸易和其他应收款项也有所下降。一方面可以看出寻瑞公司的支付相对健康,另一方面可以看出寻瑞集团的交易可能会减少。

报告期内,觅瑞集团的贸易及其它应收款项分别为 2665.75 万美金、2542.29 万美元;平均贸易应收款的周转天数分别是 499 天、344 天。招股书显示,贸易应收款项的减少,主要是由于菲律宾一位主要客户收到了部分支付。其他应收款的增加主要是由于公司多组学业务分支机构下临床多组学习测试服务的准确应收收入;以及公司其中一家供应商因相关合同终止而退款。

根据招股书中给出的截至所示日期应收账款,按照发票日期和扣除损失拨备的账龄,90。 日以上的区别是 1996.57 万美金、1190.25 一万美元,占比分别为 79.94%、57.91%。虽然有所下降,但仍处于领先水平。

对于这一点,觅瑞集团解释说,账龄盈余超过 90 每日应收账款主要包括在内 FortitudeTM 菲律宾一家销售应收公司的主要客户未偿还盈余 930 万美元,因此,贸易应收款的未偿还盈余尚未偿还。目前,菲律宾律师和顾问已经聘请跟进上述支付和税收处理,并联系客户。

截至 2024 年 2 月 29 日,180 一万美元(占截止日期 2023 年 12 月 31 日本尚未偿还的贸易应收款项 2060 万美元的 8.7%)之后已经还清了。

中国企业资本联盟副主席柏文喜告诉《港湾商业观察》,“应收账款是企业在正常运营过程中销售产品或提供服务而产生的,但尚未收到款项。应收账款的数量和变化可以反映企业的信用政策、收款能力、客户支付行为等各个方面。所以,减少应收账款往往意味着公司收回了部分资金,或者减少了销售收入。假如收款效率提高了,那么这通常是一个积极的信号,表明公司的现金流状况可能会有所改善。然而,如果销售收入下降,这可能是一个负面信号,表明市场需求可能会下降。"

柏文喜进一步指出,“应收账款的减少和帐龄在? 90 超过一天的应收账款占比较高,需要根据公司的具体情况进行分析。若企业能提高收款效率,减少对高风险客户的依赖,并保持市场需求稳定,则应收账款的减少可能是积极的。相反,如果这些变化反映了市场需求下降或收款困难,那么这可能是一个警示信号,要求企业采取相应的措施来改善其财务状况和市场竞争力。"(港湾财经制作)

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com