迪士尼:不要被低谷吓到,希望在路上。

大家好,我是海豚君!

华特迪士尼美东时间5月7日美股市场后,2024财年第二季度(CY24Q1)业绩公布。总的来说,好坏参半,类似于前两个季度的表现。利润表现不错,但收入低于预期。这是海豚君上一季度财务报告中提到的短期痛苦。目前看来,市场对这份财务报告的反馈似乎是负面的,但对业务指标和预期的边际变化进行了详细的挖掘。,对于下半年的财年,海豚君主要是4Q24FY会变得更加活跃。

具体而言:

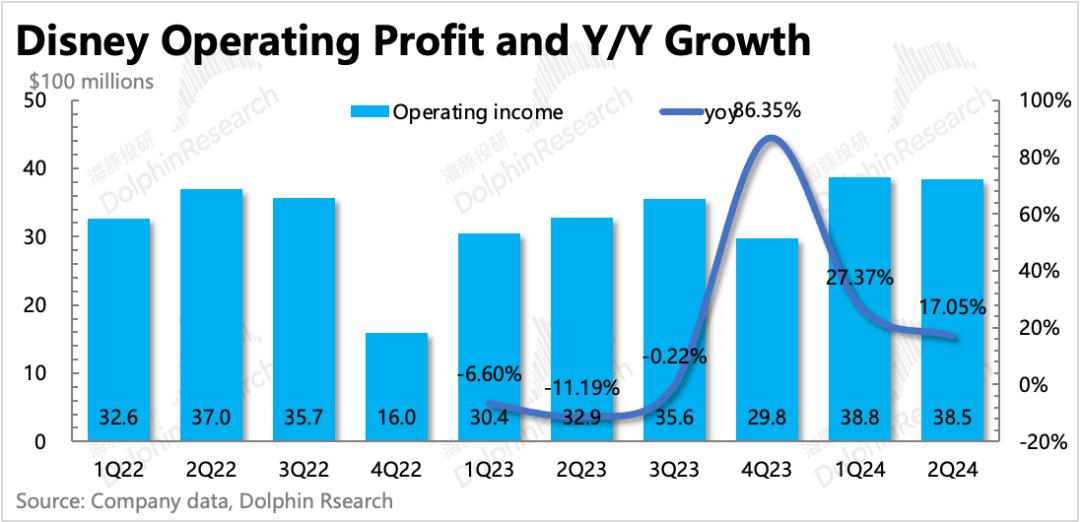

1. 继续实现增加利润的发展战略:企业实施2Q24FY降低了成本,不包括ESPN DTC流媒体业务已实现盈利,推动整体集团利润率环比提升1pct,最终经营利润和EPS调整均超市场预测。

由于DTC业务有很好的减损效果,公司将2024财年EPS的增长率从20%上升到25%,同时仍保持整体流媒体业务。(DTC ESPN Star)扭亏增盈的目标在4Q24FY不变。虽然年利润增长率有所上升,但市场预测并不低,因此并非实质性利好。

2. 疼痛期间收入增长仍然存在压力:企业2Q24FY同比增长仅为1.2%,略低于市场预测,主要是由于有线电视、电影销售收入的压力,连累娱乐板块收入同比下降5%。

体育业务表现也一般。作为公司的重点战略之一,增长并没有改善。公园业务逐渐经历了奥兰多迪士尼乐园50周年庆典的高基数时期。同时,在国际公园强劲需求的推动下,增速有所回升,但超出了市场预测。

3. 什么时候恢复健康成长?:虽然本期收入不佳,管理层在财务报告中也提到Q3还是有压力的,但是从中长期来看,海豚君认为迪士尼已经接近回归健康增长的转折点,我们对4Q24FY的增长更有把握。

(1)流媒体核心区域涨价,不妨碍客户高增长:Disney在第二季度 北美核心地区的客户订阅量环比增长790万,高于部分头部机构的预期。然而,欧美和印度的用户流失更多,所以这似乎是一个整体。 使用者的增长稍逊一筹。

但是北美是支撑收入的核心区域,第二季度在用户增长的同时,仍然处于涨价周期。Disney 量价齐升,抵消了Hulul、由于Hotstar收益不佳,DTC收益仍有13%的增长。

(2)下半年有小顺风增长:自2024财年第三季度以来,迪士尼新一轮电影周期将启动。同时,由于50周年庆典数量的增加,公园业务将在下一季度恢复正常的非活跃期,可以减缓公园业务增长的压力。虽然很难改变集团表现的有线媒体的大趋势,但有线媒体的收视率和广告收入有望在下半年大选期间回来。

利润回升,加上Iger领导下集团整体降低成本周期,利润反弹相对容易。当然,除了短期表现,我们更关注迪士尼最近的一系列外延合作(购买Hulu剩余股份、ESPN合资、与Reliance合资、与Epic合作)是否取得了新的进展,是否给管理层的前景带来了新的调整。

4. 现金流量大幅改善,季度实行10亿回购:集团内部重组持续一年多。随着降低成本、提高效率和盈利能力的提高,现金流持续改善的趋势也非常明显。第二季度自由现金流近24亿,同比明显增加,主要来自业务运营利润率的提高,资本支出规模相对稳定。

集团账户现金积累后,第二季度回购花费10亿美元,主要表态,实际效果不大。公司对2024年现金流的预期是一致的,仍然是年营业现金流140亿,自由现金流80亿。

5. 行业内外战略合作:第二季度,迪士尼继续积极寻求外部合作,比如在2月底与印度Reliance公司成立合资公司,试图扩大印度市场。你可以关注管理层是否会在电话会议上披露新的进展,包括上季度宣布的和游戏公司Epic、与华纳兄弟联合推出体育流媒体合作进展。

6. 绩效指标一览

海豚君观点

对于第二季度收入增长的压力,海豚君在上一季度的评价中给出了一定的预期,我们预计短期第三季度可能还会看到一些摆动。但对于4Q24FY来说,由于很多漫威漫画电影已经在此期间定档,公园业务基数低,有线电视正好在大选期间,收视率可能会回流,一些政治广告会增加,所以最终推动整体收入回升的确定性会更高。

虽然有流媒体业务,但由于业务结构的复杂性,不同业务之间还是有一种关系,所以从迪士尼集团的角度来看,价值股的投资思路还是比较偏的。这可能需要在关键业务翻转期蹲一个舒适的价格。

海豚君认为,目前可能属于业务反转的波动范围,但目前市值已经回归2000亿元,与我们之前预期的相比,底部估值1500亿元已经修复了很多。然而,隐含的预期和估值并不高。(Forward P/adj NI是19x),如果收益恢复健康增长水平,市场不会对短期亏损业务和本期低利润率业务进行处罚性估值。和上一季度一样,根据SOTP法,海豚君认为迪士尼仍有望回到2300亿元的估值,但相比之下,隐性收益空间似乎没有其他成长股那么有吸引力。

下面是财务报告的具体内容

第一,了解迪士尼

迪士尼的商业结构作为一个近百年的娱乐帝国,也经历了多次调整。海豚君在《迪士尼:百岁公主》中 详细介绍了“驻颜术”。

在过去的一年里,集团的重大调整不仅改变了领导团队,也改变了业务结构和战略重点。在新的业务结构下,主要分为三个部分——“娱乐”、【体育】、【感受】:

1、原始架构与新架构的区别?

ESPN的战略地位主要是新架构的突出,ESPN频道和ESPN 单挑成立体育市场部,可见公司的重视。

(1)【娱乐】业务包括:原线渠道,DTC(ESPN除外 之外)、内容销售,同时处理了部分部门在整合过程中重复业务线和低收益的传统渠道。

(2)【体育】业务包括:ESPN频道,ESPN 、Star

(3)【感觉】业务包括:公园感觉、酒类游轮、商品消费等。,类似于之前的业务,但由于业务上的一些调整,具体的财务数据与之前的数值存在一些偏差。

2、结构变了,投资逻辑变了吗?

基本的逻辑框架没有改变,但是有一点需要新的关注。

(1)首先,这一轮框架变化反映了一个重要的战略调整——内容和分发渠道不再分为两个业务,而是整合在一起,新的业务结构更多的是根据不同的内容进行划分。

这可能从根本上解决了一个问题——也就是说,同样的内容可能适合在不同的渠道上首发。几年前,迪士尼一直在努力获得流行电影Disney 先搞电影院的问题。在尝试线上线下的同时,会给一些热门电影的最终票房表现带来麻烦。然后演员被分成了伤害,这也破坏了迪士尼和一些明星演员的合作关系。

(2)【感觉】经过多年的发展,业务已经相对成熟。在第一个IP储备的加持下,迪士尼主题公园业务领先地位稳定,受整体消费影响较大。正常情况下,可以视为稳定的现金流。

(3)【娱乐】本质上是在制作和发行迪士尼电影,包括几个著名的工作室、传统渠道和流媒体渠道。因此,收入的变化主要与迪士尼电影的安排和整体电影市场的消费力有关。

其中,流媒体业务仍是迪士尼未来中长期业务的焦点。只是这两年是迪士尼传统业务稳定下来的增长型业务,可以获得增量收入和利润。然而,疫情期间前端流媒体的竞争加速了白热化。但迪士尼本身并没有积累自制剧集内容的优势,但是高投入却带来了损失。

在流媒体蓬勃发展的同时,传统媒体的老业务也不能独善其身。随着传统媒体趋势的衰落,流媒体不能算是迪士尼的完全增量,但很大一部分是在填补传统渠道的衰落。

(4)迪士尼新宠【体育】业务可能是一条新的增长路线。虽然ESPN已经在迪士尼运营多年,但体育内容和相关行业也进入了越来越多的流媒体公司的视野。比如奈飞多次提到自己对体育内容的关注和加大力度。

最近的变化是迪士尼会和同龄人华纳兄弟一起,然后整合自己的福克斯内容。2025年推出新版ESPN,相当于再次增加了体育赛道的下注。

第二,继续实现利润增长的发展战略

自2022年Iger回归以来,降低流媒体亏损,给集团整体带来利润改善的首要目标。

第二季度流媒体(不含ESPN) 、Star)亏损效果极佳,实现了正盈利。去年,我们在单季度5亿元的亏损中挣扎。这种正负近6亿元的利润增长恰恰对应了第二季度集团整体营业利润同比增长近6亿元,利润率也提高到17.4%。

但是从细分的角度来看,相关业务并非保持同频起伏,而是翘板的表现趋势。其中,有线电视和电影销售在收入压力下迅速下滑,公园业务保证了国内利润率的稳定,随着国际收入的强劲修复和游轮需求的旺盛。,整个体验服务部门的利润率不断提高。

从盈利奉献的角度来看,公园业务仍然是主力军,其次是有线电视和体育业务。然而,在第二季度,电影营销和DTC至少不再明显拖累。

展望未来,今年至少严格执行降低成本的战略。公司对现金流的预期保持一致(业务活动净流入140亿美元,自由现金流80亿美元),提高利润增长率(调整后EPS增长率将从20%提高到25%)。海豚君预计,2025财年将看到一些与运营相关的投资支出增加,但考虑到Iger的风格,迪士尼整个集团仍将保持高效运营的战略,营利性仍将是第一KPI,至少在其卸任前(2026年底)。

三、DTC:核心区域用户增长

第二季度Disney 北美客户净增长790万,本期仍处于涨价周期,因此增长含金量仍不低。然而,欧洲和印度继续环比下降。

截至本季末,Disney 1.536亿用户订阅,ESPN 2480万,Hulu 总共有2.287亿订阅用户,5030万。。虽然企业对流媒体表现出重点,但仍然专注于流媒体业务的经营减亏,上个季度已经提前透露了增长预期(预计2024年增长550-600万),因此Disney在这个季度将会增长。 随着Hulu已实现盈利,公司对用户增长的需求也将随之增加,建议关注电话会议是否调整了用户的增长预期。

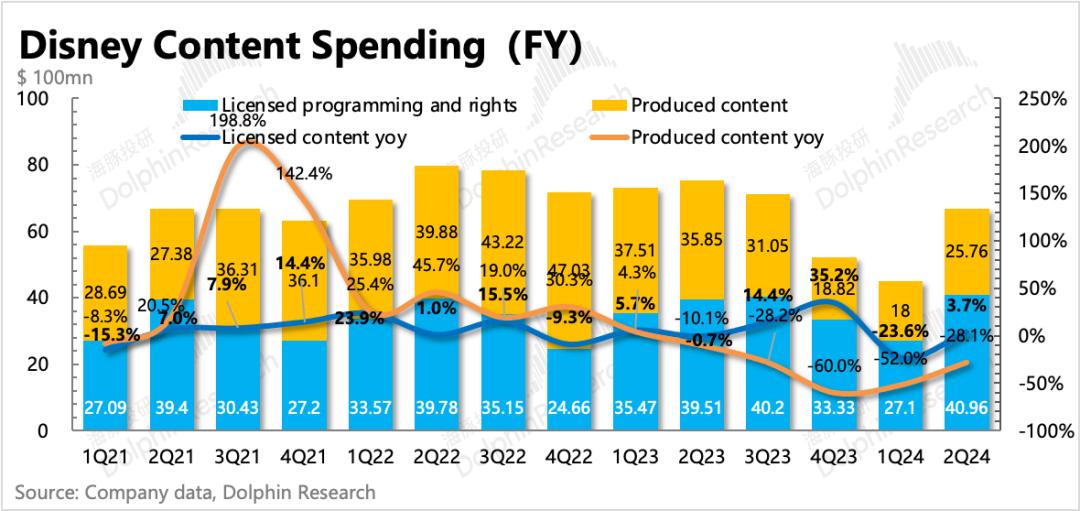

第二季度内容支出逐月增长,从第一季度的45亿增长到第二季度的67亿,而年初提到的250亿支出计划意味着下半年内容投入将加速。

同期,奈飞的内容投资也意味着周期重启,增速达到39%。预计这波内容投资制作将在年底和明年上映。

第四,主题公园:海外热度很高,当地将通过高基数。

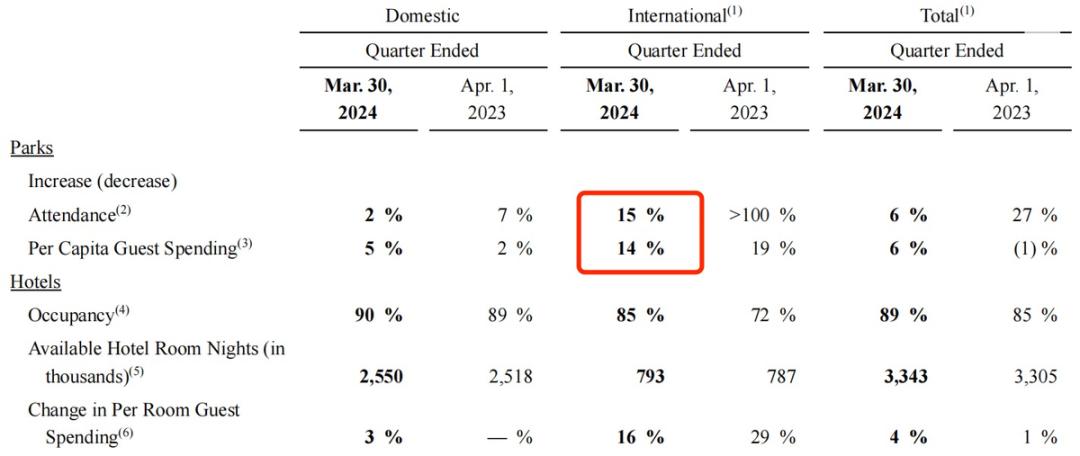

第二季度主题公园和消费品收入84亿元,同比增长10%。虽然仍处于高基数阶段(加州奥兰多迪士尼50周年庆典持续至2023年4月),但增速较第一季度有所反弹。预计随着数量的干扰,下半财年增速将进一步恢复。在内部结构中,第二季度公园业务增速为11%,而消费品则逆转下降趋势,恢复正增长。

虽然从客流来看,当地公园的增长相对较少,但人均消费在涨价上持续增长5%,带动当地公园收入增长7%。

国际公园的需求依然火爆。在去年刚刚走出疫情高基数的情况下,今年第二季度收入同比增长29%,其中客流增速放缓,但人均消费增速保持稳定。香港和上海迪士尼乐园的增长贡献很大。去年11月,香港推出了冰雪奇缘公园,12月在上海推出了疯狂动物城公园。进一步丰富公园体验是保持驱动需求增长的核心动力。

电影空档期,下半财年进入新周期。

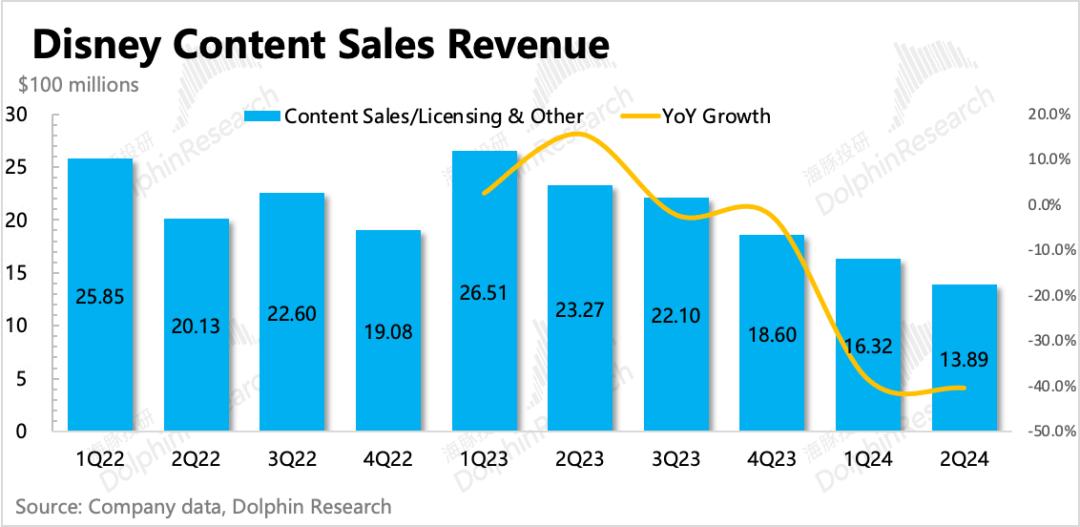

迪士尼第二季度没有上线电影,家庭娱乐收入下降趋势难以改变,因此影视内容收入同比下降40%。

展望下半年,很多漫威漫画大片(之前推迟的一波产品周期)将在3Q24FY之后上映,有望扭转目前尴尬的低谷期。

事实上,迪士尼并不是电影内容短缺的家庭。在过去的三年里,由于疫情和罢工的影响,美国乃至世界电影市场供不应求。2023年,行业票房规模远未恢复到正常的2019年。虽然随着流媒体的发展,线下电影院也略有收缩,但主要影响是线上电影稀缺。

自2024年初以来,Q1美国的票房业绩同比下降了7%,应该主要是去年罢工影响了短期电影供应。

第六,有线媒体被革命,有望在大选年喘气。

第二季度,受剪线趋势影响,有线电视收入仍在同比下降,但下降幅度放缓至8%。从收入细分来看,订阅收入略有下降。虽然广告收入还在下降,但与上季度相比已经明显放缓。海豚君认为,下半年到2025财年的Q1正好对应大选的关键期,所以广告收入有望继续回升。

七、现金流平稳改善

第二季度自由现金流净流入近24亿元,在利润释放和投资平稳持平的情况下,现金流持续改善。截至第二季度末,公司账户现金67亿元,短期贷款68亿元,净现金基本为零。

由于管理层对利润要求的进一步提高,海豚君对迪士尼的现金流并不特别担心,2024年80亿元的自由现金流目标保持不变,比2023年增长63%。

然而,随着后续内容投资进入新的增长周期,可能会影响现金流进一步改善的节奏。然而,与减少投资的短期现金流相比,我们希望看到处理内容短缺的问题。电影等传统内容业务可以减少疲劳。同时,我们希望看到丰富的内容库后流媒体客户有明确的扩张趋势。

因为业绩快报中没有披露大量的业务数据,所以建议大家关注完整版的财务报告,或者直接查看长桥app。「深度数据」。

本文来自微信微信官方账号“海豚投研”(ID:haituntouyan),作者:海豚君,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com