“五一”认购同比下降30%,政策需要进一步努力。

自2024年以来,整体房市持续探底。

刚刚过去的“五一”假期,在整个低迷的市场环境下,重点城市的新房颜色一般。

房地产企业没有足够的推动力,重点城市的交易备案面积同比下降了6-70%。17个重点监测城市的认购面积同比下降了30%左右,大部分城市的项目参观和认购同比增加,但同比仍下降,热点城市和热门项目数量仍在下降。

4月底,在房地产企业加强营销力度、积极自救的背景下,放宽核心一二线城市限购等优惠政策相继实施。,“五一”市场整体保持稳定复苏趋势,但政策效果远低于预期,政策端仍需进一步努力。

2024年五一假期(2024年5月1日至5月5日),房地产企业整体推盘主动性不足,推盘缩量成为大多数城市供应的关键词。即使在成都和Xi安五一短期内,热度最高的开盘数量也不到5个。

根据交易备案数据,CRIC监控重点43个城市新房交易备案面积总额为42.65万平方米,同比下降70%,同比下降59%,与2023年国庆假期相比,日均减幅也超过70%。

一二线城市的核心跌幅略低于三四线城市。由于去年基数较低,北京和成都同比增长19%和36%。大部分三四线交易仍处于较低水平。除江门、佛山、汕头、温州外,其他三四线假期备案面积不足1万平方米。

由于新房备案数据可能有延迟,结合克而瑞城市机构的调查数据可以看出,五一色彩相对一般。

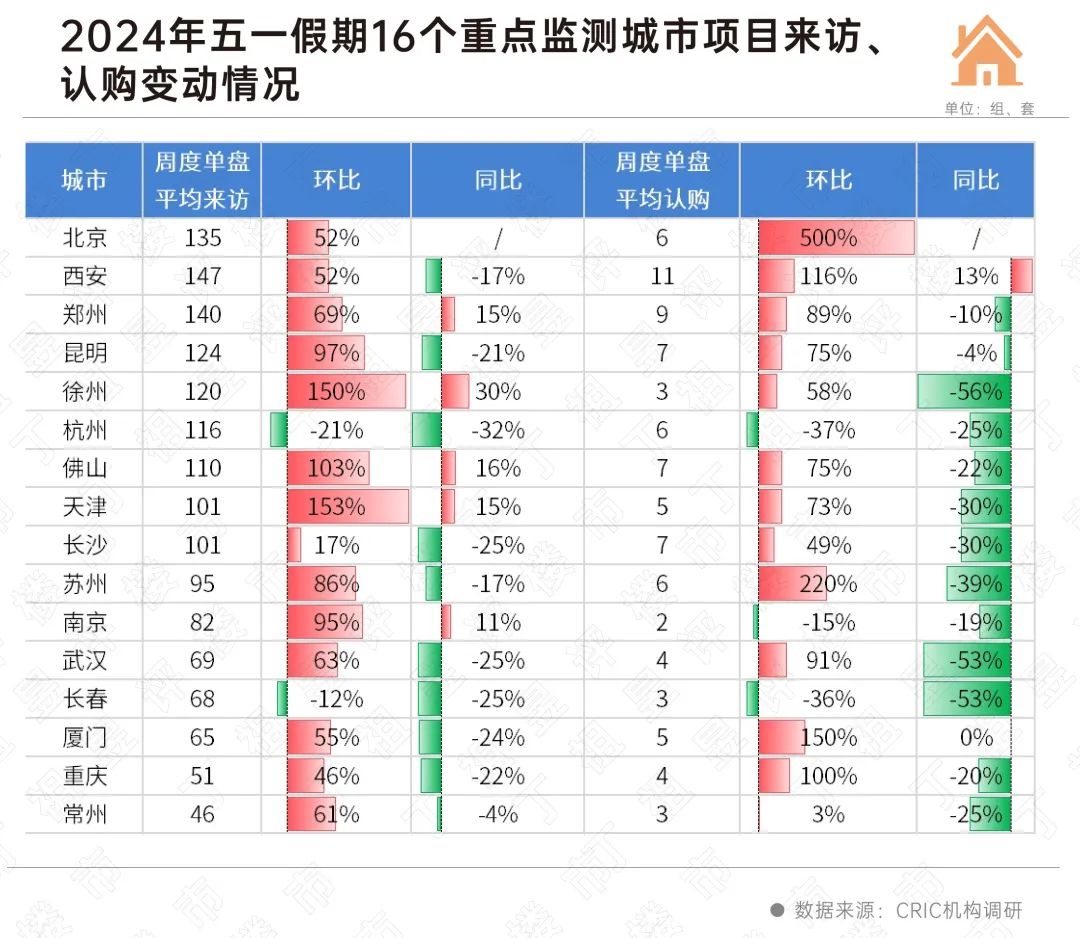

17个重点城市的认购面积同比下降了30%以上。其中,北京、西安短期内热度较高,五一假期认购面积同比增长。有6个城市认购面积同比增长。,在这些人当中,济南受去年数量较少的影响,同比增长。

对项目访问、认购等方面进行了细化,五一假期期间,与4月底相比,16个重点城市项目的访问数量和认购数量都有不同程度的回升。,但是大部分城市同比持续下跌,仍处于相对较低水平。

以北京、成都市场基本面尚可的城市为代表,短期内在限购放松等优惠政策的加持下,市场热度持续。

以北京为例,5月1日单盘走访135组,认购6套,较上月增长52%和500%。热门房产假期认购量超过20套;热门房产一般是五环外新房,受430政策影响,五环外项目人气提升。

成都假期期间市场保持稳定,呈上升趋势。,主要受五一节前全面取消限购、增加公积金贷款额度政策的影响。根据克而瑞对30个房地产样本问卷的调查,五一期间约有50%的项目访问量增加;从成交量来看,40%的项目成交量有所上升,但只有10%的项目涨幅较大,很多项目略有上升或保持稳定;就购房预期而言,超过50%的项目对于解除限购后的市场持平预测态度。

而且天津、南京、郑州等地短期内观望加剧,项目访问量同比增长,但是认购量还不如去年同期。比如南京,自推出“新旧置换”政策以来,市场反应积极。五一期间,案例调查显示,主城区和郊区板块的访问量明显增加,主城区项目超过100%,累计客户超过3000组,认购客户超过300组。河西、燕子矶、大学等板块的项目比较火爆。

大部分城市仍处于深度转型期,目前项目到访、认购维持环比增长,同比下降。比如长沙、合肥等地表现相对平淡,五一假期表现相当于一般周末。比如长沙,五一假期市场环比大幅上涨,典型项目访问量和认购量分别达到17%和49%,但仍不如去年同期,跌幅约30%。

热点城市和热销项目的减少也是不争的事实,五一期间,重点城市项目开盘去化率与四月份基本持平或略有下降。

西安等热点城市也有降温的迹象,在Xi五一期间,只有4套房子增加了384套房子,整体去化率为39%,但去化率没有达到市场预测。合肥五一市场只有6个 销售602套房,整体去化率仅为15%,较4月份下降902套房,%。

总的来说,两种类型的项目仍然可以“热销”。

一类为了提供稀缺核心区域的改善盘,这类建筑通常具有较强的产品实力,或者有重点学区的加持;另一类为了打折力度较大的刚需板块,假期期间整体市场到访认购情况好于预期。

就各个项目成交客户的特点而言,改进“优中选优”、刚刚需要分流到二手房市场情况更加明显。

就五一假期市场表现而言,五月房市大概率继续疲软复苏。

分化市场也将在各个城市之间持续。北京、成都由于放松政策的刺激,短期内访问、认购增加,市场热度有望持续。南京,郑州,天津随着城市市场观望情绪的加剧,是否可以转化为认购还有待进一步检测。其他大部分城市市场相对平淡,交易已经进入触底阶段,无法下跌,市场将继续低位波动。

本文来自微信微信官方账号“丁祖昱评房市”(ID:dzypls),作者:克而瑞研究中心,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com