珀莱雅的两大隐患 | 牛熊榜

出品| 妙投APP

作者| 张贝贝

头图| 视觉中国

核心看点:

珀莱雅的产品端仍然依赖于主要品牌“珀莱雅”,第二增长引擎在短期内扛起了业绩提升的“旗帜”;

在线流量饱和的情况下,公司渠道端的压力可能更大;推动在线渠道规划的核心人物CMO叶伟辞职,提高了公司商品在线销售能否持续增长的不确定性。

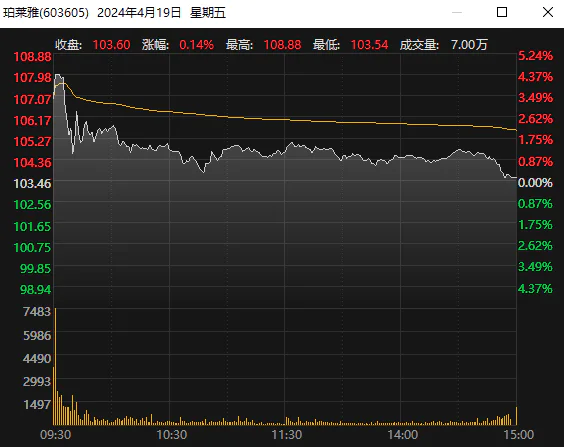

近日,珀莱雅财务报告发布,2023年报告和2024年第一季度报告营收和盈利数据均较好,被认为是近年来增长率较高的水平。在经济复苏低于预期的背景下,这是相当罕见的。

业绩暴涨背后的两个关键推手:首先,2020年开始布局的“大单品”战略取得了成功,强化了“珀莱雅”的品牌优势,占领了消费者的心智,推动了商品销量的持续增长。“珀莱雅”旗下产品销售收入同比增长36.36%,是2023年公司业绩提升的主要驱动因素。

第二,企业在抖音、天猫等线上渠道布局上具有先发优势,抓住了时代流量红利。到2023年,公司在线渠道销售额已经超过90%,收入增长率达到42.96%,这是业绩高增长的另一个重要“抓手”。

(资料来源:公司公告)

但展望未来,珀莱雅面临着两个潜在的隐患,这些问题可能会影响其未来业绩的持续高增长。

1)在产品端,公司仍然依赖主品牌“珀莱雅”,第二增长引擎“彩棠”短期内难以“独立”;

2)渠道端,线上流量饱和,压力大;线下门店竞争激烈,业绩增长可能有限。推动线上渠道规划的核心人物CMO叶伟辞职,让市场更加担心公司的商品销量能否继续高增长。

这也是珀莱雅业绩相当可观的重要原因,但金融市场并没有大幅上涨。业绩披露公司股价第二天高开低走,最终收盘。 0.14%。

(资料来源:Choice数据)

产品端:第二增长引擎或难以扛起业绩提升的“旗帜”

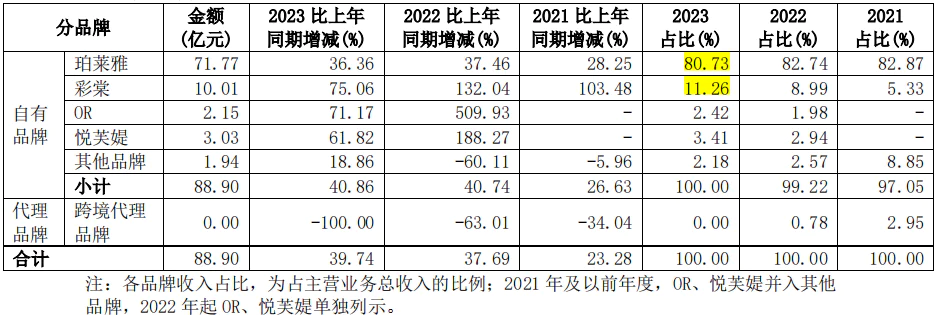

珀莱雅旗下有“珀莱雅”、“悦芙”、“优资莱”、“Off&Relax由“彩棠”等多个品牌组成的品牌矩阵。然而,虽然品牌矩阵看起来很丰富,但位于护肤轨道的主要品牌“珀莱雅”一直是公司收入的主要推动者。

在这些人中,公司定位了“红宝石精华”,用于抗衰老。、氧糖双抗的“双抗精华”和敏感肌人群也可以使用的“源力修复精华”等大型产品都是主品牌珀莱雅的产品,也带动了主品牌珀莱雅的收入不断增加。

根据2023年的财务报告,近三年珀莱雅主要品牌的收入贡献在80%以上。虽然近年来美妆品牌彩棠的收入增长很快,但目前收入贡献只有11%,而其他品牌的收入贡献总额只有8%。

也就是说,虽然珀莱雅近年来一直在努力培育和发展类似的产品,但仍然没有摆脱依赖单一品牌的问题。此外,2023年主要品牌“珀莱雅”收入已超过70亿元。在规模较大的情况下,未来业绩增速可能会放缓,可能会对公司整体业绩增速造成很大影响。

然而,虽然公司第二增长引擎美容品牌“彩棠”增长迅速,但收入占比相对较小,短期内公司业绩提升的驱动力有限;而且从拉长周期来看,国内的彩妆生意并不容易做,所以彩棠能否扛起业绩提升的“旗帜”就有很大的不确定性。详细如下:

总的来说,虽然随着疫情的可控性,中国的彩妆市场逐渐好转,但越来越多的客户希望通过化妆来增强自信和美感。根据艾媒的数据,2023年中国彩妆市场规模达到585亿元,预计年复合增速将保持10%,2025年规模将达到703亿元。

但是我们国家的彩妆市场竞争激烈,珀莱雅的美妆品牌不仅要面对超过7000个国产品牌的竞争,还要面对来自国际品牌的竞争。

其中,外资品牌在中国彩妆市场运营时间较长,消费者对海蓝之谜、迪奥、雅诗兰黛、兰蔻等外资品牌的熟悉度和认可度较高,占有率较高,尤其是在高端市场。根据毛戈平的招股书,2022年,毛戈平是中国十大高端美容品牌中唯一的中国美容集团。

近年来,在国潮的推动下,国产品牌通过营销和明星产品逐渐深入消费者心中,打造多元化的品牌定位,推动市场份额上升。但目前国内品牌除了花西子和完美日记之外,还有其他成千上万的彩妆公司,包括珀莱雅,仍然在争夺剩下的50%。

而且需要注意的是,随着销售规模的扩大,珀莱雅美妆品牌“彩棠”的业绩增长率在2023年有所下降。在国内彩妆市场竞争激烈的情况下,继续争夺市场份额并不难,未来收入增速可能会继续放缓。

然后,在国风“青睐”和明星化妆师唐毅IP知名度的驱动下,珀莱雅的第二增长引擎“彩棠”品牌短期内可能仍会保持超过整体35%的增长率,但收入贡献小,对公司整体业绩的驱动力有限。

但“彩棠”品牌主要推广中国风,并不“稀缺”。比如市场份额排名靠前的完美日记、花西子、毛戈平等,都是以中国风为主,以自己的方式探索中国审美的新趋势,给消费者带来惊喜。

因此,从拉长周期来看,彩棠品牌继续争夺更多的市场份额并不难,未来业绩增速可能会继续放缓。很难说公司的业绩是“助力”还是“连累”。比如化妆品业务增速放缓到行业10%的增速水平,对珀莱雅的整体业绩来说是一个“连累”。

(资料来源:公司公告)

所以,总的来说,珀莱雅虽然也想摆脱单一品牌的依赖,努力打造第二增长引擎的彩妆业务,但目前彩妆业务的比例还是比较小的,彩妆跑道竞争激烈。能否扛起业绩提升的“旗帜”,是不确定的,这也是公司目前业务发展的一大隐患。

此外,公司渠道端的压力或者也很大。

渠道端:线上流量饱和,线下门店竞争激烈。

从以上来看,珀莱雅在前期抓住了线上渠道的红利,率先在天猫和Tiktok渠道布局,支持商品销售。财务报告显示,2023年,公司线上渠道销售收入占90%以上。

然而,随着隐性网购客户的增量保持稳定,互联网流量红利效应逐渐减弱,公司的在线渠道始终承受着巨大的压力。今年年初,公司在线渠道规划的核心人物首席营销官叶伟辞职,这也增强了公司商品销售能否继续保持高增长的不确定性。

虽然公司线下门店的扩张可以补充业绩增量,但也会增加成本,影响整体运营效率;而且在竞争激烈的前提下,业绩增量可能会有限。

2023年,公司重启线下门店,重点布局日化渠道和超市渠道。但是销售费用确实有所增加,2023年销售费用为39.72亿元,比去年同期增长42.59%,占营业收入的43.63%,比去年同期增长44.61%,但业绩增长效果并不明显。

财务报告显示,2023年线下门店收入6.16亿元,同比增长7.35%,虽然扭转了2021年和2022年线下门店收入持续下滑的趋势,但增长速度不快,而且2023年是第一年不受新冠肺炎疫情干扰的一年,判断线下门店扩张效果需要很多时间。

同时需要注意的是,与线上模式直接面向消费者不同,线下门店的核心竞争力更取决于零售商。而且线下零售商的化妆品品牌不仅代表珀莱雅,而且价格竞争更“直接”,可能会让国产化妆品的“价格战”更加激烈。

此外,在线渠道流量趋于饱和的背景下,近两年国内众多美容企业,包括韩束、华西生物、福瑞达等。,甚至跨国品牌珀莱雅也加入了重启线下门店的大军。

例如,2023年11月,韩束招募了100名代理商,并于今年1月在CS(化妆品加盟店)渠道上市。华西生物品牌米贝尔开启线下行动,宣布进入4000 家屈臣氏;欧莱雅集团旗下唯一的中国本土高档美妆品牌羽西,也重启了线下开店的节奏等等。

在激烈的市场竞争下,珀莱雅线下门店未来的业绩增长可能有限。

综上所述,珀莱雅的产品端和渠道端存在隐患,可能会扰乱公司的业绩和资本市场情绪,投资可能需要谨慎。

免责声明:本文内容仅供参考,本文所表达的信息或意见不构成任何投资建议,请谨慎作出投资决策。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com