国家统计局:3月份开工销售收窄,投资竣工继续筑底。

国家统计局于2024年4月16日公布了第一季度宏观经济和房地产行业数据。

今年第一季度,国民经济总体上延续了去年以来的复苏趋势,生产需求关键指标稳步增长。从增长、就业、物价、国际收支四个宏观指标来看,第一季度GDP同比增长5.3%,去年第四季度增长5.2%,全国城市调查失业率平均为5.2%,较去年同期下降0.3%。%,与去年一季度相比,居民消费价格指数持平,扣除食品和能源后核心CPI同比增长0.7%,与去年各季度相似。

在房地产方面,由于去年数量较高,各项指标仍保持同比下降趋势,但销售、新开工等数据较1-2月有所收窄。

国家统计局副局在回答记者关于2024年第一季度国民经济运行的提问时表示:从第一季度的房地产投资和销售情况来看,房地产市场仍处于调整过程中。这一轮房地产调整需要强调理性。

一方面,经过20多年的快速扩张,房地产行业现在按照产业增长周期进行调整是正常的。房地产阶段性调整,有利于房地产后续构建新模式,实现高质量发展。由于传统的产能能够清理市场,开发商可以建造更好的房屋,提供更好的服务,这也有利于消费者。

此外,在中国房地产市场的支持下,由于我们的城市化还没有完成,2023年常住人口的城市化率为66.2%,但户籍人口的城市化率还不到50%,还有1.8亿进城的农民工在城市里还没有完全市民化,这些进城的农民工中间买房的比例并不高。目前,90平方米以下的中小型住宅仍占绝大多数,伴随着人民生活水平的提高,城市化进程的深入,中国房地产市场的改善需求、刚需仍然相对较大。

根据国家统计局的数据,2024年1-3月新建商品房销售面积为22668万平方米,同比下降19.4%,其中住宅销售面积下降23.4%。新建商品房销售额为21355亿元,下降27.6%,其中住宅销售额下降30.7%。

归根结底:一方面,3月份房地产企业供应节奏加快,CRIC百城住宅供应环比增长110%,主要是改善;另一方面,商品房“以价换量”的策略也有力支撑了交易。前三个月,商品房平均成交价格为9779元/平方米,同比下降9.5%。

单从三月份来看,商品房交易规模平方根仍处于历年低位。3月份新建商品房销售面积11299万平方米,新建商品房销售额10789亿元,分别为2016年和2017年至今同期新低,近十年3月平均成交额下降21%和16%。

三月份同比下降体现为收窄,但下降幅度高于2023年下半年历月。三月份新建商品房销售面积和金额同比下降18.3%和25.9%,比2024年1-2月缩小2.2pcts和3.4。pcts。

值得注意的是,考虑到去年第一季度是交易高峰,同比下滑仍在预期之中。如果3月份的交易面积分别比去年第三季度和第四季度的月均增长26%和34%,则整体优于下半年。在一定程度上反映了当前市场信心正在逐步修复,但是城市间分化正在加剧。

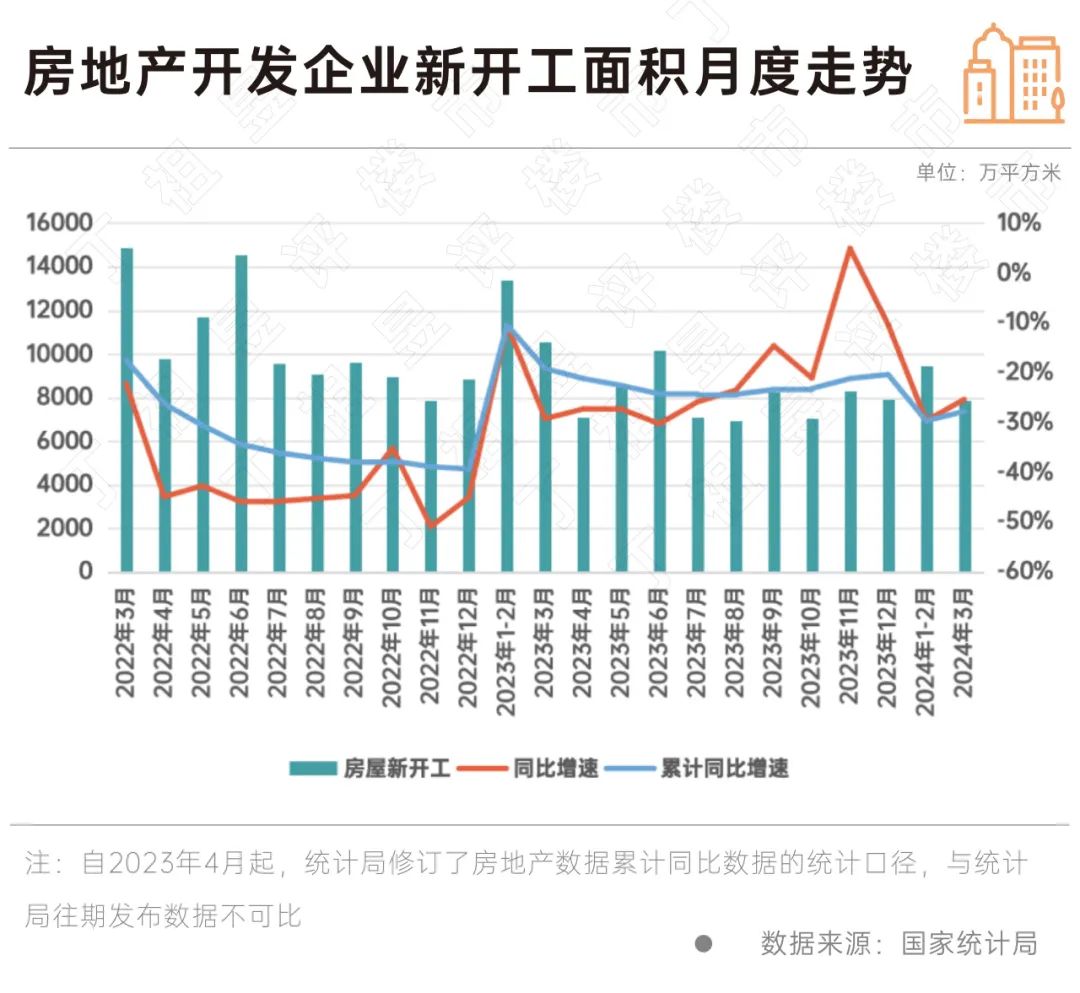

根据国家统计局的数据,2024年1-3月,房地产开发企业建筑面积678501万平方米,比去年同期减少11.1%。在这些建筑中,住宅建筑面积为474580万平方米,下降11.7%。新开工面积17283万平方米,减少27.8%。新建住宅面积12534万平方米,减少28.7%。房屋竣工面积15259万平方米,减少20.7%。其中,房屋竣工面积11148万平方米,减少21.9%。

总的来说,第一季度新开工仍处于较低水平,但存在一定的边际改善。由于去年高基数的影响,竣工幅度持续扩大。

与2023年相比,1-3月新开工面积较1-2月下降1.9个百分点至27.8%,较2023年全年下降7.4%。pcts,保持在低位。三月份新开工面积7854万平方米,比去年同期下降25.4%,比2023年第二季度下降幅度小。就绝对量而言,自2023年下半年以来,大约有7000-8000万平方米的开工量基本延续,3月份新开工面积仅低于2023年月均1%。

竣工面积走势未能持续去年高增长趋势,2024年继续负增长。这与去年同期数量过高无关。第一季度竣工面积累计同比增长-20.7%,较1-2月份下降0.5%。%。3月份竣工面积4864万平方米,绝对量仅高于去年4月、5月和7月,同比下降21.7%,比1-2月下降1.5%。pcts。

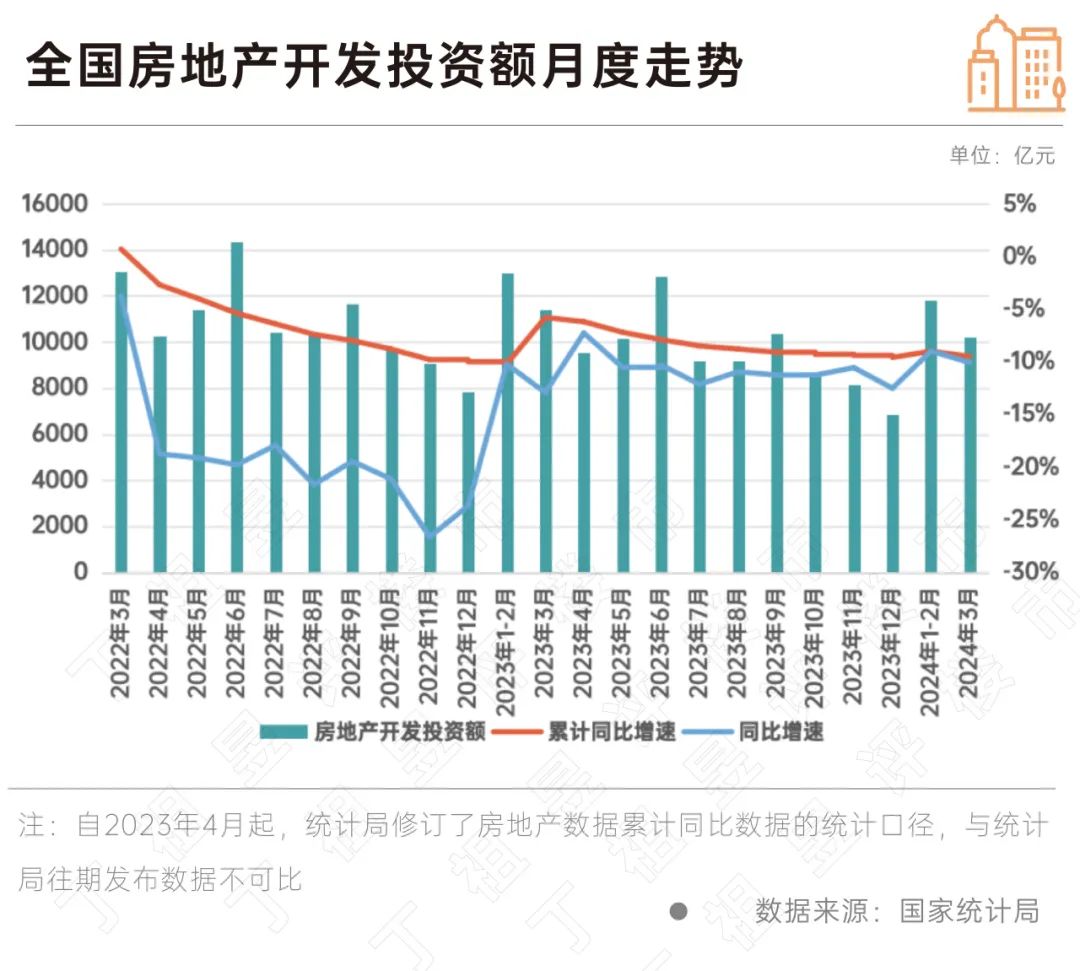

根据国家统计局的数据,2024年1-3月,全国房地产开发投资22082亿元,同比下降9.5%(按可比口径计算);其中,住宅投资16585亿元,下降10.5%。

单月来看,3月份全国房地产开发投资10240亿元,虽然比1-2月份下降14%,但绝对金额仍高于2023年月均12%。与此同时,3月份全国开发投资同比下降10.1%,比1-2月份下降1.1%。pcts,同期开发投资基本回落到2018年3月的水平。

总的来说,商品房销售面积、配额、新开工面积同比增速持续保持低位,但减幅逐渐收窄。但在“保房”政策的推动下,2024年第二季度竣工面积仍有支撑,但整体仍呈下降趋势。“三大项目”继续落地,第二季度土地拍卖逐步恢复,土地购置等先行指标回升,预计第二季度房地产开发投资将继续企稳。

本文来自微信微信官方账号“丁祖昱评房市”(ID:dzypls),作者:克而瑞研究中心,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com