“前辈”股价暴跌98%,喜马拉雅不得不冲上市场

北部有喜马拉雅,南部有荔枝。

在此之前,中国最大的两家在线音频公司争夺上市第一股,争得头破血流。

现在,荔枝在美股上市已有四年。

在股价达到167.5美元/股后,股价暴跌,近三年累计下跌98%,市值仅剩1482万美元。

网络音频公司面临着营收下降、月活减少、盈利问题,惨痛的教训是,投资者已经退出市场。

在线音频公司似乎并不看好金融市场。

这次喜马拉雅第四次上市,能成功吗?

近日,喜马拉雅在港交所提交招股书。但是上市这条路,可谓艰难。

2020年4月,喜马拉雅本想在美股上市,却没想到今年“中概股”赴海外金融市场压力很大,无奈撤销申请;

喜马拉雅在2021年至2022年两次向港交所提交上市申请,均过期。

只有三件事,但是喜马拉雅仍然“头铁”要上市,因为战投,的确等不及了。

总负债远远大于总资产

看完喜马拉雅599页的招股书,有很多疑问。

第一,喜马拉雅资产负债结构:2023年,总资产42亿元,总负债144亿元。

不但去年,2021年和2022年,喜马拉雅的资产负债一直都是这样。

喜马拉雅的净资产在2021-2023年为-155亿,-138亿,-102亿。

资产远远大于债务,那么喜马拉雅是否资不抵债?

单看负债表,就会发现,喜马拉雅每年总负债的80%来自可转换可赎回的优先股。

可转换可赎回优先股,简单理解就是投资者投资一个企业,既可以选择成为股东(可转换为普通股),也可以作为债权人(可赎回)。

若上市成功,这部分投资者可选择套现退场,也可选择长期投资。

正因为如此,喜马拉雅坚持上市,否则无法向投资者解释。

大规模可转换可赎回优先股,表明喜马拉雅早期受到投资者的青睐,但这也让喜马拉雅负重前行。

遗憾的是,可转换可赎回优先股的公允价值每年都在下降。

对于投资者来说,这并非一件好事,这也是喜马拉雅三次被拒绝,也要硬闯港交所的原因,从此等不下去。

喜马拉雅在上市前共进行了11轮融资。

这个战略投资名单,长到一个手机屏幕都无法显示出来,非常夸张。

在这些仓位中,熊明旺投资10.37%、诚信资本持仓9.94%、5.33%的腾讯持仓;

美国泛大西洋投资集团小米、普华资本、阅文集团、美好未来、索尼音乐等都参与了喜马拉雅的前融。

经营利润负增长

月活客户告别“高增长”

喜马拉雅成立于2012年,总部位于上海,作为一家在线音频提供商,“声意”是如何赚钱的?

喜马拉雅在招股书中表示,音频内容生态丰富,内容生产采用PGC。 PUGC UGC,也就是说,各行各业的专业人士和用户共同创建音频内容平台。

喜马拉雅在2023年拥有290万活跃内容创作者。

但是有一点很明显,UGC活跃内容创作者的总数急剧下降。喜马拉雅解释说,它受到严格遵守实名登记制度的影响。

可以看出,喜马拉雅的收入来自五个渠道:会员订阅、付费播放、广告、直播等创新产品和服务。

在过去的三年里,喜马拉雅的收入基本上没有增加,大约有60亿的收入。

其中,会员订阅、直播的收入有所增加,但收听服务、广告收入的支付明显下降。

在过去的三年里,喜马拉雅的毛利率超过了50%。

在扣除R&D、销售、行政费用后,喜马拉雅的经营利润出现波动,2021年经营亏损16.69亿元,2022年扭亏为盈1.56亿元。

但是去年,喜马拉雅的运营利润下降了41%,只剩下9140.5万元。

由于喜马拉雅也不得不面对一个困境:广告收入、付费播放、经营利润下降等原因:

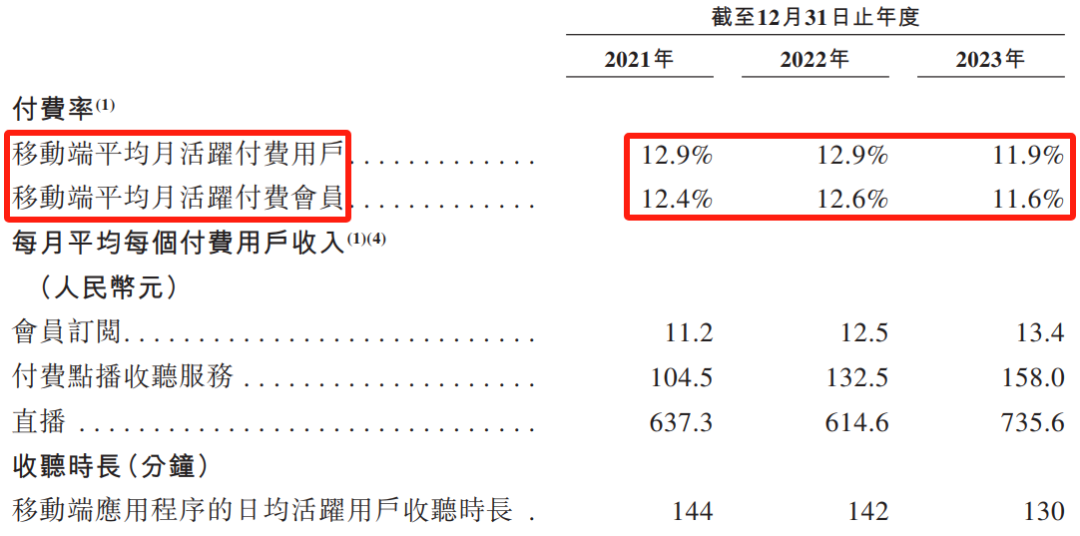

月度用户增长几乎停滞不前,付费用户增长乏力,付费率下降。

截至2023年,喜马拉雅的月活客户总数为3亿,日活客户为3300万。

但是每月的付费用户只有1580万,每月的付费会员只有1550万,付费率是10%。

仅仅依靠知识付费,喜马拉雅就难以再续高增长。

近年来,AI火出圈,喜马拉雅还推出了一套AI驱动的内容创作工具。

可以通过AI创造各种音质,朗读内容,制作音频。

图片来自喜马拉雅官网

现在,喜马拉雅的管理层有创始人余建军担任CEO,前财经综合新闻中心主任李兴仁担任副总裁等。

在这些人中,余建军被公认为“创业狂”。

除喜马拉雅外,余建军还创立了模拟中国、杰图软件、城市吧、那里世界等特色。

遗憾的是,喜马拉雅一直面临着盈利问题。

喜马拉雅成立12年,这次上市成败几何?

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com