第一季度,头部代建公司仍在迅速扩张。

代建业规模扩张迎来加速。

根据CRIC数据,2024年第一季度,新增规模TOP20公司新增签约面积已接近2023年全年新增签约面积的30%。

在新签约项目中,商业代建占75%,政府代建占25%,政府代建仍将是代建企业布局的重要方向。

伴随着代建跑道进入者的增多,未来的竞争格局也将越来越激烈,加快规模扩张将成为代建公司的重要方向。

代建业务的发展正进入快车道。

根据CRIC发布的《2024年第一季度中国房地产企业新增规模TOP20》(点击查看列表),TOP20公司第一季度新增签约面积达到3464万平方米,同比基本持平。与2023年全年新增签约面积相比,第一季度新增签约面积已经达到29%。

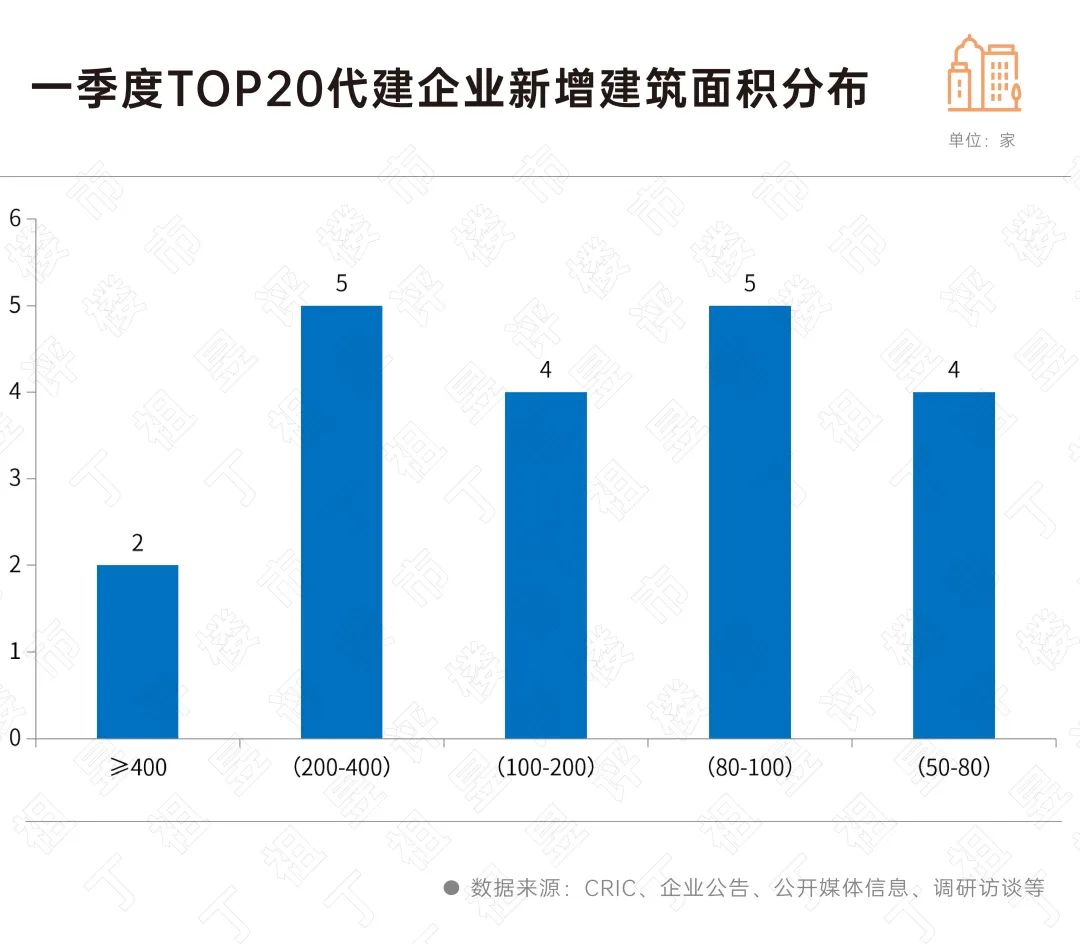

第一季度有7家企业新增签约面积超过200万平方米,新增7家企业的签约面积总额为2312万平方米,占TOP20企业新增签约面积的66.8%。

随着规模的扩大,头部企业仍然保持稳定的增长速度。

其中,蓝城集团新签约面积达547.8万平方米,在TOP20企业中排名第一。蓝绿双城和旭辉建管随后,新签约面积分别为494.5万平方米和336万平方米。

就增长率而言,蓝城集团、融者同创(兴元建设)、旭辉建管扩张迅速,一季度签约面积同比增速相对较快,其中融合者同创(兴元建设)第一季度新增签约面积同比增长120.4%至244.6万平方米,增速居各企业前列。

伴随着代建赛道竞争的加剧,一些代建公司率先试图推进。合伙人制度,以“直营+加盟方式扩大合作范围,促进规模发展。当前,中原建业、绿城管理、旭辉建管都推出了合作伙伴制度。

未来将有更多的代建公司推动合作伙伴模式,加快代建市场的扩张,资源型战略合作将成为代建公司发展的一大趋势。

第一季度TOP20代建企业新签约项目表现出几个典型特征。

就项目委托方的特点而言,国有企业和城市投资企业是最大的客户。,其委托的建筑面积占39%,其次是民营企业,政府部门占22%。这意味着安全边际更高。61%的政府部门和国有企业城市投资委托。

就项目性质而言,第一季度新签约面积,商业代建比例高达75%,商品房占56%,商业、工业园区等项目占19%。由于城市投资的增加和项目救助的不断推进,城市投资公司委托的商业建设项目数量不断增加。

政府代建项目比例为25%,包括13%的经济适用房和12%的公共建筑配套设施。;第一季度,政府宣布投放5000亿PSL支持“三大工程”建设,加上城市改革和保障性住房试点城市扩张,以及部分重点城市城市改革和保障性住房建设规划的推出,未来政府类代建仍将是代建企业布局的重要方向。

代建行业与房地产主业相比,集中度更高。

CRIC数据显示,截至2023年底,TOP30企业代建总合同面积已超过7亿平方米。在这些公司中,有5个超过5000万平方米,总面积达到4.12亿平方米,占TOP30公司总规模的55%。

第一季度新增签约面积也集中在少数企业手中。TOP3公司新增签约面积占TOP20企业的40%,新增签约面积的TOP5公司占50%以上。

对头部代建企业而言,新入局者也带来了市场份额纠纷的压力。

伴随着代建政策的不断下滑,各地都颁布或修订了代建管理制度,加上“三大工程”建设的不断推进,以及救助工程的不断增加,代建已经成为房地产企业升级转型的重要方向之一。

一月中旬,央企招商蛇口进入,宣布将开设代建业务专业公司。去年,滨江集团也重启了代建跑道。可以预见,未来代建行业的规模之争将更加激烈。

据绿城管理最新披露的数据显示,2023年新拓代建项目总建筑面积占原市场份额的20.4%,较2022年下降5%%。管理层直言,越来越多的公司进入代建,需要更加努力地识别和抓住这些业务机会,才能保持20%份额的领先水平。

实际上,代建并不是一个容易做的生意,进入企业需要从产品实力、品牌实力、交易、营销、项目管理、资源整合、综合业态开发等方面获得更大的市场份额。

除了规模之外,品牌力将成为公司在市场份额竞争中取胜的关键。尤其是在市场低迷阶段,代建企业的品牌和服务是抵御周期性风险的利器。

2023年业绩发布会上,多家房企看好代建业务,觉得代建还有很大的空间。

与欧美国家20%-30%的渗透率相比,中国代建业务的隐性增长空间巨大,但高质量的代建项目有限。未来,房地产企业在代建市场将面临激烈而艰难的市场份额纠纷。

本文来自微信微信官方账号“丁祖昱评房市”(ID:dzypls),作者:克而瑞研究中心,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com