老板智库丨孕产护理行业简析

△点击音频,收听报告简版

【报告摘要】

随着“90后”妈妈孕产观念和消费理念的提升,在母婴大产业下的孕产护理细分市场近年来得到了快速发展。本报告从行业概况、政策环境、市场规模、产业链分析、发展趋势等方面对孕产护理行业进行了全面分析。相关数据显示,2025年,母婴市场规模有望突破8万亿元,这当中的孕产护理机构如月子中心、产后修复机构等也将迎来大发展,月子中心在未来预计达到47.0%的年均复合增长率,产后修复机构预计也将在2027年达到484亿元的市场规模,行业未来成长空间大,将成为母婴产业下的高成长赛道。

【报告正文】

▍行业概况

孕产护理是指针对孕期、产后的母婴人群提供包括医疗、营养、康复等结合的综合性服务,一般孕产护理拥有专门场所,提供包括专人照护、营养饮食、健康检查、婴儿照护、产后修复、瘦身调理等服务,当前提供孕产护理服务主体主要有医院、妇幼保健院、社区卫生服务中心、医师诊所等医疗机构外,还有月子中心、美容院、运动健身中心、月嫂服务等商业机构。

▍行业政策

政府和相关机构持续发布政策鼓励孕产护理机构规范化发展,同时聚焦普惠化、全链条服务升级,推动行业从 “重医疗安全” 向 “重全周期体验” 转型,确保行业健康可持续发展。

- 2026 年 3 月,全国两会提出优化妇幼保健体系,建议将产后康复、心理干预纳入孕产必选服务,大力发展价格亲民、标准规范、医疗合规的普惠月子中心与社区产后康复站,建立 “医院 - 月子中心 - 社区卫生服务中心” 三方联动机制。

- 2022 年 4 月,国务院颁布《十四五国民健康规划》,提出改善优生优育全程服务,发展妇女保健特色专科,孕产服务机构受益于医疗服务质量提升,行业标准持续完善。

- 2021 年 10 月,国家卫健委颁布《母婴安全行动提升计划 (2021-2025 年)》,在生育政策开放背景下,进一步提升妇幼健康服务水平,强调服务的安全性、便捷性与温馨性。

- 2017-2015 年,国家先后颁布《母婴保健服务场所通用要求》《家政服务母婴生活护理服务质量规范》,从场所、人员、服务内容等方面确立行业基础标准,助力服务质量提升。

- 2013 年 9 月,国务院颁布《关于促进健康服务业发展的若干意见》,明确规范发展母婴照料服务,鼓励社会资本进入该领域。

众多政策为行业健康发展提供保障,同时推动行业从 “高端小众” 向 “普惠大众” 转型,医疗资质合规、应急能力提升、普惠服务供给成为政策监管核心方向。

▍市场规模

艾媒咨询数据显示,2025年中国母婴消费市场规模有望突破8万亿元,预计到2027年,中国母婴消费市场规模将接近9万亿元。伴随着科学育儿理念的深入和消费水平的提高,母婴大市场下的孕产护理机构已经被多来雨多家庭认可,加速扩张。

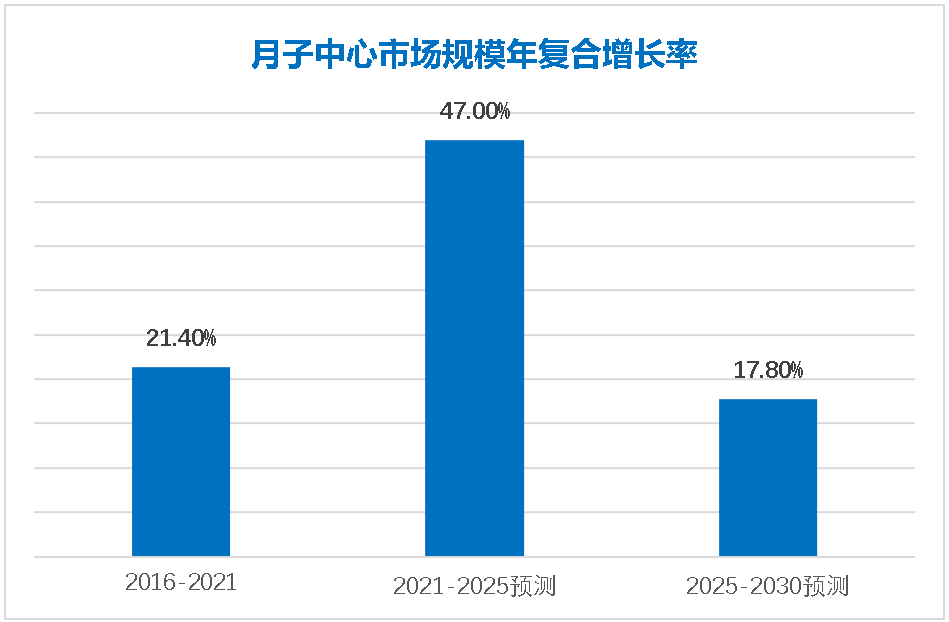

细分到孕产护理中的月子中心行业,根据弗若斯特沙利文数据,预计我国月子中心市场规模有望从2021年的147.4亿元增长至2025年的281.1亿元,CAGR将达到17.51%。2016至2021年间,中国月子中心行业迎来快速发展,月子中心市场规模67.6亿元增至约178.0亿元,期间年复合增长率为21.4%,增速已远超部分消费医疗细分行业,预计在2021到2025年期间以47.0%的年均复合增长率快速增长,并于2025年和2030年分别达到831.5亿元和1,884.1亿元。

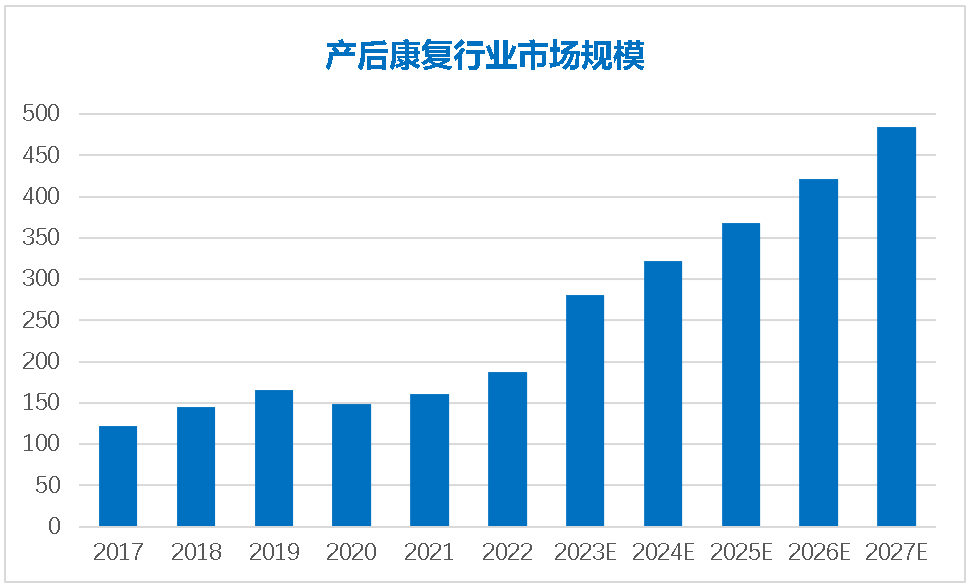

同时针对更加细分的产后康复行业来说,根据头豹研究院的数据,2022年中国产后康复医疗服务行业规产后康复医疗服务行业规模为187.4亿元,未来受政府推进《国家人口发展规划》中2030年14.5亿人口的目标和疫情过后经济形势复苏的影响,人们的生育意愿将会得到提升,预计行业规模在2027年将会达到484.1亿元。

数据来源:国家统计局、弗若斯特沙利文、老板智库

数据来源:国家统计局、头豹研究所、老板智库

▍行业上下游

产业上游包括土地、人力、医疗设备、康养日用品等。

土地方面,孕产护理机构多数分布在一二线城市,地址一般在环境清静、交通方便、商业发达的城市中,部分机构选址私密舒适,选址和建设装修属于较大投入。近年也有部分机构采取轻资产模式,租用酒店开展业务,节省成本。

人力方面,该行业对从业人员专业性有较高要求,必须配备专业医护团队、营养师及心理咨询师等。相关护理人员需要具备一定执业资质、医疗背景和服务经验。

内部基础设施包括消毒设备、理疗设备、美容设备等,并为产妇及婴幼儿提供奶粉、奶瓶、产妇垫、纸尿裤等丰富的日用品。

产业中游主要是护理机构,以参与方的性质分为公立机构和私营机构。

公立机构的代表性参与方为各城市公立医院,其优势为能够提供专业的设备和专业人员,更受产后女性的信赖,但服务体验相对较差。私营机构包括各类月子中心、母婴照护会所、产后修复机构等。为产妇及幼儿提供入住、定制护理方案、日常照护、营养餐饮、美容保健以及心理辅导等综合服务,价格相对昂贵,且尚未形成较为统一的行业规范。

近年来,月子中心、产后修复等市场化机构以其专业性、系统性、便捷性和优质服务等获得了越来越多消费者认可。各类孕产机构数量实现跨越式增长,虽然机构数量众多,但综合人口下降这一宏观因素和疫情等微观因素影响之下,孕产护理机构正在经历行业洗牌的过程。随着市场渗透率的提升,百亿蓝海市场将加速开启。

以月子中心为例,根据沙利文研究所的数据,中国大陆市场的月子中心市场渗透率不足10%,一线城市仅7-8%,三四线城市更是不到2%,而发达市场如中国台湾的月子中心市场渗透率高达62.5%。伴随着新一代妈妈孕产理念和消费理念的升级,未来孕产护理机构预计将进一步向低线城市下沉,渗透率仍有较大提升空间。生育年龄后移、健康意识提升以及生育政策开放等诸多因素助推下,月子中心、产后康复等孕产护理机构的数量和消费人数还将呈现高增长态势,市场规模还将逐年扩大。

产业链下游包括产康服务的直接消费者——产后宝妈。

近年来,我国人口始终处于下降趋势,2022年人口首次出现负增长。人口下降对于整个母婴产业无疑将对市场带来不利影响。但就孕产护理行业来说,随着90后成为产妇主力,对于精细化育儿和产妇自身健康、美容护理等需求提升,对孕产相关的消费水平也不断提升。

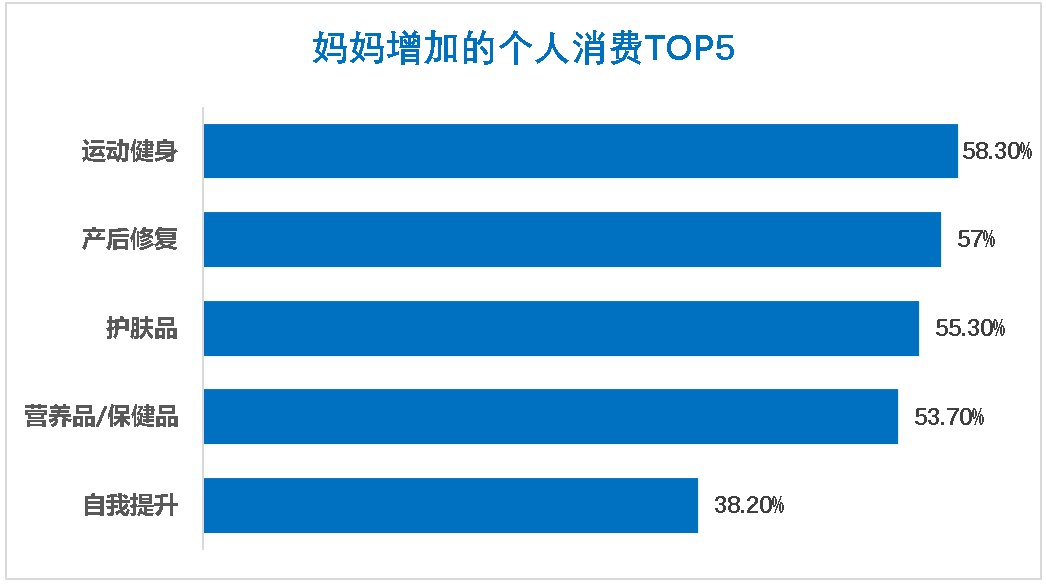

在艾瑞咨询针对90后妈妈消费的一项调查中显示,有77.8%的女性在宝宝出生后的整体消费增加了,而增加的消费项目中,排名前五名的分别是运动健身(58.3%)、产后修复(57%)、护肤品(55.3%)、营养品/保健品(53.7%)、自我提升(38.2%),消费意愿明显提升。

数据来源:艾瑞咨询、老板智库

▍发展前景

1、小规模家庭成主流,高收入人群“多生”意愿明显:

由于小规模家庭家长当代生育家庭需要自行照护新生儿及产妇,而面临工作繁忙和缺乏护理经验的双重压力,同时为了避免家庭间的潜在矛盾,越来越多的家庭会倾向于寻找专业的产后护理机构。

根据经济学动态刊出的报告《收入与生育:中国生育率变动的解释》的研究结论,收入对生育意愿和生育率的影响呈现U型曲线的阶段特征,高收入与低收入家庭普遍倾向于多孩模式,而中等收入的家庭生育意愿最低。高收入家庭本身就符合月子中心的消费人群画像,具备更强的经济实力,消费观念超前,其既能支付“多孩”所带来的额外生育成本,又能够承担为保障生育质量所带来的产后护理费用支出。

2、消费升级和女性消费观念提升,下沉市场可期:

近年来,随着经济的稳步增长,我国居民可支配收入保持增长,也迎来了消费升级的热潮。我国女性消费者对于产后生理及心理健康管理的关注度显著提升,对于专业产后护理的认识也不断增加,更多新生儿妈妈青睐产后护理机构提供的有针对性的产后护理及修复服务。特别是在在一、二线城市,消费者对于服务的需求更加专业化、多样化,包括针对腹直肌分离、盆底肌修复及产后塑形的项目,设备齐全、配备专业人才的中高端产后护理机构可以满足消费者此类潜在需求,未来将迎来发展机遇。

随着社会整体消费升级的带动,大陆一、二线城市的渗透率会率先提升,自上而下带动下沉市场的渗透。月子中心品牌也将从一线城市向下扩容,但由于下沉市场人群的消费水平和理念变化升级速度落后于大城市,需要较长的引导过程。

3、政策加码,监管推进市场规范化:

目前我国对行业人员和机构的监管规范仍然有很大的细化空间,国家和地方政府不断推出新的监管举措,确立相关的标准和规范,以确保月子中心健康发展。随着规范制度的不断完善,供给端将规范有序地推进扩容,步入高速发展阶段。

综合以上分析,在中国陆续出台政策规范母婴护理行业和呼吁关爱母婴健康的宏观环境下,孕产护理行业将成为母婴赛道的细分蓝海市场。当前,虽然机构众多,但市场呈现极度分散状态,尚未形成明显的行业梯队,在供需两头爆发的市场,一批经营不善、管理混乱的市场必将淘汰出局,而服务专业、优质,且差异化服务的机构将迎来更好发展。未来,中国经济迅速发展、人均消费升级、月子中心、产后修复等机构的渗透率的提升将驱动该行业进一步发展。轻资产运营模式将为月子中心机构带来低成本、快速扩张的机遇,同时,相比走高端路线,契合国情,响应共同富裕的大节奏,定位客群最多的中产阶级的月子中心相对更容易出圈。

【相关声明】

本报告仅为提供信息而发放,概不构成任何广告。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。本报告中的信息均来源于已公开的资料,老板智库对这些信息的准确性、完整性或可靠性做尽可能的追求但不作任何保证。本报告所载资料、意见及推测仅反映老板智库于发布本报告当日之前的判断,不保证所含的信息不会发生任何变更。老板智库对本报告所含信息可在不发出通知的情况下做出修改,读者可自行关注相应的更新或修改。

本报告版权归属老板智库,欢迎因研究需要引用本报告内容,引用时须注明出处为“老板智库”。对于未注明来源的引用、盗用、篡改及其他侵犯老板智库著作权的商业行为,老板智库将保留追究其法律责任的权利。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com