又一国民饮品陷入增长困局,六个核桃风光不再

“经常用脑,多喝六个核桃”,这句传遍大街小巷的广告语,曾经把养元饮品推向行业巅峰,如今却只映衬出品牌如今的尴尬处境。

曾经靠一款核桃乳单品就坐稳植物蛋白饮料头部位置的养元饮品,如今早已没了当年的盛景:核心产品销量接近腰斩,营收和净利润连续多年下滑,大量产能长期闲置,彻底陷入了销量疲软的发展僵局。

01

七年销量近乎腰斩,六个核桃增长遇冷

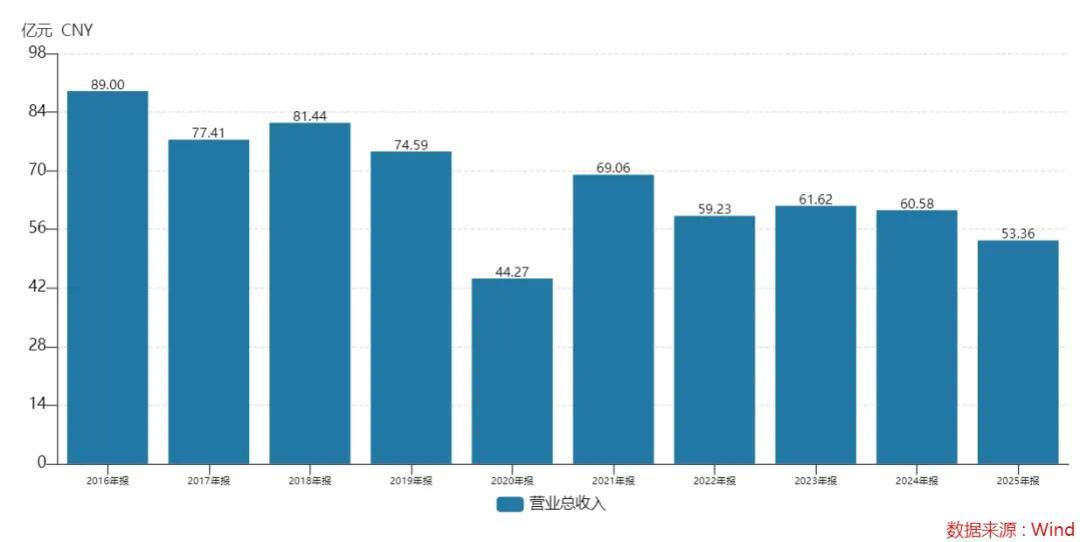

根据养元饮品披露的2025年年报,公司全年营业收入为53.36亿元,同比下滑11.91%;归母净利润12.60亿元,同比大幅下降26.84%;扣除非经常性损益后的净利润为12.04亿元,同比下滑17.57%。

这已经是养元饮品业绩连续多年承受压力,核心产品六个核桃的增长乏力,直接拖慢了公司整体的经营表现。

作为撑起养元饮品营收的核心支柱,六个核桃系列核桃乳在2025年的营收仅为44.30亿元,同比下滑17.55%,占公司总营收的比例超过八成,核心产品的疲软直接让公司整体业绩失去了支撑。

销量端的下滑趋势更加严峻,公开数据显示,六个核桃的年销量从2018年的85.68万吨,跌到2025年的47.85万吨,七年时间减少了37.83万吨,跌幅达到44.15%,销量近乎腰斩,确实已经陷入“卖不动”的困境。

市场销量持续走低,也直接反映在了公司的产能利用率上。截至2025年末,养元饮品共有36条植物蛋白饮料生产线,总产能约为每年152万吨,但当年核桃乳的产量仅为47.01万吨,产能利用率只有30.9%,接近七成产能处于闲置状态。

这样惨淡的产能利用情况,和养元饮品2018年上市招股书中的规划形成了巨大反差。

上市之初,养元饮品通过募资扩大产能、加码主业,计划新建升级生产线、扩充产能、完善营销网络,当时公司认为自身产品市场需求旺盛、发展空间充足,预留的产能只是为了应对销售旺季的缺口,坚信主业可以持续稳定增长,产能也能得到充分释放。

过去八年之后,当初的增长预期彻底落空,公司不仅没能盘活产能、扩大市场规模,反而陷入了大面积产能闲置的困境。

持续的业绩下滑、销量腰斩加上产能闲置,已经让六个核桃的国民饮料光环彻底褪色,而支撑品牌走红多年的核心“补脑”营销概念,也长期陷入舆论争议和合规质疑,这也是品牌销量持续走低的原因之一。

这么多年来,“经常用脑,多喝六个核桃”的洗脑广告语,把产品和“补脑益智、补充脑力”的概念深度绑定,靠着精准的场景营销抢占了学生、上班族的市场,才创下了品牌的销量巅峰。

但实际上,核桃本身只是普通的坚果食材,含有的营养成分并没有明确、经过科学验证的补脑功效,相关“益智补脑”的宣传,一直被市场和消费者质疑,被指存在夸大宣传、概念营销的嫌疑。

面对舆论争议和市场问询,养元饮品曾多次公开回应,只表示产品的核桃原料本身具备基础营养,同时称“我们从未说过产品有健脑功效,也没有明确的判断标准和试验结果可以证明核桃的健脑功能”。

值得注意的是,即便主业持续疲软,养元饮品从上市至今一直保持超高比例分红,不断给股东派发高额现金红利,实际控制人姚奎章成为最大受益者。

这种侧重股东回报、轻视主业投入的模式,导致养元饮品在研发、产品更新、渠道升级上投入不足,进一步加快了主业的衰落,和上市招股书中深耕主业、扩张发展的承诺形成了鲜明反差。

02

跨界押注芯片,成股价短期拉升动力

在主业持续走弱、颓势难以扭转的背景下,养元饮品似乎不再坚持靠深耕饮品主业打破发展瓶颈,转而把目光投向资本市场,想要通过跨界投资布局找到新的增长曲线,也彻底改变了自身在资本市场的估值逻辑。

2025年4月,养元饮品通过全资子公司完成了对长江存储16亿元的投资,拿到了约0.99%的股份,成为长江存储持股比例最高的民间资本股东。

作为国内存储芯片领域的核心龙头企业,长江存储拥有成熟的全产业链布局,行业景气度很高,上市预期强烈,被资本市场普遍看好,业内预估其上市之后市值会达到千亿级别。

随着2026年5月长江存储递交IPO辅导备案的消息公布,养元饮品直接迎来了股价大涨,短期内股价大幅攀升,摆脱了传统饮料股的估值限制,变身热门的芯片影子股。

数据显示,2026年4月到5月下旬,养元饮品股价涨幅超过98%,接近翻倍,期间盘中一度摸到53.00元的历史新高。

不过,投资长江存储这笔成功的押注,只是养元饮品众多跨界投资中少数的成功案例,这么多年来养元饮品布局的大量跨行业投资,大多结果不佳、亏损严重,也暴露出公司跨界投资的盲目性和能力短板。

早在进入芯片领域之前,养元饮品就已经开始了多元化投资布局,涉足新能源、创投、传媒、人工智能等多个陌生领域,但大多数项目都陷入了亏损。

其中,规模最大、亏损最明显的就是对中冀投资的布局,2016年养元饮品斥资7.5亿元参投成立中冀投资,布局不良资产、地产相关领域,但这个项目持续亏损,2022到2024年三年累计亏损约15亿元,养元饮品持有的股权账面价值已经缩水到5.2亿元,累计产生了2.3亿元的资产减值损失。

除此之外,养元饮品拿出8亿元入股的锂电池企业瑞浦兰钧同样亏损严重,截至2024年末,这笔投资的账面价值仅剩5.94亿元,累计亏损2.06亿元。

不光是大额股权投资,公司的小额跨界投资也大多折戟,先后拿出2.2亿元投资新潮传媒梯媒项目、1亿元布局人工智能企业紫光华山智安,都没能实现预期收益。

持续的跨界投资亏损,直接拉低了公司的整体投资收益,2023年、2024年养元饮品的投资收益连续为负,分别亏损1.29亿元、1.26亿元,多年积累的投资亏损进一步侵蚀了公司的经营利润。

从投资结果来看,养元饮品过去的多元化跨界投资整体表现平平,多数项目没能产生正向收益,投资长江存储是少有的实现了阶段性资本增值的项目。

一边是国民饮料主业持续衰落,销量业绩连年下滑,一边是股东持续拿到高额分红,跨界芯片投资带动股价暴涨,养元饮品这种两极分化的发展态势,成为了传统消费企业转型的一个典型缩影。

而对于养元饮品来说,投资长江存储带来了阶段性的资本市场回报,但主业的持续下滑和多元化投资的整体表现,依旧是公司未来必须面对的核心问题。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com