A股两大热门板块强势爆发,达实智能7天收获6个涨停板

5月25日,A股市场整体呈现小幅上涨行情,科技板块继续成为领涨主力,科创综指涨幅超过2%,点位已经逼近2200点整数关口;上证指数、深证成指以及创业板指等核心指数全部高开高走,全市场成交量也呈现明显放大的趋势。

从盘面表现来看,煤炭、广播电视、机器人概念、半导体等板块走势十分活跃,而体育、电子商务、环境监测、油服工程等板块则位居跌幅榜前列。

煤炭板块个股放量拉升上涨

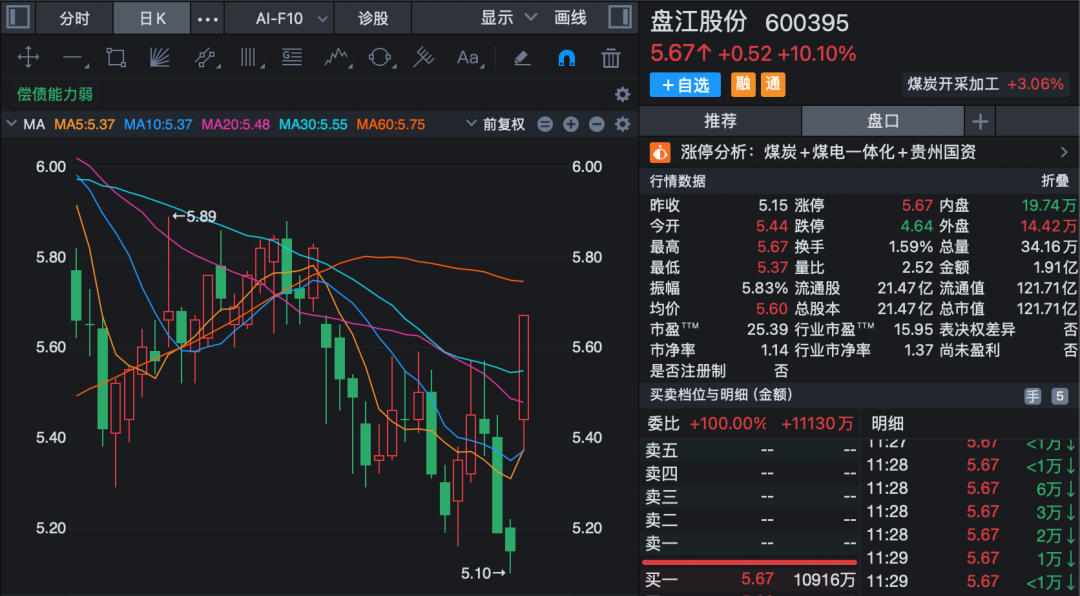

煤炭股在早盘时段就开启大幅上攻行情,板块指数盘中一度涨幅超过5%,仅仅开盘1小时的成交额就已经超过了前一交易日全天的成交总额。平煤股份高开之后仅用大约5分钟就牢牢封死涨停板,盘江股份也只用了约8分钟就完成涨停,淮北矿业、上海能源、郑州煤电等多只个股先后触及涨停价位。

与此同时,焦炭、焦煤两大期货主力合约在早盘开盘后直接垂直拉上涨停板。

上周末山西发生一起煤矿安全事故,方正证券分析认为,后续煤炭产地的安全生产检查力度将会有所趋严,煤炭供给端大概率会出现阶段性收紧。

除此之外,中国电力企业联合会做出预测,在夏季用电高峰的迎峰度夏阶段,华中、西南、华东电网的局部区域电力供需会呈现平衡偏紧的格局;如果遭遇大范围、长时间的极端高温天气,局部高峰用电时段的供需矛盾还会进一步加剧。新能源发电本身就受到天气、季节影响存在天然不稳定性,这就决定了在用电极端高峰负荷的情况下,必须依靠火电承担兜底保供的责任。

国家气候中心也做出预测,5月下半月,华东南部、华中南部、华南、西南地区东南部和西南部等地的降水量比常年同期偏多,整体来看水力发电的出力情况或许较好,但是阴雨天气会对风力、光伏发电的出力产生不利影响,综合来看预计清洁能源对煤电的替代作用并不明显。

山西证券表示,在迎峰度夏保供电和高温天气的双重影响下,电厂补充煤炭库存的需求正在持续释放;同时,夏季厄尔尼诺现象的预期进一步拉动了电煤需求。此外,煤化工行业开工率维持高位,化工用煤需求保持稳定,整体来看库存补库的刚需以及化工等非电力领域的用煤需求,仍然会对煤价形成较强的支撑。

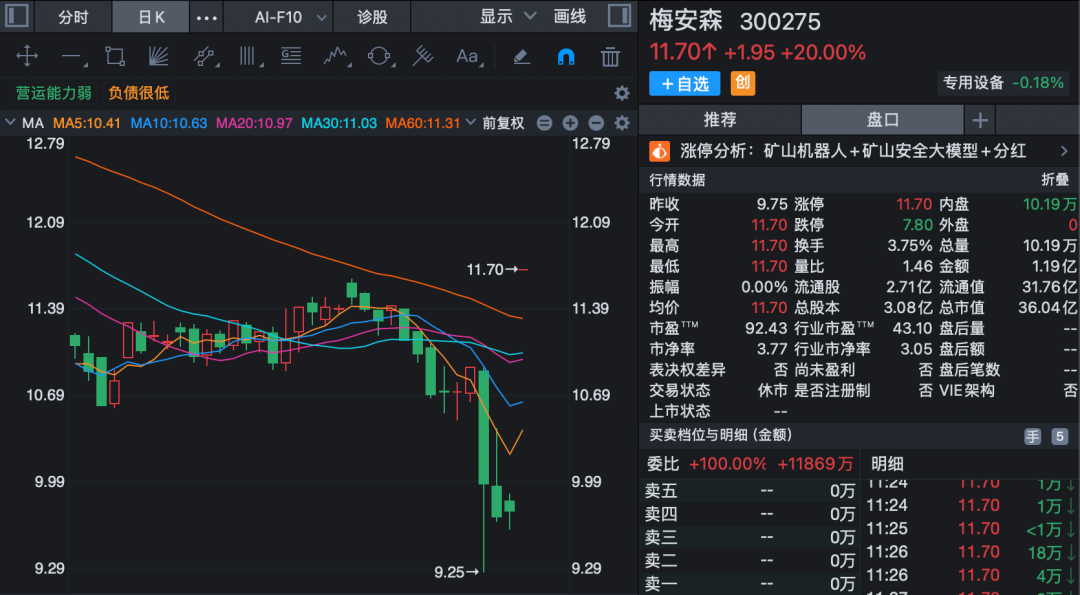

机器人概念股在早盘时段大幅走高,梅安森开盘就收获20%的一字涨停,商络电子、光弘科技、秋田微等多只个股也封上涨幅20%的涨停板;达实智能(002421)再度涨停,最近7个交易日已经拿下6个涨停;科达自控、天玛智控、科瑞技术、华天科技等超过30只个股涨停或者涨幅超过10%。

Wind实时统计数据显示,截止午间收盘,机器人板块大量个股获得主力资金净流入。其中博杰股份的主力净流入金额超过10亿元,均胜电子、天通股份、三佳科技等5只个股的主力净流入金额也超过1亿元。

消息层面,国家矿山安全监察局和工信部日前联合印发《关于开展矿山机器人应用验证试点工作的通知》,正式启动矿山机器人应用验证试点工作。这项工作的目的是加快推动矿山机器人的研发和规模化应用,通过机器人替代矿山中“险、累、苦、脏”的岗位,进一步提升矿山的本质安全水平。

另外,上周末随着最后一批特斯拉Model S和Model X在加州弗里蒙特工厂下线,这两款车型正式停产,原本的生产线将改造为特斯拉人形机器人的专用生产线,Optimus V3有望在7月下旬或者8月实现投产。

现代汽车集团近日也对外公布计划,将部署2.5万台由其子公司波士顿动力开发的Atlas人形机器人,还会在美国工厂生产机器人核心零部件。现代汽车集团表示,产能目标是到2028年实现年产3万台Atlas机器人。

中航证券认为,人形机器人产业化进程明显提速,全球人形机器人行业已经进入早期规模化放量阶段,中国依靠完整的产业链和政策优势占据了出货量的主导地位。投资方向建议围绕特斯拉产业链核心业绩、国内本体供应商的成长空间、海外非特斯拉产业链增量市场三个维度布局。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com