超大特大城市加速推进“第二高铁”布局

文|凯风

我们熟悉有第二机场,如今也出现了越来越多的第二高铁。

01

又一条连接超大特大城市的“第二高铁”即将启动建设。

不久前举办的长三角一体化发展高层论坛放出消息,沪苏浙皖将共同推进44项省际互联互通交通项目,其中就包含新建沪杭高铁、沿江高铁、通苏嘉甬铁路、南京跨城市地铁等多个重点工程。

根据规划,这条全新的沪杭高铁会在2026年年内正式开工,线路起点为上海东站,终点为杭州西站,预计在2029年完工通车。

这已经是继京沪高铁二通道、成渝中线高铁之后,国内又一条规划落地的超大特大城市间“第二高铁”。

虽然被定位为沪杭“第二高铁”,但实际上这已经是上海与杭州之间规划的第三条高铁线路。

目前两地之间已经有2010年开通运营的沪昆高铁沪杭段,还有一条通过沪苏湖高铁接入宁杭高铁的绕行线路。

既然已经有两条线路连通,为什么还要再新建一条高铁呢?

核心原因是现有的沪杭高铁客流早已饱和,这条线路的日均开行列车对数已经从最初的50对增长到了148对,运能已经被开发到极限。

作为全国少数能够长期稳定盈利的高铁线路之一,沪杭高铁在2024年已经进行了一次票价上调,但即便如此,高峰时段仍然一票难求,运力缺口十分明显。

至于两年前刚建成的沪苏湖方向线路,需要绕行湖州,不仅拉长了行程时间,也算不上真正的直达沪杭干线。

即将开工的这条新建沪杭高铁,才是真正意义上的沪杭第二高铁,它沿着杭州湾北岸布局,把上海和杭州直接拉成了直线最短通道。

这条线路连接的上海东站毗邻浦东机场,相当于把杭州和上海的“东方枢纽”直接连为一体,能带动沿线更多区域融入上海的1小时航空服务圈,拓展发展空间。

其实任何一条干线高铁,受益的都不只是两端的超大城市,沿线的县域也能获得发展红利。

沪杭第二高铁在强化嘉兴铁路枢纽地位的同时,还覆盖了平湖、临平等之前没有干线高铁直达的县域单元,能进一步激活这些区域的发展潜力。

由此可见,沪杭第二高铁的开工,完全是贴合两个超大城市客流持续井喷的现实需求而来的。

只要有足够的客流支撑,这条线路在经济性价比上就不会存在太大问题。

02

京沪高铁已经调价,京沪第二高铁什么时候能通车?

在全国多个已经规划落地的“第二高铁”里,关注度最高的无疑就是京沪高铁二通道。

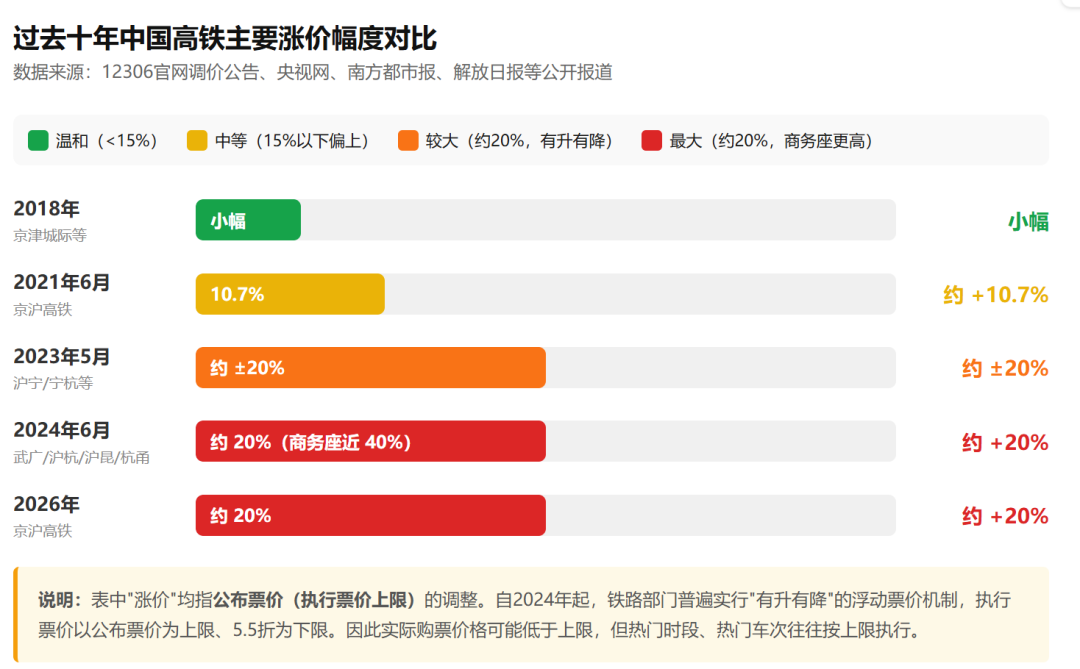

就在半个多月前,京沪高铁宣布对部分线路进行票价调整,二等座最高涨幅达到20%,这个消息一下子引发了全社会的广泛讨论。

一般来说,高铁启动票价上调,多数是因为债务压力,大规模建设投入成本高,日常运维也需要持续花钱,涨价可以缓解收支压力。

但这个原因放在京沪高铁身上并不成立,作为全国盈利能力最强的高铁干线,京沪高铁每年的净利润都超过130亿元,并不存在债务方面的迫切压力。

很明显,京沪高铁之所以能涨价,核心是它既有涨价的市场需求,也有涨价的资本底气。

它不仅很早就运能饱和,还有民航价格上涨的行业背景托底,更关键的是北京到上海的直达干线高铁目前独此一条,没有其他分流线路可以替代。

也正因为如此,面对这次涨价,民间要求加快建设京沪第二高铁的呼声再一次高涨起来。

其实京沪第二高铁已经实现全线开工,线路途经北京、河北、山东、江苏、上海等多个省市,预计会在2028年前后建成通车。

不过,这条新线路恐怕很难在短期内冲击现有京沪高铁的市场地位,更难以动摇当前的票价水平。

原因在于,京沪第二通道在山东境内做了大幅度的线路调整,把德州、滨州、东营、潍坊、日照、临沂等多个山东地市都纳入了线路覆盖范围。

虽说干线高铁适当调整线路覆盖更多城市是行业常态,最初的京沪高铁也在安徽拐了弯,但现有京沪高铁的直达最快时间只需要4小时出头。

而京沪第二高铁即便全程不停站,直达时间也会远远超过现有线路,因此对原有干线的客流分流作用相对有限。

不过从另一个角度看,这条新线路能覆盖山东更多没通干线高铁的区域,对当地的中小城市来说无疑是重大利好,这其实也是多数高铁线路选择“绕弯”覆盖更多城市的现实原因。

当然,绕弯也不可避免会对干线客流产生一定影响。

针对这一点,山东也在同步推进青岛连接线、济滨高铁、莱临高铁等项目建设,把新线路和青岛、济南两大省内中心城市连通起来,进一步优化路网效能。

03

并不是所有城市,都有资格建设第二高铁。

如今除了京沪、沪杭、成渝中线的第二高铁,广州和深圳之间更是规划布局了至少6条轨道交通线路。

目前广深之间已经有广深港高铁、广深动车、穗莞深城际三条线路,广深第二高铁已经纳入正式规划,跨市地铁也在推进当中,高速磁悬浮也被放进了长期规划蓝图里。

不难发现,当前布局建设第二高铁的区域,全都是超大特大城市聚集的地方,既有庞大的人口规模做支撑,沿线也都是国家级乃至国际级的交通枢纽,在全国发展格局中地位举足轻重。

很明显,在这些区域布局第二高铁,既有投资获得稳定回报的现实基础,也承载着国家重大战略布局的用意。

反过来看看国内大多数普通城市,现有的高铁线路运能都还没有饱和,不少线路别说收回建设成本,就连每年的盈亏平衡都很难做到,根本没有条件谈新建第二高铁。

事实上,经过近20年的高速发展,我国高铁大建设已经基本进入收尾阶段,未来还能持续新建高铁的城市会越来越少。

截至目前,我国高铁营业总里程已经突破5万公里,占全球高铁总里程的70%以上,覆盖了全国97%城区人口在50万以上的城市,路网覆盖已经基本到位。

再加上未来5年还有1万公里高铁计划投运,“八纵八横”的全国高铁路网就会全面建成,国内真正没有高铁覆盖的空白区域已经少之又少。

很显然,全国大范围新建高铁的步伐肯定会逐步放缓,大多数地方都要直面如何盘活现有线路、收回建设成本的时代课题。

即便是拥有建设需求的超大特大城市,新增高铁建设的窗口期也越来越短,抢抓机遇布局第二干线高铁的需求也变得越来越迫切。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com