美元突然走强,全球资产要警惕后续影响

曾经凯恩斯提出过一个观点,货币就是经济运行的血液。

这段时间,全球核心流通货币美元的走势,变得格外值得关注。

它已经悄悄开启了上涨行情,逐步进入强势区间。

不少人只留意到股票、债券市场出现调整,黄金和大宗商品价格也纷纷回调,却没察觉到这些波动背后,其实是美元在收紧全球流动性。

一旦美元开始从全球市场抽水,全球经济大概率会迎来一轮调整。

从当前的趋势来看,美元很可能已经进入了一轮持续的强势周期。

我们从市场走势数据来看:

之前美元指数几次下探到95点位置,

但始终没能跌破这个支撑位,

随后便开启反弹走势,

只是反弹到100点附近后,上涨势头再次受阻,

这样来回拉锯已经反复出现了很多次。

但这一轮美元的异动,和以往的波动有着本质区别。

支撑美元走强的有两大核心逻辑,

分别是全球油价持续高位,以及美联储加息预期不断升温。

先说说第一个因素:全球油价始终维持在高位。

5月15日当天,美国WTI主力原油期货收盘价约在105美元每桶,

这个价格稳稳站在100美元关口上方,和去年同期相比涨幅非常明显,同时也处于过去十多年里的高价区间。

国际油价的强势表现非常突出,到目前为止,也看不到油价明显回落的迹象。

为什么油价会一直维持高位呢?

核心矛盾点就在霍尔木兹海峡。

全球大概有五分之一的石油运输都要经过这条海峡,一旦运输通道受阻,油价就很容易涨难跌。

而霍尔木兹海峡的通行主动权,主要掌握在美国和伊朗手上。

现在双方的核心诉求都非常清晰,各自的立场也都十分强硬,

这就导致双方能谈判妥协的空间其实非常小。

比如美国提出要求,要伊朗永久放弃、或者在15到20年内暂停铀浓缩活动,同时要求海峡完全开放、实现国际自由通航、不收取通行费、不接受伊朗单方面管控等等。

但伊朗的立场也很明确:坚持开展浓缩铀活动是本国不可剥夺的权利,坚持对海峡拥有主权和管控权,同时要求美国全面解除制裁、解冻伊朗海外资产、支付战争赔偿、停止在地区的敌对行动等等。

从双方的诉求就能看出,短期内很难达成实质性的缓和协议。

而这也意味着,油价很可能会长期维持在高位。

这种情况对全球大多数制造业国家来说,带来的压力是非常大的。

我们可以举个例子,

越南、泰国、印尼、马来西亚这些东南亚新兴市场,本身就是全球重要的加工制造业基地,

这些地区的企业大多做的是低毛利的加工订单,利润就来自人力成本和物流成本的价差,

但能源价格上涨之后,电费、运费、原材料成本跟着一起上涨,原本的价差被挤压消失,产品的国际竞争力大幅下滑。

企业订单减少之后,工人的收入也会受到直接影响。

与此同时,民众的生活开支也在增加,燃油、电力的价格飙升,日常开销里连做饭、开空调都要开始控制成本。

更棘手的是,这种情况会慢慢形成恶性循环:

经济增速放缓,政府财政压力变大,同时会加速资本外流,

而安全性高的美元,自然就成为了这些流出资本的首选配置。

另外值得关注的是,现在日本、欧洲这些发达经济体也在遭遇资金撤离的问题。

原因就是输入型通胀,已经让这些地区的经济遭遇了和东南亚类似的挑战,

高通胀正在不断侵蚀这些国家原有的产业竞争优势。

国际资本其实就像流水,永远会往更低风险、回报更稳定的地方流动。

对美元来说,

全球高油价会让不少国家的经济增长受到冲击,进而推动资本从这些国家流出,最终回流到美国市场,这就是支撑美元走强的第一个核心逻辑。

如果说高油价是推动美元走强的外部因素,那么美联储加息预期升温,就是支撑美元走强的内部动力。

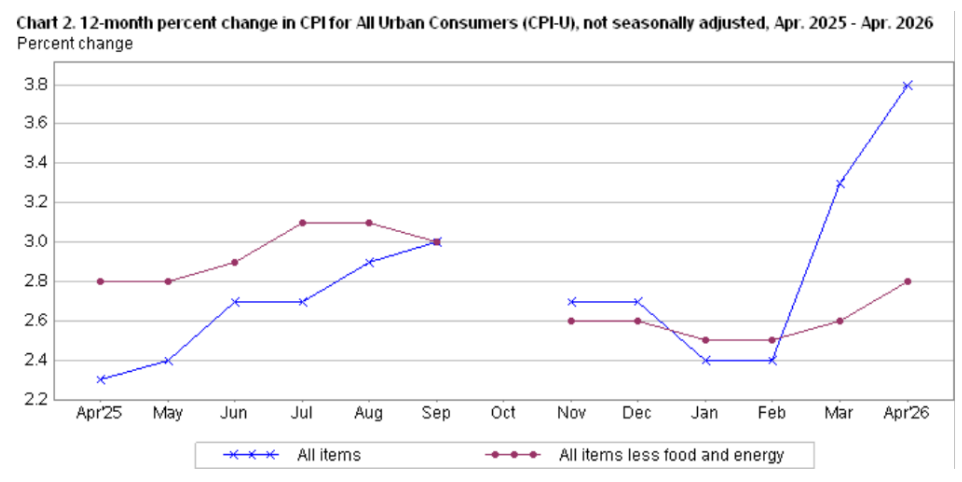

最新公布的经济数据显示,美国的通胀水平仍然在继续上涨。

2026年4月,美国CPI同比上涨3.8%,

这个数字其实非常值得警惕,因为这是美国自2023年5月以来的最高通胀水平。

哪怕做了季节调整,4月CPI环比涨幅也达到了0.6%,

这说明美国通胀的粘性很强,甚至已经出现了反弹的苗头。

其中核心CPI同比上涨2.8%,高于前值的2.6%,

这个数据也预示着,美联储短期内根本不可能降息。

来源:美国BLS

还有一项生产端的数据也表现得很强劲,

美国4月PPI同比上涨6.0%,同样是2022年底以来的最高水平。

美国经济数据偏强、通胀居高不下,自然会直接影响美元的走势,为什么这么说呢?

背后的逻辑是这样的:

美国通胀重新抬头,美联储肯定不能轻易降息,不然就等于火上浇油,很可能会催生恶性通胀。

相反,美联储反而有可能继续加息,

甚至还会加快缩表的节奏,

通过收紧货币给美国经济降温,而这种操作本质上就是在抽走全球市场里的美元流动性。

最终的结果就是,

美元不断回流美国,

全球市场里的美元变得稀缺,供不应求之下,

美元的价格自然就会上涨。

再深入一点说,当美联储维持较高利率,而其他国家因为高油价冲击导致经济下滑,不得不选择降息的时候,

美国和其他国家之间的利差就会持续扩大,

国际资本自然会流向收益更高的美元,进一步推高美元价格。

同时,因为国际市场上美元的借贷成本升高,不少持有美元债务的国家,会承受非常大的偿债压力,

这种情况很容易引发流动性危机,严重的时候甚至会爆发债务危机。

到这里,美元就完成了一轮潮汐周期,变相完成了对其他国家资产的收割。

另外还有一个需要警惕的变化:沃什已经确认出任下一任美联储主席,但是鲍威尔却还要继续留任美联储理事,

这种情况在美联储成立七十多年的历史上都非常罕见,给市场释放了一个不太好的信号:

美联储未来很可能会出现“影子主席”,

货币政策的预期管理很可能会出现混乱。

风险资产最害怕的就是不确定性,不确定性会引发投资者抛售风险资产,导致资产价格恐慌性下跌,

这个时候美元又会成为全球资本的避风港,进一步推高美元价值。

总的来说,全球油价长期居高不下,叠加美联储货币政策预期的变化,会推动全球资本重新配置,

美元很可能就此进入一轮相对强势的周期。

但对全球各类资产来说,这并不是一件好事。

因为美元本身就是全球资产定价的锚,从宏观角度来看,当美元价格上涨,如果资产本身的价值没有变化,那么以美元计价的资产价格往往就会回调,以此维持资产的实际总价值不变。

从这个角度来看,美元强势往往伴随着非美元资产的抛售压力,

也意味着非美元资产会面临更高的风险。

当然,我们做的逻辑推演最终不一定会完全应验,但还是值得大家提高警惕,提前做好风险应对准备。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com