季度末的存款数据扰动:理财收缩与信贷冲量的规律解析

本文来自微信公众号: 王剑的角度 ,作者:王剑的角度,原文标题:《【随笔】存款扰动:理财的季末小坑和贷款的季末小峰》

本文为金融业研究方法探讨。本文不是证券研究报告,不构成任何投资建议,涉及个股也仅为举例或陈述事实之用,不代表我们对他们的证券或产品的推荐。具体投资建议请参考我们的研究报告。

王剑

4月金融数据公布后市场出现不少意外讨论,其实这种波动背后,藏着国内金融市场每个季度都会重演的规律性扰动:理财规模会在季度末主动收缩走出“向下小坑”,而信贷规模会在同期冲量拱出“向上小峰”,两者共同影响了存款等核心金融数据的表现。

01 理财的季度末收缩规律

在理财业务上,国内银行普遍有这样的操作安排:让大量理财产品赶在季度末到期,让理财资金转化为银行存款留在表内,等到下一个季度刚开始,再重新发行新的理财产品募集资金,以此做高季度末的存款总规模。

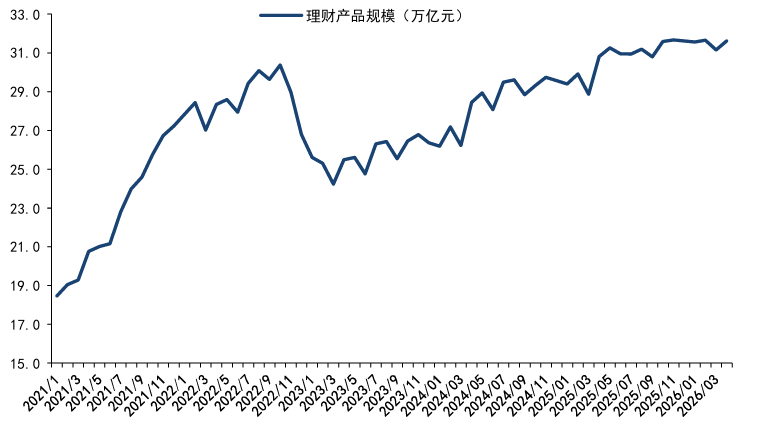

从普益标准统计的行业数据就能验证:每到3、6、9、12这四个季末月份,全市场理财产品总规模都会出现明显的向下收缩,而这个缺口会在下一个月快速回补,甚至还会创下规模新高。

一个有意思的细节是,四个季度的季末收缩中,3月的收缩幅度是最明显的,对应4月的反弹力度也最大。这背后和年度周期的资金节奏有关:春节前后国内会有一波集中的资金回笼,不管是上班族领年终奖,还是经营性主体收货款,都会带来一笔增量闲钱,这些资金往往会在4月集中流入理财市场,而银行也会配合节奏在季末安排产品到期,让资金先以存款形式留在表内,满足季末考核要求后再重新发行产品承接。

以2025年的数据为例,3月全市场理财产品总规模较2月减少了5027亿元,而4月单月就新增了4631亿元,收缩和反弹的节奏非常清晰。

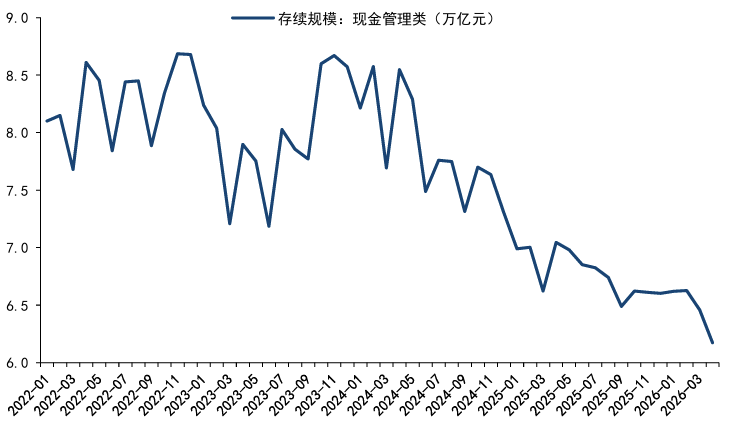

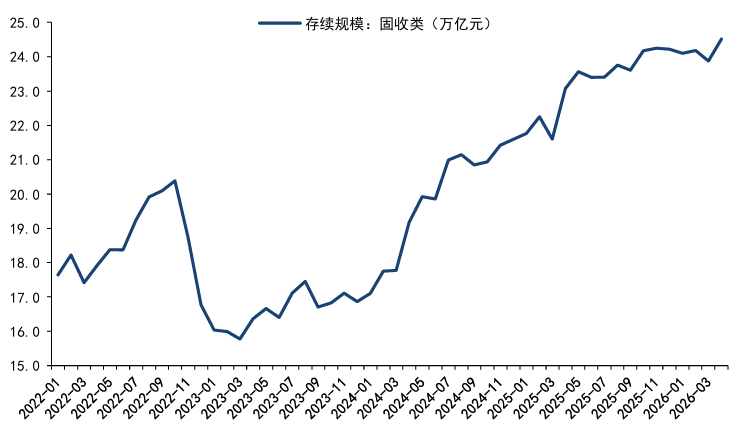

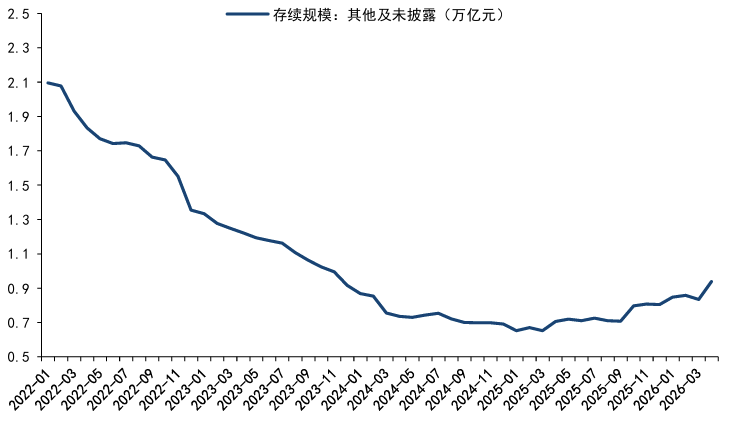

我们把理财产品拆分成固定收益类、现金管理类和其他品类来看,尽管这三类产品受不同品类资产的市场行情影响,长期规模走势各不相同,但全都存在季度末收缩的规律。

更能说明问题的是现金管理类产品:这类产品本身没有固定到期日,完全由投资者自主申购赎回,但依然出现了明显的季度末规模收缩,这说明银行会通过各种方式主动引导投资者赎回,让资金变回存款满足考核要求,季度末效应非常稳固。

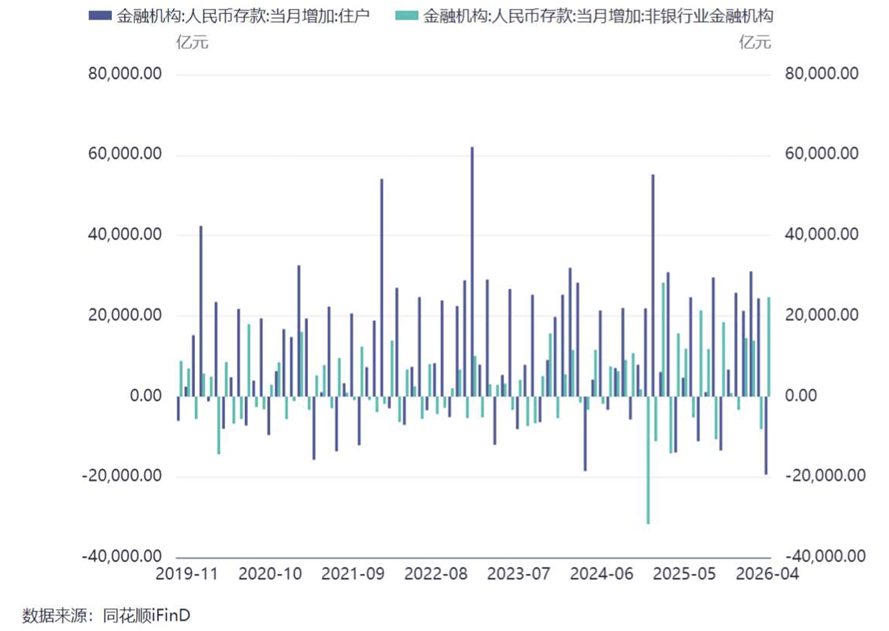

这种操作直接带来了存款结构的扰动:当投资者用存款购买理财产品时,原本属于居民、非金融企业的一般存款,会随着理财配置变成银行体系内的非银金融机构存款;而当理财产品到期兑付后,这笔资金又会从非银金融存款变回一般存款。因此每到季末和季初,一般存款和非银金融存款就会出现规律性的此消彼长。

从数据上就能看到,除了1月因为银行“开门红”冲存款不会出现缩水,其他季度第一个月的一般存款都会明显减少,其中相当一部分原因就是理财产品到期后的资金转移节奏带来的。

02 信贷的季度末冲量规律

和理财业务刚好相反,信贷投放会在季度末出现冲量,走出向上的小峰。这主要是因为银行本身就需要在季度末做大信贷余额完成考核任务,即便信贷投放本身会派生出存款,帮银行做大存款规模,冲量的核心目标还是信贷指标本身。

因此每到季度末,信贷余额都会出现一个明显的冲高,走势刚好和理财的收缩反过来。

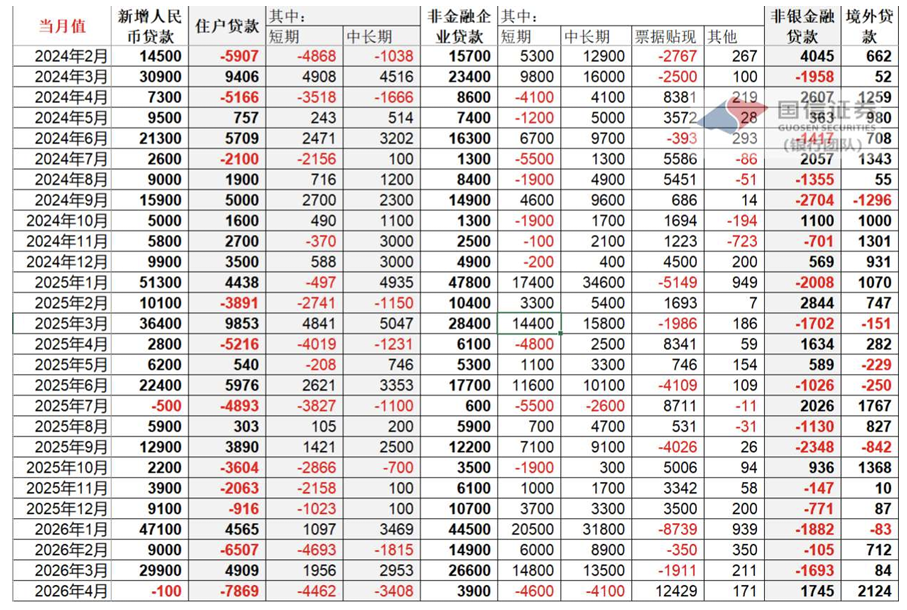

从公开信贷数据看,这个特征非常清晰,而且在短期贷款上体现得格外明显。

每到季末月份,新增贷款的数据都会表现亮眼,其中短期贷款的冲量尤其突出;而到了下一个月,信贷数据就会明显走弱,同样也是短期贷款回落最明显。中长期贷款虽然也有这个规律,但波动幅度要小很多。而票据贴现在这个过程中往往扮演“平滑工具”的角色:如果全机构信贷投放缺口太大,就用票据贴现将就补充额度;如果信贷冲量太猛,票据贴现就会呈现负增长,以此让全口径(含票据贴现)信贷的波动不至于太过夸张。

信贷季末冲高、季初回落的原因有很多,最核心的就是银行的季度考核压力:为了完成季度末的贷款余额任务,银行会加大营销力度,甚至会引导客户做期限极短的拆借,不少贷款只放几天,等过了季度末马上就让客户还款。

正如前文所说,信贷冲量主要是为了完成信贷本身的考核指标,不是为了做存款,但由于信贷投放天然会派生存款,所以最后也会带动季末存款数据被动上升,放大了季末数据的扰动效应。

03 总结与思考

总结来看,正是银行理财、信贷两类业务的季末规律性操作,导致存款、信贷等核心金融数据在季末、季初都会出现明显扰动,这些波动并不能真实反映实体经济的融资需求和资金走势。甚至我们在做货币资金分析时,会出现1-3月累计数据比1-4月累计数据失真更严重的情况,就是受这个扰动的影响。

其实针对这种季末冲时点的行为,监管部门很早就出台了规范措施,比如针对存款的偏离度考核,要求季末存款数据不能偏离日均数据太多,但因为银行内部自上而下的考核压力,这种现象至今没有完全绝迹。

很明显,这种冲时点的行为对多方都是无益的:对客户来说,多余的申赎、借贷操作增加了交易成本,并没有真正服务于客户的资金需求,也没有有效支持实体经济;对银行股东来说,这些无效操作同样增加了经营成本,没有创造真实价值;对银行员工来说,也增添了很多不必要的任务负担。这种多方都要付出成本的行为,最终只是为了做高季末资产负债表的规模,本质上就是各方共同付费“粉饰报表”。想要根治这个问题,最终还是要回归经营本源,打破行业内根深蒂固的“规模情结”,真正想清楚银行经营的核心目标到底是什么。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com