雅诗兰黛14亿和解案:撕开高端美妆灰色增长的遮羞布

本文来自微信公众号: Vogue Business ,编辑:EvelynWang,作者:RebeccaZhang

据路透社5月7日公开的法庭文件消息,全球排名第二的高端美妆集团雅诗兰黛,近期已经同意支付2.1亿美元,折合人民币约14.29亿元,和美国联邦法院受理的一起股东集体诉讼达成和解。

这起案件名为In re Estée Lauder Companies Inc.Securities Litigation,由美国密歇根州多家公共养老金基金等机构投资者共同发起,诉讼的核心矛盾,指向雅诗兰黛在2022年前后对中国市场销售结构的信息披露问题。

原告方提出指控:疫情后雅诗兰黛在中国市场的业绩高度依赖代购以及相关灰色跨境转售渠道,但集团并没有在财报以及和投资者的沟通中,充分披露这种结构性依赖,同时也低估了中国监管政策收紧给业务带来的风险。

14.29亿元的和解金绝不只是一笔普通的纠纷赔偿,更是这家跨国美妆巨头在中国市场业绩高速扩张后,为粗放式增长模式缴纳的一笔昂贵学费。这起事件也撕开了美妆行业一个心照不宣的秘密:光鲜亮眼的财报数据背后,到底有多少增长来自不可持续的渠道套利?长期价格体系错位透支的不止是品牌的利润空间,更包括品牌本身的价值感,而最终这份代价,又会落到谁的头上?

美妆高速增长背后的灰色渠道链路

这场争议的源头要追溯到2019到2022年的疫情阶段,当时中国跨境出行受到限制,反而意外催生了代购行业的野蛮生长。

其中以海南离岛免税为代表,再叠加微商等社交分销模式的传播扩散,雅诗兰黛集团旗下海蓝之谜、雅诗兰黛、Tom Ford Beauty、祖·玛珑等多个高端美妆品牌的产品,通过个人代购以及有组织的系统化供应链串货,大批量以低价流入国内市场,部分灰色渠道的售价一度只有官方定价的一半,极大刺激了消费者的购买欲望,带动了出货量的上涨。

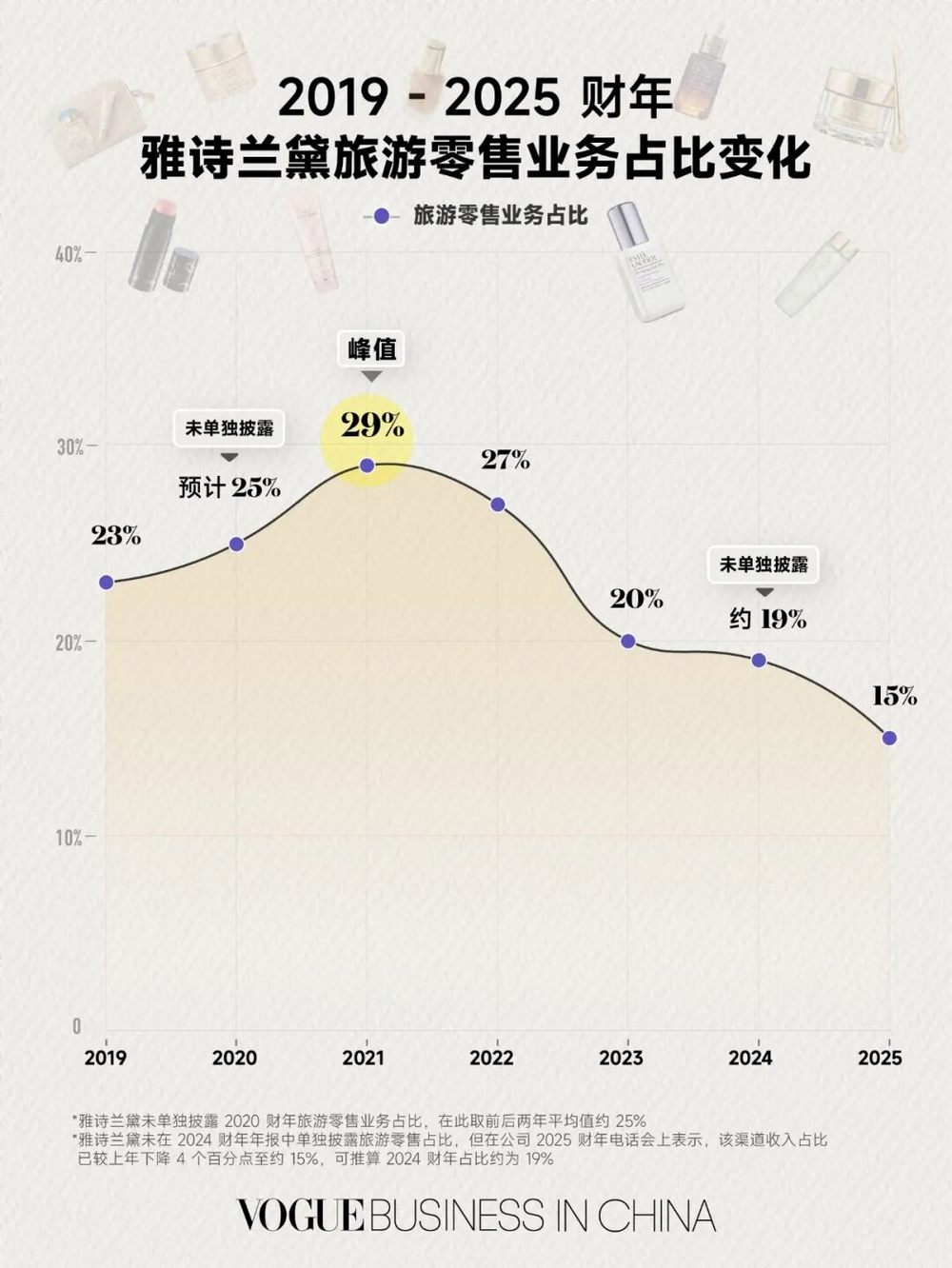

对于雅诗兰黛集团来说,这种模式曾经是短期内拉动增长最有效的方式。财报数据显示,雅诗兰黛集团全球旅游零售业务的占比,从2019财年的23%一路飙升到2021财年的29%,而同期欧莱雅的全球旅游零售占比仅为9%左右。

行业转折点出现在2022年,中国开始对代购以及免税套利链路加强监管,海南免税体系也同步进行政策调整,相关灰色渠道的业务立刻受到明显冲击。当对灰色渠道的依赖遇上政策收紧,业绩反噬的后果极为惨烈:2023财年雅诗兰黛集团营收同比下滑约10%,其中全球旅游零售业务跌幅显著,成为拖累整体业绩的主要原因,此后更是连续三个季度保持下滑态势。

诉讼方认为,雅诗兰黛在此期间对业绩放缓的解释属于选择性信息披露,没有及时向市场说明渠道结构变化对增长产生的真实影响。

真正引发资本市场震动的,是雅诗兰黛对风险披露的严重滞后。直到2023年11月1日,雅诗兰黛在发布季度财报的时候,才第一次明确承认,业绩下滑和“中国代购灰色渠道以及政策变化”有关。

这份迟来的坦诚被市场解读为刻意隐瞒中国市场的结构性风险,消息公布当日雅诗兰黛集团股价暴跌19%,市值直接蒸发约87亿美元,也直接引爆了这次股东集体诉讼。

虽然雅诗兰黛在和解过程中始终否认自身存在不当行为,但2025年美国联邦法院在审理阶段,驳回了集团部分撤诉动议,认为原告方“信息披露不充分”的指控存在合理依据,具备进一步审理的价值。最终在2026年5月,双方达成2.1亿美元的和解协议,目前仍等待法院批准生效。

灰色增长引爆行业品牌信任危机

事实上,这起案件已经成为行业标志性事件:国际美妆品牌在中国市场长期依赖灰色渠道拉动增长的结构性隐患,终于被正式摆到台面上。长久以来,对于雅诗兰黛、资生堂这类大型国际美妆集团来说,海外代购渠道能够带来庞大的订单量,一直是营收的重要补充。

在代购行业发展早期,监管规则相对宽松,品牌方对代购行为大多采取睁一只眼闭一只眼的态度。核心原因在于,代购能够带动大量出货,直接拉高企业账面零售额,美化财报数据,帮助企业给资本市场交出一份亮眼的销售业绩答卷。

但这种饮鸩止渴的增长模式,存在两个无法忽视的致命问题:

一方面,代购串货、低价倾销带来的营收数据本身就充满水分,并不是合规真实的终端消费,根本经不起监管政策变动的冲击,一旦政策收紧,业绩出现断崖式下跌几乎是必然结果。

另一方面,默许代购野蛮生长其实是在不断透支品牌的生命力。长期泛滥的低价代购持续冲击品牌原有的价格体系,不断削弱高端品牌的溢价空间和品牌调性,久而久之会让消费者形成“高端护肤品根本没必要买原价”的认知。

更麻烦的是,代购渠道的产品真假难辨,一直在不断消耗消费者对品牌的信任,官方线下专柜、正规电商渠道的价值被持续边缘化,品牌统一的服务体验和口碑根基也在这个过程中被慢慢侵蚀。

值得注意的是,雅诗兰黛集团这次为过去的灰色增长“清算旧账”,其实也是集团推进“Beauty Reimagined(重新定义美妆)”改革、重振整体业绩的重要一步。

到2025财年,雅诗兰黛旅游零售业务的收入占比已经降到15%,相比2024年再下降4个百分点,这个渠道在财报中也被重新定位为“补充性渠道”,不再承担增长引擎的作用。

在渠道调整方面,集团新任CEO Stéphan de La Faverie上任后,加速推进结构性改革:收缩传统百货渠道的投入、优化内部人员架构,全力布局抖音等本土电商平台,积极推进数字化转型;在品牌本土化层面,集团也通过投资周扬青的Codemint、Melt Season等本土新锐品牌,尝试拉近和中国年轻消费者的距离。

一系列改革已经初步显现成效,在集团最新公布的2026财年第三季度报告中,雅诗兰黛净销售额同比增长5%,毛利率和每股收益同步提升,其中中国大陆市场更是以高个位数的增长领跑全球,Le Labo、Kilian等高端香水品牌在中国市场的表现尤为突出。

从默许代购透支品牌价值,到壮士断腕重构渠道体系,雅诗兰黛集团这一波跌宕起伏的发展历程,也反映出所有跨国品牌在中国市场都会面对的共同课题:短期的渠道红利终究会消散,只有尊重市场规则、坚守长期品牌价值,才能穿越行业周期,走得更稳更远。

尤其是在中国美妆市场监管体系不断完善、消费者越来越理性的当下,告别粗放的“唯出货论”思维,真正读懂中国消费者、扎根本土市场生态,不再走灰色套利的捷径,才是赢得市场和消费者信任的唯一正确路径。

注:*系统化供应链串货是指代购、免税、微商等参与方,形成有组织、有完整链路、分工明确的灰色流通体系,把原本受区域、渠道、价格管控的国际美妆产品,跨区域、跨渠道批量调拨流转,绕开品牌官方正规经销体系,以低价流入终端市场。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com