中高端纯电市场破局:高价纯电车型销量崛起,纯电时代加速到来

纯电汽车的普及步伐正在加快,行业格局迎来新的变化。

4月国内汽车市场销量公布后,行业呈现出整体市场承压、纯电车型逆势走强的分化态势,以理想i6、蔚来ES8为代表的中高端纯电车型销量持续上涨。

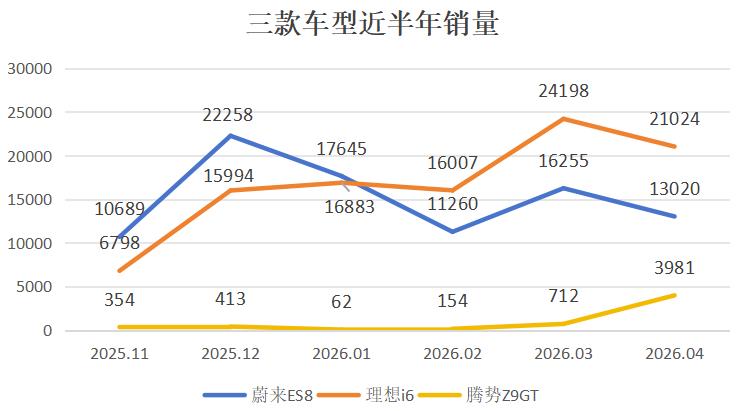

理想汽车整体销量虽然跌破4万辆,但理想i6单月销量突破2万辆,稳稳站稳了主流纯电赛道;改款升级的腾势Z9GT,依靠第二代刀片电池和闪充技术实现销量反弹,4月销量攀升至3900辆;作为高端纯电标杆的蔚来ES8,单月交付量达到1.3万辆,上市以来累计销量已经突破10万辆,长期领跑40万级纯电SUV市场。

过去很长一段时间里,虽然纯电以及整体新能源车型的市场渗透率不断提升,但增长大多集中在15万元以下的低端市场,25万元以上的中高端市场中,纯电车型的占比一直不高,此前该价位段的主流产品多是插混、增程这类混动车型。

如今理想i6、腾势Z9GT、蔚来ES8等多款中高端纯电车型同步热销,就连50万级的蔚来ES9预售仅一个月就收获了近万台订单,这不是单个车型的偶然红利,而是纯电时代加速到来的明确信号,这些车型的爆发离不开产品实力和补能生态的双重支撑,更反映出整个汽车行业赛道的深刻转变。

01

头部品牌合力破局

打开中高端纯电市场缺口

“为什么理想i6、腾势Z9GT、蔚来ES8能卖这么好?”这是最近行业内讨论热度最高的话题之一。

先看理想i6,这款车型堪称各方面表现均衡的“水桶车”,产品实力几乎没有短板。自研的VLA大模型、双枪魔毯悬架、720km纯电续航、舒适智能化的座舱,让它在智驾、操控、乘坐这三大核心体验上都达到了高水准。而25万元的定价精准命中了主流消费区间,让消费者能够获得越级的纯电用车体验。

除了产品本身,理想品牌对纯电市场的精准洞察才是更关键的因素。如今影响消费者选择纯电车型的核心因素,除了品牌、价格、产品实力之外,最重要的就是补能是否方便。作为对消费者需求把握最准的车企之一,理想加速布局超充站的效果已经十分明显。

早在理想i8上市之前,理想就已经开始在全国加速布局超充站,2025年的目标是建成4000座超充站。到2025年12月,随着第2万根理想超充桩落地,理想已经成为国内超充桩数量最多的车企。

对于刚刚大规模转型纯电的品牌来说,这样的建桩速度已经十分惊人。理想i6上市后,一度受限于产能导致交付量不高,在常州工厂完成产能爬坡之后,i6才真正开始发力,做到月销量突破2万辆。

再看蔚来ES8,全新换代的蔚来ES8完成产品力全方位升级后,起售价降到了40万元,通过BaaS租电方案,准入门槛进一步降低到30万元。虽然需要每月支付租电费用,但这种模式降低了用户的购车门槛,让更多消费者可以入手这款高端纯电SUV。与此同时,蔚来经营多年的换电网络越来越成熟,也大幅缓解了用户的续航焦虑。

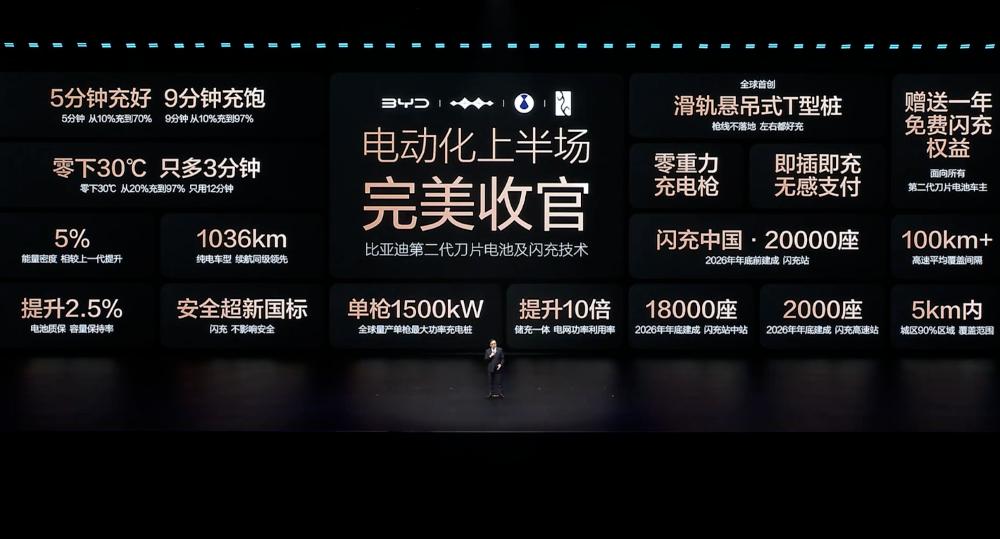

和新势力的玩法不同,行业巨头比亚迪依靠以第二代刀片电池、闪充技术为核心的技术创新,以及高性价比优势,解决了用户的补能和续航焦虑,顺利打入中高端纯电市场。

在3月焕新升级之前,腾势Z9GT的月销量一直处于低位。换装第二代刀片电池之后,腾势Z9GT纯电版续航突破千公里,再加上闪充技术加持,纯电版的订单占比反超插混版,上市初期纯电占比接近八成,和第一代产品以插混为主的格局完全不同。4月单月,腾势Z9GT销量暴涨到3981台,日产能达到260辆。

除了腾势Z9GT,方程豹钛7EV闪充版也已经准备就绪。从市场反馈来看,这款车4月底上市后,预订量超出了市场预期,预计5月会迎来交付高峰,也将打破方程豹此前以混动车型为主销的格局。

和新势力不同,入局较早的比亚迪早早积累了一批忠诚度较高的老车主,目前这批车主也即将进入换车周期。面对比亚迪在电池和充电技术上的重大突破,这些老车主更愿意转而选择纯电车型。更何况和插混的两套动力系统相比,纯电车型的保养成本更低。

不止比亚迪和上述几个品牌,近期上市的不少提供多动力选择的车型,都出现了纯电订单占比占据绝对优势的情况。根据东风日产公布的数据,4月上市的日产NX8,上市初期纯电和增程的锁单比例为2:1。3月,问界M8和问界M9的纯电版本销量也反超了增程版本,比例达到6:4。更早之前,零跑全新C11预售阶段,纯电版本占比就达到了80%,增程版本只分到了两成的份额。

02

纯电普及进程加快

纯电大五座接过市场红利

比几款车型热销更值得关注的,是它们背后反映出的市场趋势。多款中高端纯电车型同时爆火,不是孤立的事件,而是纯电时代不可阻挡的缩影。

纯电时代的加速到来,已经是不可逆转的趋势。

乘联会的数据显示,4月国内乘用车市场零售销量为140万辆,相比3月出现了较大幅度下滑。在整体市场承压的背景下,纯电车型展现出了强劲的增长韧性,4月纯电销量达到57.9万辆,和3月基本持平,但纯电车型的市场渗透率已经攀升到41%,相比3月有了大幅提升。

纯电普及进程加快,是多重因素共同推动的必然结果。

一方面,燃油价格长期维持高位,推动消费者重新计算用车成本。今年一二月份,受购置税调整、春节假期、价格波动等因素影响,新能源渗透率的增长节奏放缓。随着3月燃油价格多次上调,纯电以及整体新能源的渗透率也随之回升。

虽然今年充电桩的电价有所调整,但绝大部分快充桩的价格不超过2元一度,低线城市的充电价格更低,不少地区常年保持在六毛一度以下。即便是上海这类一线城市服务费偏高,整体来看,纯电充电的日常出行成本优势依然十分稳固。

充电桩的数量也在快速增长。不管是车企还是第三方充电桩企业都在加速建站,截至今年3月底,国内电动充电桩总量已经达到2148万根,同比增长46.9%。刚刚推出第二代刀片电池的比亚迪,也计划在年内建设2万座闪充站,目标实现一二线城市平均3公里、三四线城市平均5公里、五六线城市平均6公里就能找到一个闪充站。

拿汽车公社所在的办公楼举例,几年前新能源汽车刚刚兴起的时候,办公楼还没有配套补能设施,现在已经有小桔、浩瀚等多个品牌的充电站入驻,还有大量慢充桩也在逐步完善接入,补能便利性提升了很多,用户的续航焦虑也随之缓解。很多用户只要开过新能源汽车,体验到补能的便利性之后,就很难再换回燃油车了。

补能基础设施的快速完善,帮纯电车型普及扫清了最大的障碍,也直接体现在了市场格局的变化上,那些提前精准把握消费需求的品牌,已经率先享受到了这波市场红利。

理想是对市场需求洞察最透彻的车企之一,创始人李想对行业发展的判断以及爆款车型的打造一直都十分精准。回顾过去,理想L9的推出拉开了大六座和增程风口的序幕。曾经业内对增程路线有很多质疑,但随着理想跑通增程模式,越来越多品牌开始布局增程赛道。大六座车型更是一度火爆,覆盖了15万到50万元的各个价格带,银河、乐道、蔚来、问界、极氪等多个品牌都推出过大六座爆款车型。

仅仅是最近几个月,就有蔚来ES9、上汽大众ID.ERA 9X、五菱华境S、智己LS8、魏牌V9X、奕境X9、小鹏GX、理想L9 Livis等多款大六座车型密集预售上市,在北京车展上大六座车型更是随处可见,几乎每个品牌的展台核心位置都摆放着一台参数相近的大六座车型。虽然厂商投入热情很高,但消费者的态度已经在悄悄发生转变。

今年3月,只有蔚来ES8、极氪9X两款大六座车型月销量过万,销量十强之外的很多大六座车型都销量惨淡,月销量不足千台。再加上国内生育结构变化,消费者对同质化的三排大六座车型已经逐渐感到鸡肋,大六座的热度正在快速消退,黄金时代已经接近尾声。

而接棒大六座的,正是以理想i6为代表的纯电大五座车型。

在20万元以下的市场,纯电的渗透率已经比较高,星愿、海豚这类纯电小车销量一直很高,经济型纯电在这个价格带的接受度已经十分成熟。但在25万元以上的市场,此前一直缺少一款真正能走量的爆款纯电车型。

随着纯电时代加速到来,加上消费者对纯电车型的认可度不断提升,以理想i6为代表的单品,验证了这个价格带的市场潜力。打磨到位的产品力,配合纯电时代释放的市场红利,共同撬开了中高端纯电市场的关键缺口。

和大六座市场相比,纯电大五座的市场空间更加广阔,整体市场容量超过百万级别,可以容纳多个头部品牌共同发展,不会像大六座市场那样快速陷入同质化内卷。

当然,纯电大五座的竞争也在不断加剧,目前市场格局还没有定型。理想i6刚刚激活的市场,很快就会迎来强有力的竞争者。方程豹钛7 EV闪充版已经带着高热度上市,乐道L80也即将上市,后者通过BaaS方案能给出更低的售价,会对理想i6直接构成冲击。理想i6能否守住市场份额,还要看它的产能释放速度、品牌用户黏性以及超充网络的持续扩张能力。

再看蔚来,蔚来ES8的成功,是李斌多年坚持纯电路线和换电模式的结果。从去年四季度实现盈利,到现在蔚来ES8、ES9双车共同发力,蔚来终于等到了纯电时代的真正到来。

一直坚持纯电路线的蔚来,哪怕在增程赛道火热、外界普遍不看好的时期,依然坚持布局换电网络、坚守高端纯电定位,这条路走得十分艰难。但在纯电时代加速到来的加持下,蔚来多年积累的换电网络、品牌调性和用户社区,都开始转化为实实在在的市场优势。

从理想i6到蔚来ES8,从腾势Z9GT到方程豹钛7,纯电车型正在20万到40万元的中高端市场全面开花。纯电市场正在实现全价格带的全面突破,技术迭代、成本优势、政策支持和补能生态完善,正在共同为纯电时代的加速前进注入源源不断的动力。

在整体市场承压的4月,纯电渗透率不降反升,纯电替代燃油的趋势已经不可逆转。

本文来自微信公众号“汽车公社”(ID:iAUTO2010),作者:赛佳彤,编辑:何增荣,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com