太古地产2026年一季度内地零售全线正增长 项目表现分化明显

出品/观点指数

撰文/冯彩云

5月8日,太古地产对外发布了2026年第一季度的运营数据。

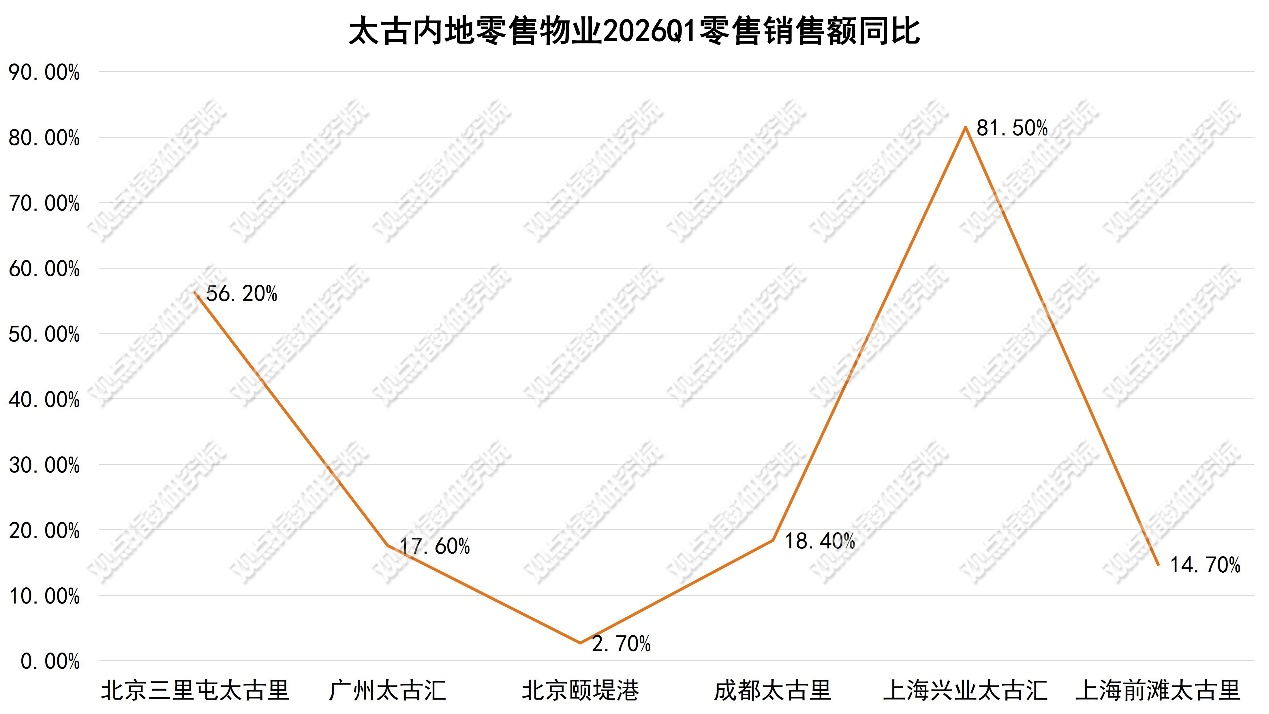

当前国内消费市场正处于温和复苏阶段,一季度全国社会消费品零售总额同比增速达到2.4%,在这样的行业大环境下,太古地产布局在内地的6个已开业零售项目,全部实现了零售销售额的同比正增长。

不过在整体向好的业绩背后,不同项目之间的增长幅度呈现出十分显著的分化态势。

根据公开资料显示,上海兴业太古汇以81.5%的同比销售额涨幅,拿下了太古内地项目增速第一的位置,北京三里屯太古里紧随其后,同比涨幅也达到了56.2%;而北京颐堤港仅实现了2.7%的小幅增长,头部项目和尾部项目的增速差距十分悬殊,也直观反映出当前商业地产行业项目运营的分层格局。

零售销售额全线正增长 租赁整体保持稳健

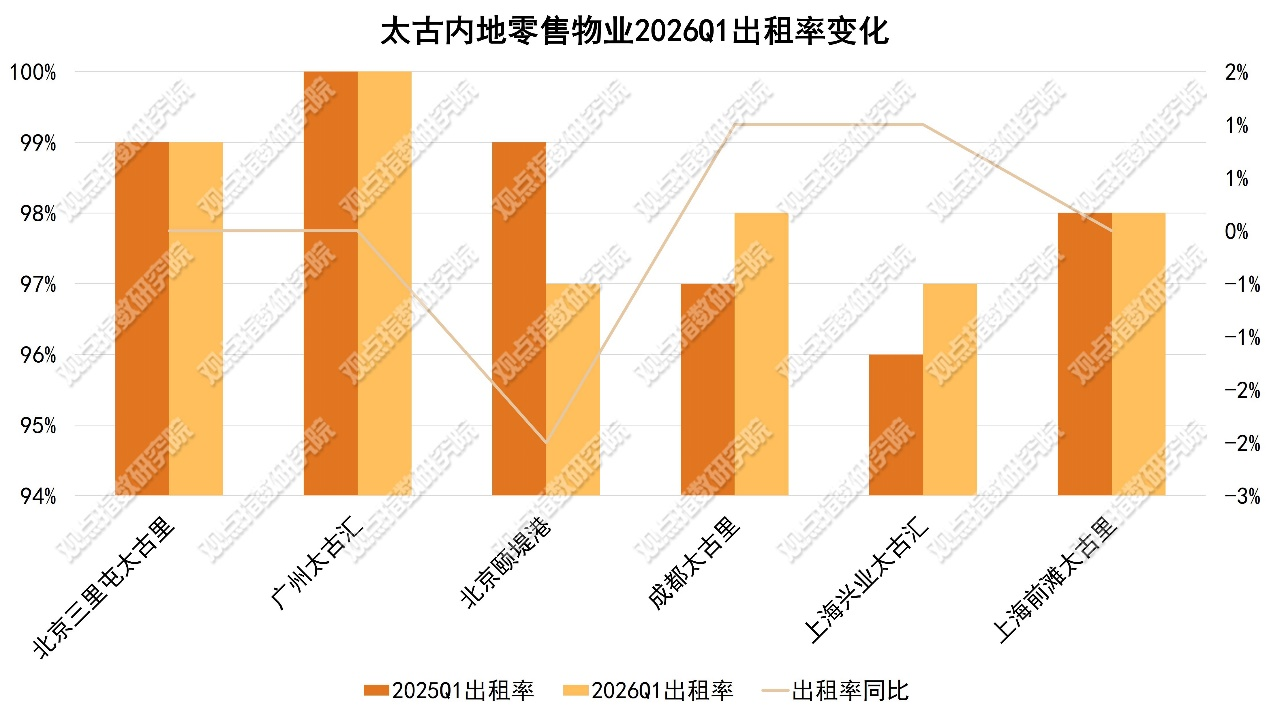

租赁层面来看,2026年第一季度,太古地产内地核心零售物业的整体租赁基本面保持稳定,所有在营项目的出租率都维持在97%以上,平均出租率更是达到了98%的较高水平。

数据来源:企业公告,观点指数、商业客整理

其中广州太古汇的表现最为突出,作为广州高端奢侈品商业的代表性项目,该项目已经连续5个季度保持100%满租。这样的稳定表现,主要依托于一线城市核心商圈头部标杆项目的稀缺属性,同时也离不开高端品牌租户长期合作带来的入驻粘性。

成都太古里和上海兴业太古汇的出租率都同比提升了1个百分点,成都太古里从97%上升至98%,上海兴业太古汇则从96%回升至97%,出租率呈现出稳步抬升的态势。

这样的变化,一方面反映出在消费复苏的大周期下,奢侈品牌、高端零售品牌对核心优质商业项目的信心正在逐步回升;另一方面也体现出太古地产在项目招商迭代、业态调整改造以及资产运营方面的长期积累。

北京颐堤港是本期唯一出现出租率下滑的项目,出租率从2025年一季度的99%降至2026年一季度的97%,同比下降了2个百分点。

行业分析认为,不同项目之间出租率变化的差异,和项目所处的运营阶段直接相关。上海兴业太古汇已经完成了品牌层级升级和整体业态焕新,正式进入业绩释放阶段;反观北京颐堤港,目前正处于整体扩建改造的周期当中,短期受到工程施工、动线调整的影响,招商吸纳和客流稳定都面临一定压力,商铺去化相对乏力。

零售销售额方面,2026年一季度太古地产内地6大零售项目虽然全部实现了同比正增长,但项目之间的增速拉开了十分明显的梯队差距。

数据来源:企业公告,观点指数、商业客整理

上海兴业太古汇、北京三里屯太古里分别以81.5%、56.2%的同比涨幅稳居第一梯队,两个项目都依靠大规模品牌焕新叠加首店品牌效应打造了新的业绩增长引擎,最终实现了客流和客单价的双重提升,带动零售销售额大幅增长。

太古地产方面也提到,上海兴业太古汇当期业绩受到场内改造工程施工的影响,公开统计数据并未剔除临时闭店、客流分流带来的销售损耗,剔除工程影响后的实际可比增速会低于81.5%,但即便如此,也无法掩盖项目当期的亮眼表现。

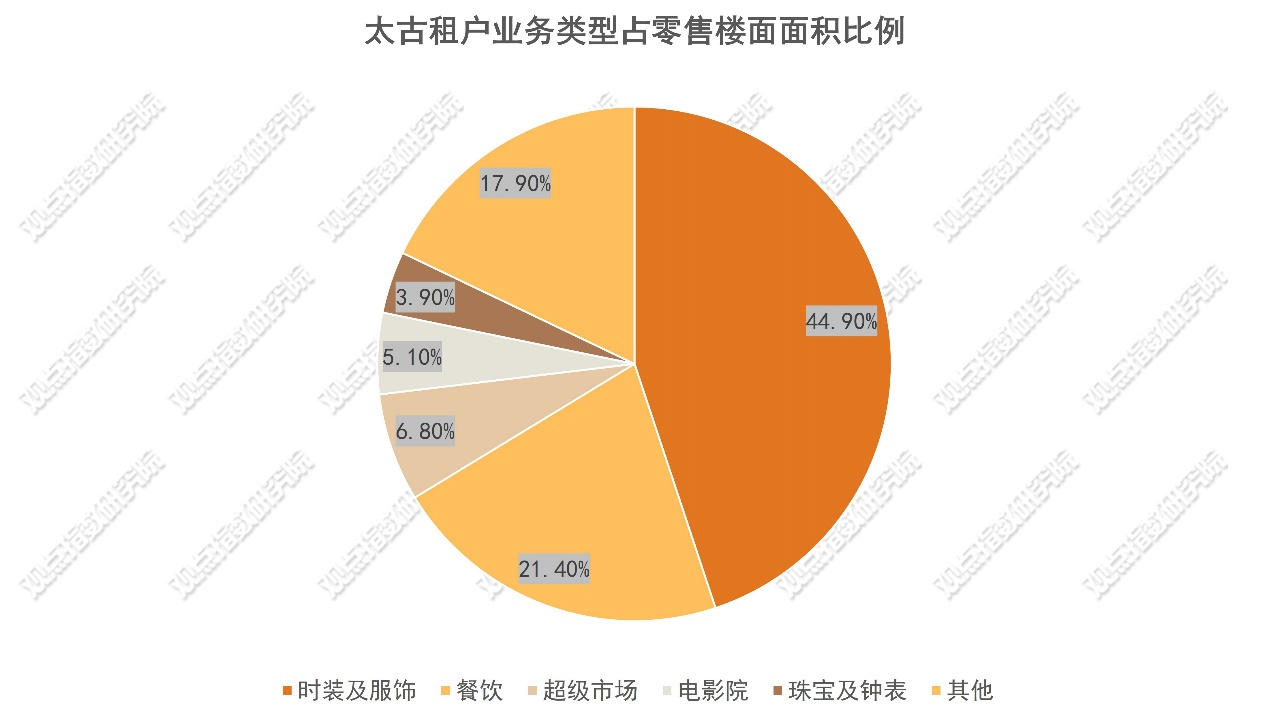

从租户结构来看,截至2025年末,太古地产内地零售项目已经形成了以时装服饰为核心、餐饮业态为配套、体验业态为补充的典型高端购物中心格局。

数据来源:企业公告,观点指数、商业客整理

占比接近45%的时装服饰业态,几乎集齐了LV、爱马仕、迪奥、香奈儿、Gucci、Prada等所有头部奢侈品牌,同时还吸引了大量潮奢品牌与设计师品牌入驻,是维持项目调性、拉动项目客流的核心支撑。

占比3.9%的珠宝及钟表业态,入驻了卡地亚、梵克雅宝、劳力士等顶级奢腕表珠宝品牌,具备高客单价、强抗周期、高品牌溢价的特征。

上述两大核心业态共同构成了太古零售项目高端定位下的业绩压舱石,而这些品牌背后的全球奢侈品集团,在大中华区的业绩呈现温和复苏态势,也成为了太古旗下高端商场业绩增长的重要支撑。

以头部奢侈品集团为例,2026年一季度LVMH集团亚洲(除日本市场)有机收入同比增长7%,创下近年同期的较好成绩;中国内地市场结束了去年四季度的负增长态势,整体回归平稳运行,叠加春节旺季的消费拉动,LV、迪奥等核心品牌的门店销售走势稳健。

爱马仕方面,亚洲除日本市场有机收入小幅上涨2%,大中华区延续了2025年的发展态势,保持低速正增长,皮革制品和全品类发展较为均衡;依托高净值客群的刚性消费需求,品牌整体表现出极强的抗周期属性,进一步利好高端标杆商场的运营。

项目分化背后:改造周期与定位差异带来表现分化

从增长速度来看,上海兴业太古汇无疑是本期表现最突出的项目。此前该项目也曾面临品牌老化、客流增长触及瓶颈等问题,但近年不断通过品牌层级升级、业态结构优化、空间动线重构等方式进行调整升级,全面提升高端消费者的购物体验,为本次业绩爆发打下了坚实基础。

2025年开始,项目加快了顶奢品牌和高端美妆品牌的引入节奏,其中就包括菲拉格慕等重奢品牌旗舰店,以及BEYOND THE VINES、FACTOR等多个国际首店或旗舰店,品牌矩阵全面向顶奢+高端设计师品牌倾斜。

2025年年中至今,LV全球最大地标项目“路易号”正式进驻兴业太古汇,成为了现象级的行业营销事件。这个地标项目集展览、零售、体验功能于一体,依靠超强的品牌号召力和话题度,持续吸引全国范围的高端消费客群前来打卡,直接带动商场客流同比增长超过60%,高端客群转化率提升40%以上,直到现在仍然有大量消费者前来打卡消费。

依靠长期的调整升级,叠加“路易号”带来的顶奢稀缺体验,上海兴业太古汇已经完成了从区域高端商场到全国性顶奢消费目的地的升级,业绩增长空间得到了大幅拓展。

三里屯太古里以56.2%的增速稳居第二位,增长的核心逻辑在于北区改造的全面落地,同时项目的潮流标杆地位进一步强化。

据了解,2025年12月,三里屯太古里北区的核心重奢旗舰店集中开业,包括北京迪奥之家、路易威登之家、爱马仕北京三里屯专卖店等重量级门店,改造焕新正式进入收官释放阶段。

改造完成后的北区,品牌组合从原来的轻奢为主,升级为“重奢+轻奢+设计师品牌”的多元矩阵,和南区的潮流属性形成互补,客流覆盖范围比此前更广。

2026年一季度,叠加春节消费高峰和北区新店开业的红利,项目客流和销售额同步提升,在巩固潮流标杆地位的同时,依托新进重奢品牌拉动了客单价提升,实现了流量与销售额的双重增长。

和这两个标杆项目形成鲜明对比的是北京颐堤港,2026年一季度仅录得2.7%的销售额增长,在太古内地项目中排在末位。

和太古其他项目相比,北京颐堤港位于北京朝阳区酒仙桥板块,周边以成熟居民区、产业园区为主,核心客群以区域家庭居民、年轻上班族为主,消费层级和核心商圈的高净值客群存在天然差距。

项目定位层面,对比上海兴业太古汇、北京三里屯太古里的顶奢品牌矩阵和首店稀缺优势,颐堤港以大众时尚品牌、连锁常规业态为主,缺少独家城市首店、顶奢流量品牌和现象级体验内容,在消费分化愈发明显的当下,很难构建起差异化的核心竞争力。

不过为了破解长期发展瓶颈,太古地产此前已经官宣启动颐堤港二期扩建工程,项目整体会在二期落成后正式更名为北京太古坊,打造集购物中心、甲级办公、高端酒店、滨水休闲于一体的综合体,建成后将成为北京五环内体量领先的商业综合体。

但目前,颐堤港受到“太古坊”项目建设的影响,施工噪音、动线调整、空间割裂等问题持续影响消费体验,部分品牌调整阶段空铺率上升,客流分流明显,因此业绩增长动力不如其他项目。

当前颐堤港的低速增长,本质上是资产升级之前的战略蓄能。如何平稳度过改造的阵痛期,在短期经营业绩压力和长期资产价值升级之间找到平衡,是太古地产后续需要持续解决的运营课题。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com