芯片行情持续升温,结构性主线仍具重估空间

本文来自微信公众号: 新全球资产配置 ,作者:投研团队

核心观点

上周美股上涨动能明显加快,短期资金推动、地缘风险降温叠加盈利预期上调,共同拉动市场走出反弹行情。月度期权到期前的负Gamma环境催生了大量被动买盘,进一步放大了上涨动能,但随着期权到期后Gamma结构重置,这类技术性资金的推力大概率会逐步减弱;另一方面,伊朗问题的解决框架逐步清晰,中美领导人会面也已经落地,此前市场计价的地缘风险缓和预期正在逐步兑现。基本面层面,当前标普500的盈利预期仍在持续上修,AI上游硬件与基础设施依然是当前市场最明确的投资主线,其中存储与CPU板块正逐步从传统周期的估值逻辑切换为AI成长逻辑,后续依然存在盈利验证与估值抬升的空间。不过经历了一轮快速反弹后,市场也需要警惕“利好出尽”带来的阶段性波动调整。

大中华市场方面,短期市场依然会以结构性行情为主,核心投资机会集中在两条主线:AI产业链与中国制造业的全球扩张。一方面,海外AI相关的映射标的受益于全球AI资本开支高增长,DeepSeek V4的发布也进一步抬升了市场对国产AI生态建设、算力国产替代与应用落地的预期;但目前部分标的的交易拥挤度已经处于较高水平,后续行情需要真实订单与盈利兑现来支撑。另一方面,长期来看我们更看好两类资产:一类是拥有云基础设施、自研大模型以及用户场景闭环的互联网龙头,另一类是工程机械、新能源、基础化工等已经具备全球竞争力的高端制造龙头。当前宽基市场还没有出现资金全面回流的迹象,内需整体依然偏弱,但若后续国内需求企稳、AI云业务落地加速,叠加海外基建与新兴市场产能合作的推进,相关资产有望迎来盈利与估值的双重修复。

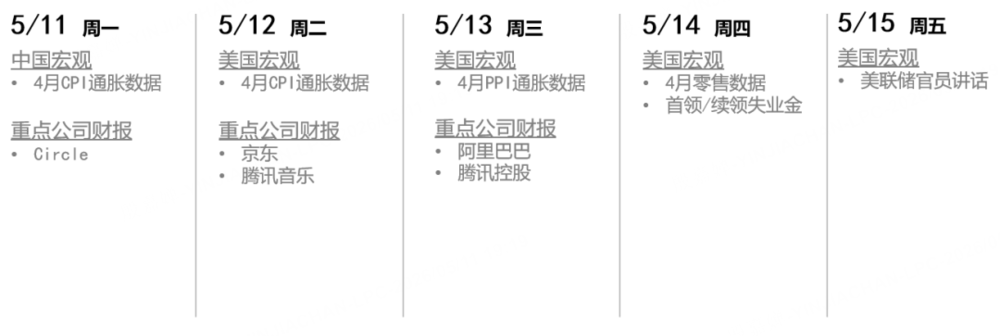

本周重点关注

美国市场

-

上周美股上涨动能明显提速,短期资金面是推动行情的重要力量。在月度期权到期之前,如果做市商处于负Gamma状态,市场上涨会迫使做市商被动买入股指ETF或者股指期货进行对冲,进而形成“越涨越买”的正反馈循环。不过这类技术性买盘通常只有阶段性推力,期权到期后Gamma结构重置,资金面的推动力度就会边际减弱。与此同时,当前伊朗问题已经逐步形成清晰的解决框架,中美领导人会面也已经确认举行,前期市场交易的地缘风险缓和与大国关系协调预期正在逐步兑现。短期来看美股依然保有上行动能,但在连续快速反弹后,需要警惕利好出尽引发的波动放大。

-

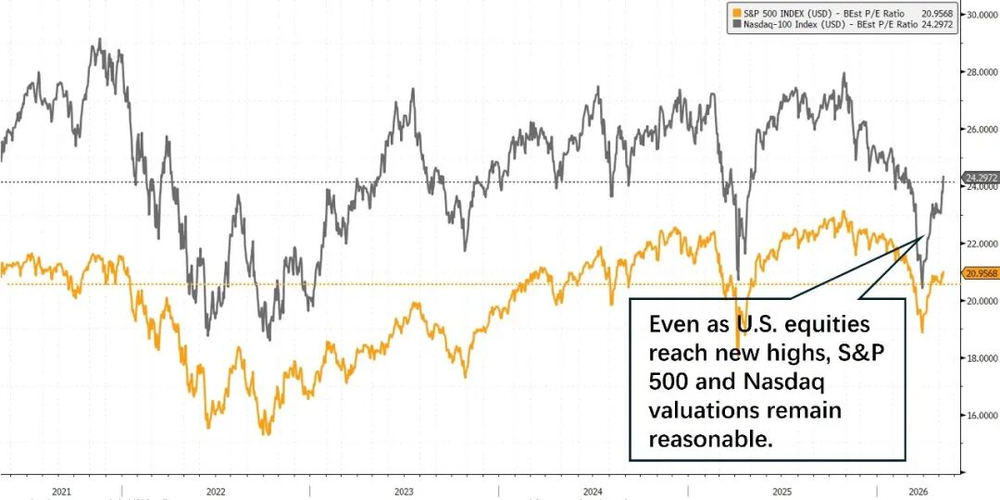

从基本面角度看,此轮美股上涨并不单纯依靠流动性或者情绪驱动,而是有实实在在的盈利上修作为支撑。根据FactSet的数据,当前市场预计标普500指数2026年全年盈利增长约21%,二到四季度的盈利增速预期分别达到19.9%、23.2%和20.7%;如果一季度能够实现11.3%的收入增速,这将是2022年二季度以来的最高水平。估值层面,标普500未来12个月的动态市盈率约为21倍,虽然高于5年和10年的历史均值,但结合当前盈利上修的速度来看,目前估值仅处于2020年以来的中位数附近。后续如果油价从高位回落,市场对美联储降息时点的预期可能再次提前,推动行情从“盈利上修”逐步切换为“局部估值扩张”,但在这个切换过程中,市场也更容易出现阶段性震荡。

-

AI上游硬件与基础设施依然是美股市场最清晰的盈利主线。此轮行情的本质,是市场开始重新评估AI资本开支高增长对硬件板块盈利的真实拉动作用。存储板块正在从传统周期股的估值逻辑,逐步转向AI基础设施成长股的估值逻辑,这个阶段用市盈率估值比市净率更合理,即便经历了一轮上涨,目前三大存储厂商的动态市盈率依然维持在个位数,仍有空间。CPU的价值也正在被市场重新认知。Agent工作流并不只依赖GPU推理,还需要完成编排、RAG检索、工具调用、校对、权限管理、系统执行等大量非神经网络步骤,这些环节都需要更强的CPU与传统服务器作为支撑。我们认为,存储和CPU的价值重估还没有结束,后续依然存在盈利验证和估值抬升的空间。

数据来源:彭博

大中华市场

-

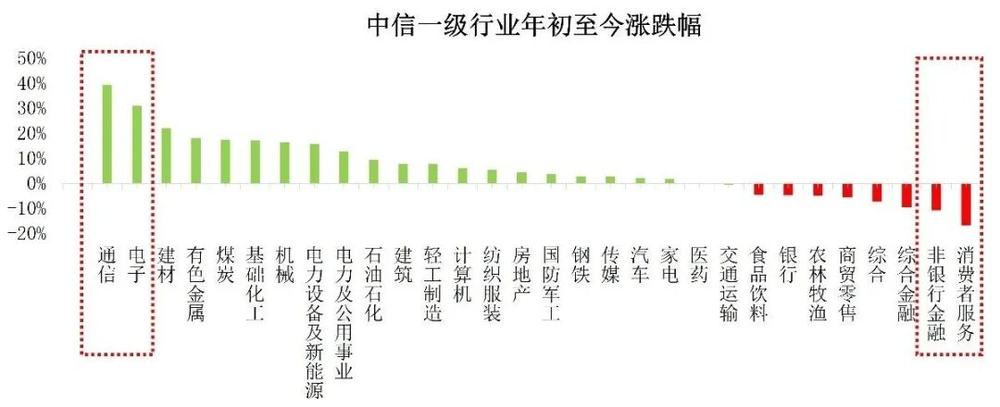

此前大中华股市的上涨也高度集中在AI产业链。一方面,和海外AI相关的映射标的受益于全球AI资本开支的持续高增长,盈利兑现相对充分;另一方面,DeepSeek V4的发布进一步强化了市场对国产AI生态、算力替代和应用落地的想象空间,相关板块的高景气度大概率还能延续。但需要注意的是,部分AI映射标的的短期预期已经被充分定价,估值和交易拥挤度都处于不低的位置,后续需要更多真实订单和盈利兑现,才能支撑股价进一步上行。与此同时,近两周大盘宽基ETF持续出现资金流出,说明资金还没有形成对大中华资产的全面风险偏好回升。因此短期市场更可能维持结构性行情,很难出现指数级别的全面上涨。

数据来源:Wind

-

在大中华AI方向,我们长期更看好拥有完整生态、云基础设施以及自研大模型能力的互联网龙头。对比短期被市场热炒的AI硬件映射标的,这类公司在用户、数据、场景、云计算和模型能力上都拥有更完整的闭环,未来最有可能在AI Agent应用爆发的时候承接真实市场需求。但由于这类公司的广告、电商、本地生活、游戏等主营业务依然受到国内内需偏弱的压制,当前整体业绩表现并不突出,市场也还没有充分定价其云与AI基础设施的价值。换言之,这类资产短期缺少盈利弹性,但长期具备较大的重估空间。我们认为,行情启动的关键变量是国内需求何时出现明确拐点,一旦主营业务企稳,叠加AI云业务加速兑现,互联网龙头有望迎来盈利与估值的双重修复。

-

我们继续坚定看好中国制造业产能全球扩张的长期趋势,尤其是工程机械、新能源与基础化工等行业中,拥有全产业链竞争优势的高端制造龙头。近期相关标的因为地缘冲击导致全球复苏预期受阻,短期出现了一定承压,但这并不会改变海外基建、全球再工业化与供应链重构的长期方向。短期催化方面,目前霍尔木兹海峡恢复通航的谈判正在推进,伊朗外长近期也表示当前可以尽快解决海峡开放问题,并且期待中方继续发挥促和止战的作用,支持建立战后地区新架构。如果中东局势出现缓和,中国企业未来在伊朗以及更广泛新兴市场的重建、基建和产能合作中的参与度有望提升。我们相信,相关龙头企业的盈利终将随着全球市场份额的扩张逐步释放。

文章内容不可视为投资意见。资本市场有风险,入市投资需谨慎。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com