谢添地的18个月:特仑苏缔造者的野心与折戟

前几天,一份据传来自越秀乳业的内部文件悄然在社交平台流传。

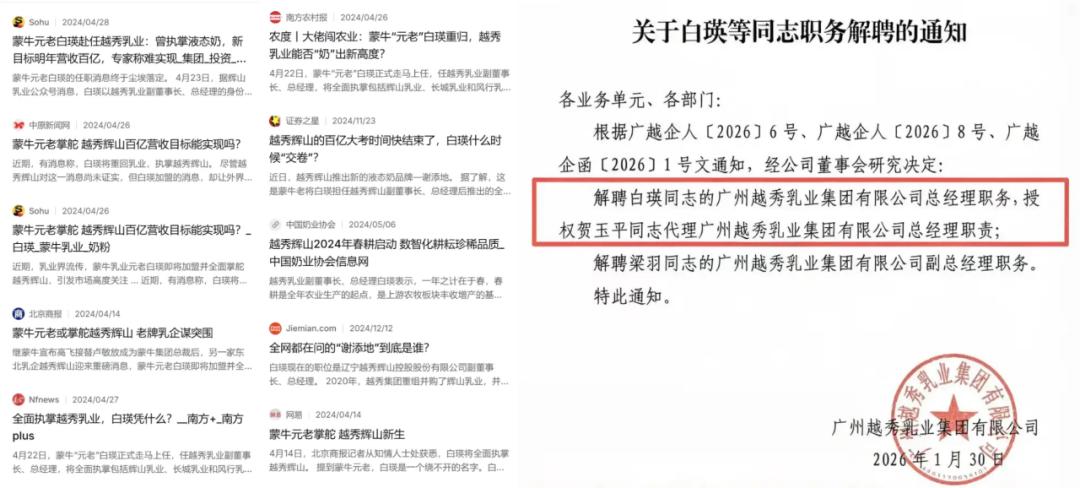

文件落款日期为2026年1月30日,内容直指解聘总经理白瑛与副总经理梁羽的职务。

没有致谢,没有送别仪式,也无对外公告。

白瑛入职时,越秀乳业曾发布新闻通稿,高调宣布蒙牛创始元老加盟,媒体报道铺天盖地;离职时,却只剩一张流出的解聘通知。

从入职到离开不足24个月,他带来的品牌“谢添地”,也在此期间完成了从“牛奶界爱马仕”到“3元清仓品”的坠落。

这不仅是一个品牌的生死故事,更是中国快消行业跨越时代的残酷缩影。

白瑛加入越秀乳业的报道及解聘通知 来源:网络

老将出山与豪赌开局

白瑛在中国乳业有个响亮的身份——特仑苏缔造者。

2005年,蒙牛以8元一盒的价格推出特仑苏,在当时的市场如同投下炸弹。那个年代,多数消费者喝的还是2-3元的普通牛奶,8元的牛奶卖给谁、怎么卖,没人能确定。

白瑛是坚定推动此事的人之一。

20年后,特仑苏已是中国销售额最高的单品牛奶,年营收超300亿元,几乎撑起蒙牛利润基本盘;高端牛奶品类也因特仑苏被中国消费者接受。

这样的背景,让他2024年空降越秀乳业时自带光环。

彼时越秀乳业处境尴尬:2020年重组了2017年债务危机倒塌的辉山乳业,加上本土老字号风行乳业、2017年收购的张家口长城乳业,形成“南风行、中长城、北辉山”的全国化布局。

集团高层立下军令状:2025年冲进行业前十,目标销售收入超100亿元、利润达30亿元。

但现实是,2023年三块资产加总年营收约32亿元,离百亿目标差近70亿,相当于不到两年要再造两个当时的越秀乳业。

在伊利蒙牛双寡头格局稳固的乳业版图中,区域乳企凭何短时间冲击百亿?答案只有一个:必须做高毛利、高溢价的超高端大单品。

越秀乳业急需能打的操盘手,阔别乳业核心战场多年的白瑛,也需一场胜利证明“能造出第一个特仑苏,就能造第二个”。

资本有百亿诉求,老将有自证野心,双方一拍即合。

2024年4月,白瑛“拎着行李箱空降”,任副董事长、总经理。

他按熟悉的套路出牌,到任数月后“谢添地”诞生。

品牌名取“谢天谢地”“听天由地”之意,主打原生态;产品卖点堆砌极致:辉山自营牧场、东北黑土地、全球仅1%的珍稀娟姗牛、A2基因。

两款核心产品:黑土娟姗纯牛乳(蛋白质4.3g/100ml,单盒原价11.6元,10盒装折后近百元)、黑土A2纯牛奶(16盒装原价86元),定价对标并超越金典、特仑苏最高端线,对外标签是“牛奶界爱马仕”。

谢添地两款主力产品 来源:官方旗舰店

这个配置,几乎是特仑苏之路的复刻:找稀缺奶源、做产品差异化、强调蛋白质含量、定高价。

营销上,白瑛延续“蒙牛风格”——高举高打,快速建立认知。

他深知高端品牌需大声量背书,谢添地开启“不计成本”砸钱模式:2024年底斥巨资冠名湖南卫视《声生不息·港乐季2》(后更名《大湾区季》),2025年继续冠名《妻子的浪漫旅行2025》,业内估算两档综艺冠名费数以亿计;携手分众传媒,在北上广深及沈阳等核心城市电梯海报、视频风暴式轮播,以“黑土有机,天生有机”轰炸白领心智。

当时社交媒体有戏言:“不是每一种牛奶都叫特仑苏,但每一个歌手都可以叫谢添地。”

白瑛认为此路可行:高端综艺冠名打开知名度,再用极致产品力承接溢价,特仑苏当年就是如此成功。

但2005年的白瑛不用考虑的问题,2024年的他必须面对。

彼时高端牛奶是增量市场,如今特仑苏和金典已竞争近二十年,伊利蒙牛合计占近七成份额,赛道被重兵把守,新品牌需挤走对手才能立足。

近年新品牌认养一头牛在夹缝中崛起,靠电商DTC、私域运营、“认养”互动积累用户,钱花在小红书种草、抖音直播、奶卡复购等离转化更近的地方,而非综艺角标,且用了近十年才达70亿营收,而越秀给白瑛的时间不到两年。

两个参照系在前,白瑛拿着2005年的旧地图,试图寻找2026年的新大陆。

谢添地在两档综艺中的冠名 来源:网络

从12.8元到3.3元:品牌崩塌之路

2024年11月,谢添地正式上市,场面隆重。

一个月后销售数据出炉,堪称凛冬:天猫官方旗舰店两款主打产品上市头两个月总销量约2000件,对投入数亿营销的品牌来说近乎残忍;抖音平台最高销量产品未破5万件。

白瑛后称策略是“先打知名度,后做销量”,但知名度未转化为购买意愿。消费者反应直白:有人被12.8元单盒价吓退,有人觉得品牌名不像高端牛奶,更多人表示听过但说不清与特仑苏的区别,质疑为何更贵。

特仑苏当年主打“牛奶可以更好”,有先发优势;谢添地面对的是被教育20年的精明消费者,他们知道娟姗牛和A2的价值,却不确定谢添地值这个价。

无品牌积累、无渠道护城河,谢添地的高端是悬浮在巨额营销上的沙滩城堡,真正将其堵死的是三道时代之坎。

第一道:宏观消费周期错配。

谢添地上市时,乳业正处煎熬:原奶过剩,常温奶价格走低,蒙牛、伊利高端线线下打折,消费者寻找平替。品牌精打细算时,谢添地逆势推128元高端奶,企图让消费者为综艺冠名费买单,成了常温白奶中的“价格刺客”。无不可替代的情绪价值,仅靠“娟姗+黑土”常规高配撑不起高溢价,甚至被年轻人视为“智商税”。

第二道:流量逻辑巨变,大屏难促转化。

过去“大媒体背书+大渠道铺货=大单品神话”,如今媒介环境天翻地覆,综艺冠名能带来曝光却难获信任与转化。新消费战场在小红书种草、抖音信息流、微信私域复购,亿级广告费堆出的百亿曝光ROI惨淡,成了业绩包袱。

第三道:渠道与动销割裂,经销商谨慎。

高端常温白奶线下货架被伊利蒙牛占据二十年,谢添地价格高、品牌势能虚,经销商进货谨慎。货在架上难周转,终端被迫降价甩卖;线下不起量,线上靠破价补量,高端定位根基松动。

价格崩盘来得快:2025年下半年谢添地“买一送一”促销,随后推出平价产品线,黑土有机3.6g纯牛乳单瓶低至3.9元,盒马渠道甚至出现3.3元清仓价。

越秀官方称是“构建多元化产品矩阵”,却引发早期消费者对品牌降级的质疑。上市不到一年,主线打折、推3元线拉低价格带,消费者感知到品牌守不住价格底线。

价格体系崩塌,高端故事彻底结束。

戏剧性的是,谢添地陷入泥潭时,越秀旗下本土老字号风行乳业,2026年初靠“姜葱白切鸡风味牛奶”意外出圈。

一边是高空轰炸失灵,一边是贴近本土文化的狂欢,这或许是越秀乳业未来走向的隐喻。

外部困境可见,内部体制与团队的裂隙同样致命。

白瑛带来快消市场化打法:前期砸钱换认知,容忍亏损换势能,这在蒙牛正常,但在强调稳健、合规的国企治理中磨合成本极高。数亿营销预算批复需漫长审计,越秀背负辉山资产修复重压和30亿利润硬指标,资本耐心有限。当广告费无效果、动销难看时,国企难允许“失血”持续。

同时,“蒙牛系”中高层的激进战略与越秀本土管理体系摩擦剧烈。不到两年蜜月期破裂,业绩不达标成导火索。

最终白瑛出局,蒙牛系退场,越秀用本土高管贺玉平接棒,释放清晰信号:不再相信“空降神话”,全面回归稳健、自主管理、降本增效的务实路线。

姜葱风味白切鸡牛奶及社媒讨论 来源:网络

复盘与启示

白瑛离开,谢添地留下一地鸡毛。这场数亿代价的豪赌,有三点值得复盘。

白瑛的失误

他的经验没错,但判断有误。特仑苏成功是时代红利与超前战略结合,将同样打法平移到20年后的存量市场,逻辑通却未必能成。增量市场比谁先开枪,存量市场比谁枪硬。路径依赖是昂贵陷阱,昨天的功勋,在新周期里可能是溃败的毒药。

越秀乳业的误判

它给出不现实目标:试图用新品牌在最短时间、最卷赛道凭空造出百亿收入想象空间。地方乳企做全国化高端,渠道、冷链、消费信任都是硬账,32亿的底子撑不起大跃进野心。给不可能完成的任务,失败是系统性的。

谢添地的问题

它想再造特仑苏,却忘了特仑苏用20年才成为特仑苏。“东北黑土地”“1%娟姗牛”如今已不稀缺,最致命的是逆周期高定价,无退路。价格一崩,全盘皆输。

曾经,乳业老将想以狂飙再现黄金时代荣光,但现实警示所有消费品企业:理性消费周期下,靠“配料表升级+高空轰炸”收取高额品牌税的打法,会遭市场无情打击。

大水漫灌的时代结束,精耕细作的时代才刚开启。

本文来自微信公众号“沥金”,作者:沥金,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com