3874亿欧元、38.8%市场份额:欧洲自有品牌扩张态势持续

出品/品智PLSC

撰文/MAX

全球通胀的影响尚未完全消退,欧洲消费者的购物行为已出现结构性转变。

依据自有品牌制造商协会(PLMA)与NielsenIQ(尼尔森IQ)联合发布的《2026年欧洲自有品牌现状报告》,2025年欧洲17国自有品牌销售额达3874亿欧元(约合人民币3.09亿元),同比增长4.11%,在整体杂货市场的价值占比升至38.8%。

整体表现:增速持续领先

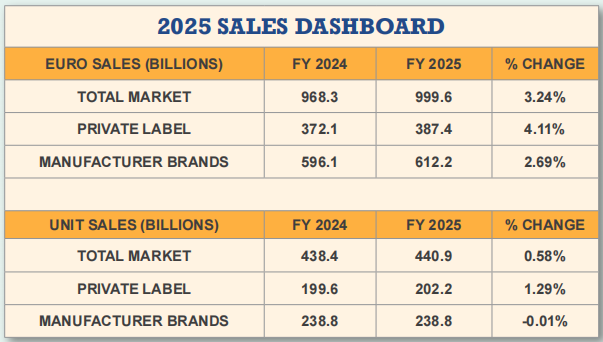

2025 Sales Dashboard(2025年销售总览)

2025年,欧洲17国杂货市场整体价值增长3.24%,制造商品牌增长2.69%,自有品牌以4.11%的增速显著高于前两者。销量方面同样如此,自有品牌单位销量增长1.29%,而制造商品牌几乎持平(-0.01%)。这表明消费者不仅在自有品牌上的支出增加,实际购买的数量也在上升。

市场研究机构Circana指出,自有品牌已在欧洲杂货市场深度扎根,多个市场的价值份额超40%。法国家乐福CEO亚历山大·邦帕尔将自有品牌收入占比目标定为40%,目前该比例已从数年前的25%提升至38%,背后是每年约25%的产品线更新和年均4000项产品创新的持续投入。

《报告》引用邦帕尔的观点,其目标并非单纯增加自有品牌数量,而是将创新速度与健康饮食方向结合。这意味着零售商的自有品牌战略逻辑已从成本控制转向品牌建设,两者对供应链的要求截然不同。

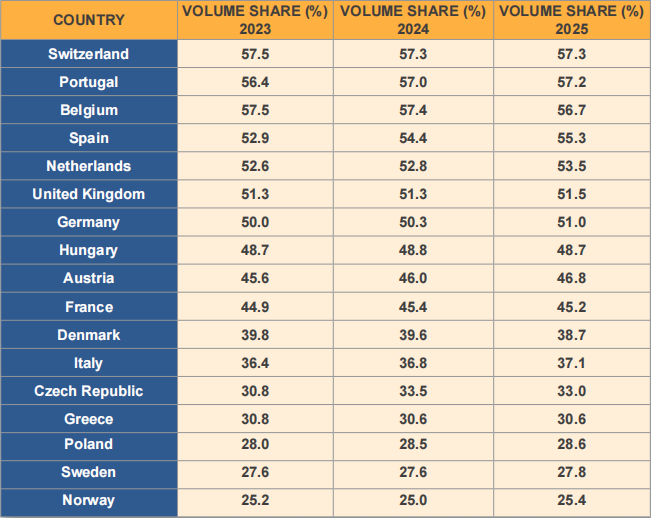

17个市场,各有差异

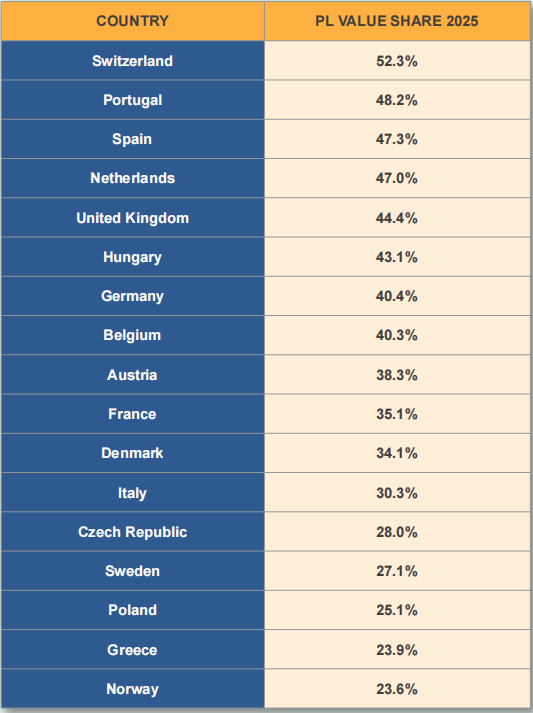

Private Label Value Share (Euro) by Country 2025(2025年欧洲17国自有品牌价值份额)

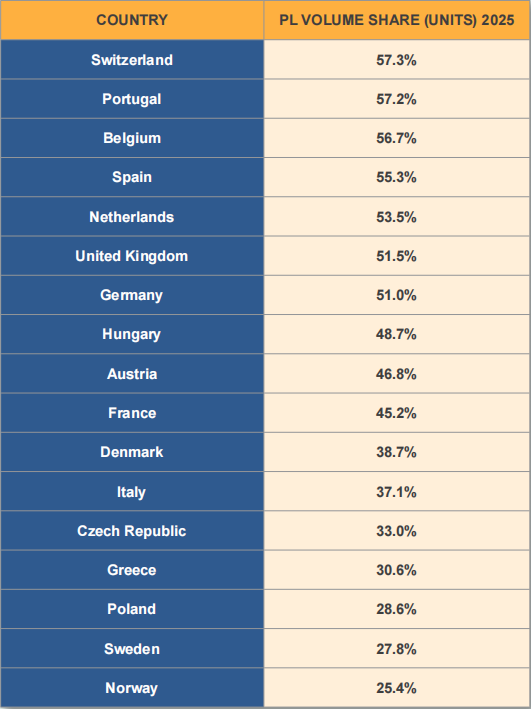

Private Label Volume Share (Units) by Country 2025(2025年欧洲17国自有品牌销量份额)

《报告》覆盖的17个欧洲市场在零售结构、消费习惯和经济环境上差异明显,自有品牌的发展状况也因此呈现出国别差异。

西班牙2025年综合表现最为突出。自有品牌销售额增速达7%,制造商品牌同期仅增长2.4%;销量增长3.6%,制造商品牌销量微降0.1%。西班牙自有品牌销量份额超55%,在17国中排第四,且近两年持续提升。咨询机构Retail Cities的CEO雷·高尔认为,西班牙是2025年欧洲自有品牌综合表现最佳的市场,奥地利、葡萄牙、荷兰紧随其后。

值得注意的是,《报告》对西班牙的分析较为克制,未深入解释其领先原因。结合西班牙近年较高的通胀压力和相对偏低的居民可支配收入,价格敏感度可能是重要驱动因素之一。但仅靠价格驱动难以解释销量份额连续两年稳步提升,而非随通胀回落停滞,这或许与西班牙零售商在自有品牌产品开发上的持续投入有关,只是《报告》未展开。

瑞士是欧洲自有品牌渗透率最高的市场,2025年价值份额52.3%、销量份额57.3%,但两项数据均较上年略有下滑。《报告》将其归因于市场高度成熟,份额超50%后进一步增长空间有限。

不过,《报告》未正面回答自有品牌的份额天花板问题。57.3%的销量份额意味着消费者购物车中超一半商品是自有品牌,剩余空间多集中在品牌忠诚度较强的品类。瑞士的停滞可能并非自有品牌竞争力下降,而是结构性饱和的自然结果。

法国表现相对低迷,自有品牌价值份额维持在35.1%,增幅极小。雷·高尔将其归因于法国消费者信心不足。这与通常认知相悖,经济压力本应推动消费者转向自有品牌,但法国数据显示,当消费信心跌至一定程度,消费者会压缩整体购物支出,而非替换品牌。自有品牌扩张需消费者愿意消费,而非仅愿意省钱。

比利时是少数制造商品牌明显跑赢自有品牌的市场之一。制造商品牌销售额增速4.2%,自有品牌仅2.8%;销量上品牌商增长3.4%,自有品牌仅增0.6%。《报告》将原因指向品类结构,巧克力、饮料、化妆品、婴儿用品等品牌忠诚度较高的品类在比利时市场占比较大。

但该解释略显简略。比利时是欧洲巧克力文化最深厚的市场之一,品牌在这类品类中不仅承载产品功能,还包含消费者的文化认同。这类品类的自有品牌渗透难度与日用清洁品或冷冻食品不同,单纯用品类结构解释不够充分。

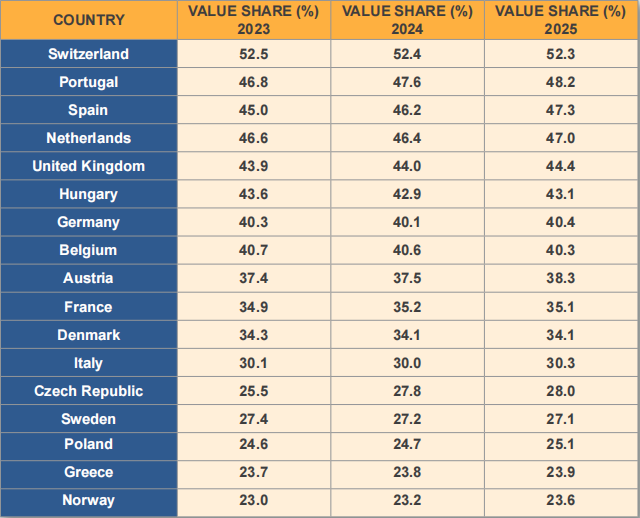

Private Label Value Share Change 2023–2025(自有品牌价值份额变化 2023–2025)

Private Label Volume Share Change 2023–2025(自有品牌销量份额变化 2023–2025)

从两年趋势看,捷克和西班牙是价值份额增幅最大的两个市场,分别增加2.4和2.3个百分点。捷克的增长集中在2024年,2025年几乎停滞;西班牙则连续两年稳步提升。瑞士、比利时和丹麦三国的自有品牌份额在这两年均有所下滑。

丹麦的下滑,《报告》给出一个可能解释:ALDI于2023年11月退出丹麦市场,其门店网络被本地零售商接手。ALDI以自有品牌SKU高度集中著称,门店退出后这部分销量流失,而接手的本地零售商在自有品牌覆盖深度上无法完全填补空缺。这是《报告》中少数将宏观数据变化与具体零售事件直接挂钩的案例,也提示自有品牌市场份额并非总是由消费者偏好决定,零售商的渠道策略同样关键。

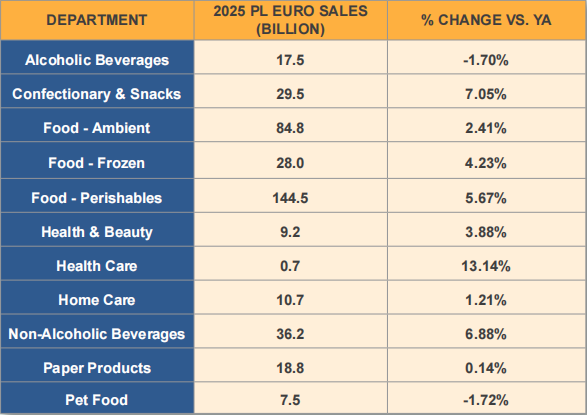

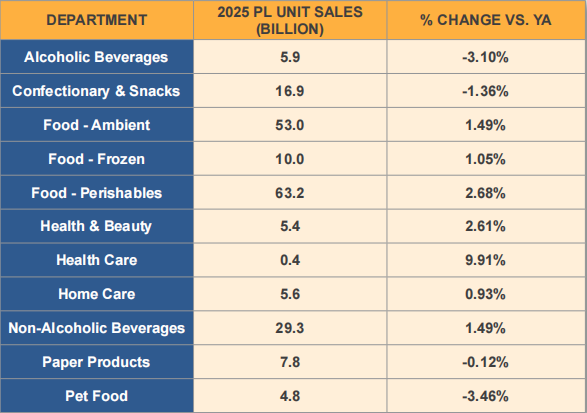

品类结构:健康类产品增速最快

2025 PL Euro Sales by Department(2025年各品类自有品牌欧元销售额)

2025 PL Unit Sales by Department(2025年各品类自有品牌单位销量)

从品类看,医疗保健是2025年增速最高的自有品牌品类,价值增长13.14%,销量增长9.91%。因整体体量较小,2025年医疗保健销售额约7亿欧元(约合人民币55.95亿元),但高增速表明其仍处于早期扩张阶段。挪威、波兰等自有品牌份额较低的市场,增长空间尤其值得关注。

《报告》特别提到意大利的医疗保健品类:价值份额最低(4.2%),但销量份额排第12(21.8%)。两者落差说明意大利该品类的自有品牌以低价基础品为主,尚未向更高价值产品延伸。对有意进入这一市场的自有品牌制造商而言,这指向了尚未充分开发的升级空间。

生鲜食品是自有品牌传统优势品类,2025年价值增长5.67%、销量增长2.68%,表现稳健。意大利SPAR旗下的生鲜自有品牌Passo dopo passo覆盖果蔬、肉类和海鲜,以可持续供应链认证为核心卖点,2025年实现较强销售增长,是该品类的典型案例。

非酒精饮料价值增长6.88%,糖果零食价值增长7.05%,但后者销量实际下滑1.36%。糖果零食的价值增长主要来自可可等原料涨价推动的售价提升,不反映真实需求扩大,从业者需区分看待。宠物食品和酒精饮料出现量价双降,销量分别下滑3.46%和3.10%,这两个品类的消费者对制造商品牌忠诚度相对较高。

消费者认知的转变

Simon Kucher的国际调研数据显示,96%的消费者认为自有品牌是日常购物中不可或缺的选项,92%认为自有品牌品质与制造商品牌相当,83%认为两者在可持续性上无明显差别。

这组数据在《报告》中被视为积极信号。但换个角度看,若消费者普遍认为自有品牌在品质和可持续性上与制造商品牌相当,那么制造商品牌支撑溢价的核心依据正在被侵蚀。这不仅是自有品牌的胜利,也是对整个制造商品牌体系的结构性挑战。品牌商需在消费者认知中找到新的差异化支点,否则价格将成为越来越难以回避的竞争维度。

购买行为上,88%的消费者至少定期购买基础日常品类的自有品牌;较高价位产品中,这一比例为68%;高端产品中也有52%。非食品家用品(如垃圾袋、铝箔、电池)是自有品牌渗透率最高的品类,59%的消费者以自有品牌为主要选择。罐装干货、乳制品、洗涤清洁用品和烘焙早餐品紧随其后。宠物食品、婴儿用品和酒精饮料仍以制造商品牌为主。

总结

2025年欧洲17个市场的自有品牌整体实现高于市场平均水平的增长,但各国差距显著。西班牙、葡萄牙、匈牙利等市场增势明显,法国、比利时等市场面临更大压力。从品类看,健康类和生鲜类产品是当前增长最活跃的方向,消费者对自有品牌品质和可持续性的认可度持续提升。

《报告》整体基调乐观,与PLMA作为自有品牌制造商协会的立场高度一致。但数据也提示,自有品牌增长并非在所有市场、品类和条件下都成立。消费信心、品类文化、渠道结构都会对结果产生实质影响。对从业者而言,这份《报告》的更大价值或许不在于38.8%的整体数字,而在于各国、各品类之间的差异所揭示的具体机会与约束。

数据来源:PLMA《2026年欧洲自有品牌现状报告》,NielsenIQ监测数据

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com