Token出海:愿景尚在,现实待建

本文来自微信公众号:未尽研究,作者:未尽研究

今年年初,国内曾掀起一股“token出海”的讨论热潮,其核心是对“算电协同”模式的一种构想。市场敏锐察觉到中国独有的两大优势:一是开源模型高性价比带来的技术普及,二是充足且廉价的电力资源作为能源支撑。按照设想,将海外的AI推理请求调度到国内数据中心处理,能以更低成本完成AI任务。

从成本结构底层来看,运输能源的成本高于输送电力,而输送电力的成本又高于直接调度算力,这让算力在理论上成为跨区域流动性最强的生产要素。而token则在这个过程中,把能源、算力和模型能力统一为可计量、可定价的单位,为交易与流通奠定了基础。

这种模式不再让模型、算力设备或电力资源直接跨境流动,而是以服务内嵌的形式,通过接口被远程调用和消费。

不过,对于“token出海”而言,关键不仅在于请求是否跨境调用,更在于生产与价值的归属:即生成token的算力与能源成本是否由中国境内实体承担,并能获得海外市场的收入。

从这个角度看,年初的“token出海”热潮算不上真正的“token出海”。它确实存在,但并非主流。实际上,直到现在,相关业务更多还是以“模型出海”或“算力出海”的形式呈现。当然,这依然是好事,但它脱离了“算电协同”的叙事框架。

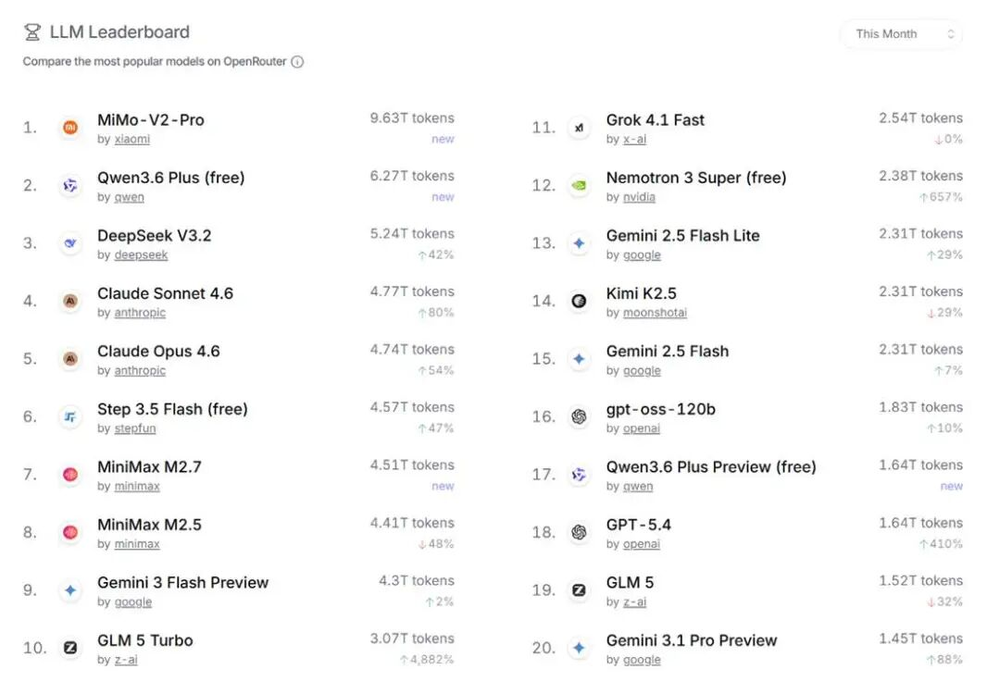

近一个月,在全球最大的API聚合平台OpenRouter上,中国模型提供的token占比接近60%,涉及小米、阿里巴巴、DeepSeek、阶跃星辰、MiniMax、智谱和Kimi等企业。乍一看这似乎印证了“token出海”的说法,但事实并非如此。

对于表现突出的开源模型,全球云厂商往往直接采用,第一时间部署到自身云基础设施上。这意味着,token的生产成本与服务收入未必和模型原始开发者直接相关,更多取决于模型的开源协议和部署方的商业化能力。

以DeepSeek V-3.2为例,在OpenRouter接入的服务提供商中,除了DeepSeek自身的API,还有DeepInfra等美国新兴AI云厂商。这些厂商的算力资源主要在美国,服务本地企业和开发者,因此大量token消耗也在美国完成生产与消费。

在年初“token出海”叙事最火热时,实际情况更接近这种模式。所谓“token出海”,很大程度上只是开源模型驱动的“模型出海”,token的生产与价值捕获仍在美国市场内部形成闭环。

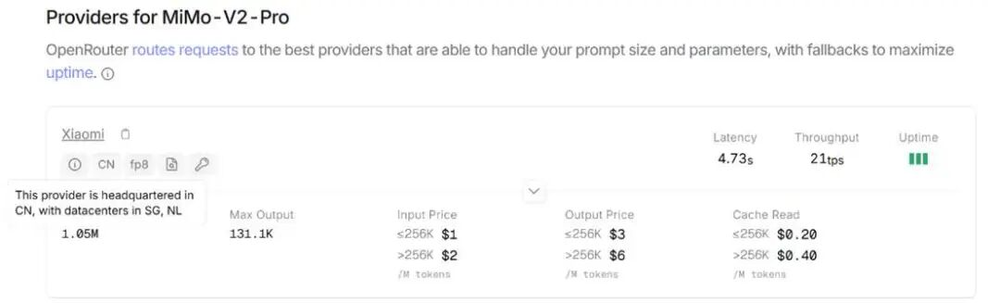

不过情况正在改变。近期OpenRouter排名前二的模型——小米的MiMo-V2-Pro和阿里巴巴的Qwen3.6 Plus(free)均未开源。以小米的模型为例,其唯一服务提供方是小米本身,这应该算“token出海”。

但问题依然存在。以小米为例,其算力不仅部署在中国大陆(CN),还分布在新加坡(SG)和荷兰(NL)。因此,即便token由该公司提供,也难以简单判定生产一定在中国本土,充分利用了中国的电力优势。对于阿里巴巴这样的全球云厂商,情况则更复杂。

由此可见,“token出海”的边界开始模糊。仅靠OpenRouter的公开数据,已难以精确衡量真正属于“出海”的规模。而且作为API聚合平台,它无法覆盖海外企业直接调用中国厂商官方接口的情况,可能在一定程度上低估了“token出海”的绝对规模。

当然,我们可以期待,随着token经济逐渐成为企业运营和宏观分析的重要指标,其跨区域分布与收入归属或许会像财报中的地域收入一样,被更细致地披露和统计。

目前,token的全球贸易相对自由。MiniMax海外收入占比已超70%,服务覆盖100多个国家和地区的21.4万家企业与开发者,说明token及其承载的AI服务已能在全球流动和变现。不过也有不和谐的声音,比如Anthropic开始要求部分用户通过护照等方式进行身份验证。

从token经济的需求侧看,欧美市场仍是中国“token出海”的主要目的地。欧美拥有全球最大的企业软件市场,同时白领劳动力成本长期居高不下,使得用AI替代人力的需求格外强烈。

这一点在OpenRouter的支出分布中也有体现:美国市场占近50%,欧洲约占20%,是token消费的核心区域。在此背景下,海外开发者“熬夜抢购”智谱Coding Plan,成为需求快速释放的一个缩影。

从供给侧看,“一带一路”及中国周边地区可能成为“token出海”的潜在承接区域。早在2024年,未尽研究在《AI改变能源:智算如何引领新型电力系统》中就提出,新疆、云南等具备能源优势的地区,不仅可以向东部输送绿电或在本地布局算力基础设施,还可以分别面向中亚、东南亚等地,建设智能碳的“一带一路”。

在这一框架下,电力、算力与AI服务逐渐形成一体化结构。低碳、低成本的绿色能源转化为算力,再进一步转化为可被调用和计量的token,构成了一种潜在的区域性算力与AI服务输出模式。

然而,“token出海”更像是面向未来的长期布局,而非已成型的规模化服务贸易模式。短期内,它确实能在部分时延要求不高的小规模推理任务、开发者试用等场景中应用,但尚未形成稳定的跨境交易与收入结构。

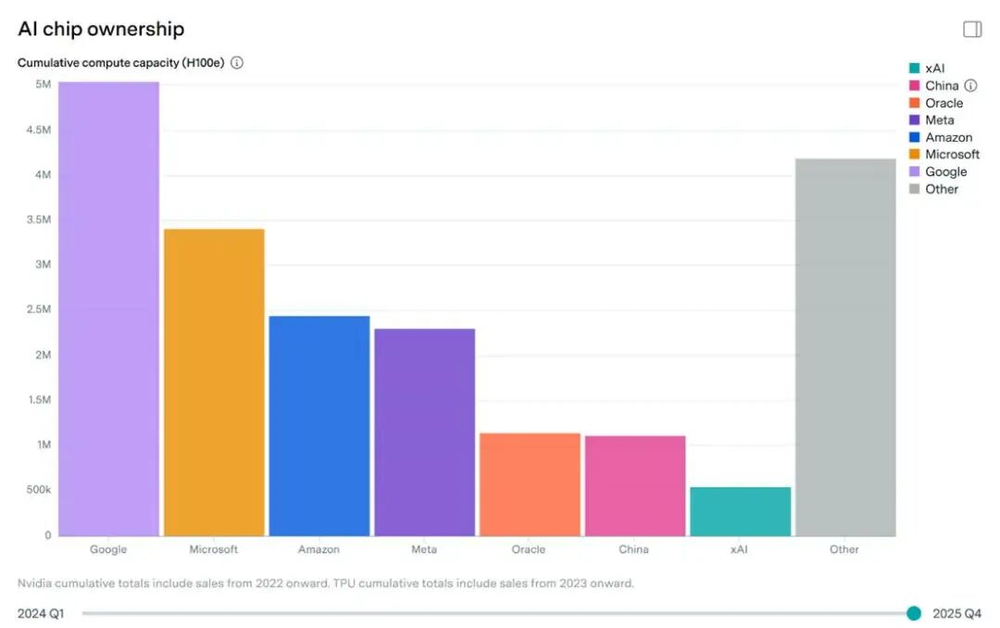

一方面,尽管中国电力资源在存量和增量上都远超美国,但在算力硬件供给上仍逊于美国。根据EpochAI最新统计,按H100当量计算,中国的算力规模仅相当于甲骨文一家公司的水平,远不及谷歌、微软、亚马逊和Meta。

中国AI应用正蓬勃发展,AI智能体与视频生成竞争激烈,科技巨头自身算力都不够用。字节跳动的视频生成,用户排队领号时间越来越长;腾讯则采取“减少对外出售,保证自用算力充足”的策略。

在此背景下,部分中国模型在OpenRouter上的token调用量阶段性冲高,更像是价格补贴驱动的市场拓展行为。无论是年初的MiniMax,还是近期的阿里巴巴Qwen,其“优惠”甚至“免费”的API策略,本质上更接近营销获客与生态培育成本,而非可持续的运营成本。这类投入在一定程度上放大了市场关注与估值预期,成为“token出海”叙事的重要杠杆,但尚不足以代表真实的供给能力。

另一方面,AI产业链的最优配置或许应沿着成本最低的路径集中,让能源、算力与模型能力在不同环节实现跨国最优组合。

但现实并非如此。美国持续限制高端算力芯片与模型出口,欧洲强化数据保护与本地存储要求,就连东南亚与中东等新兴市场也开始强调“主权AI”。

在此背景下,对中国而言,更可行的路径并非“token出海”,而是“算力出海”与“模型出海”:在海外建设数据中心,实现本地存储与本地推理。同时,“算电协同”也意味着新能源与储能体系同步出海,本质上仍是围绕算力的本地化扩展。

在更极端的情境下,中国“token出海”甚至可能冲击全球服务外包格局。过去印度等国家承接的客服与内容服务,基于低成本且具备语言和专业能力的人力;而在AI时代,这类服务正快速抽象为按token计价的推理能力。

从这个意义上说,这种转变对传统服务外包体系的冲击,或许不亚于制造业自动化对低端制造业的替代,甚至可能在未来引发围绕“token出海”的贸易摩擦与监管壁垒。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com