“触屏女王”掌舵的蓝思科技,缘何陷入代工亏损困境

市值超1500亿的“果链龙头”蓝思科技,近期业绩出现了意外波动。

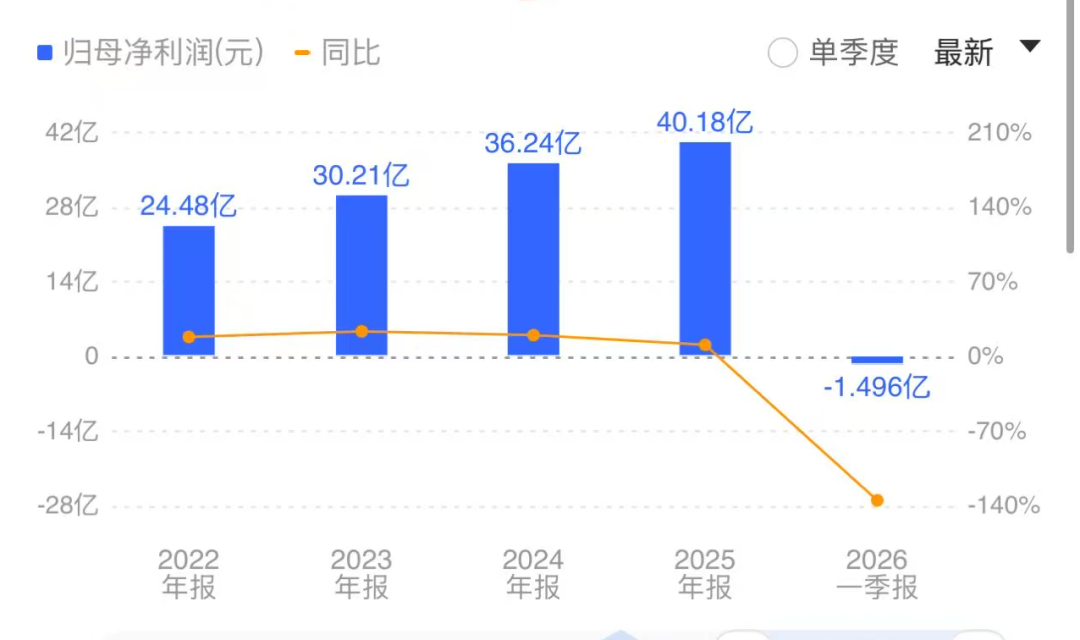

日前,蓝思科技公布了最新的季度业绩。

令人意外的是,去年还实现40亿净利润的蓝思科技,今年一季度业绩却发生了大幅逆转!

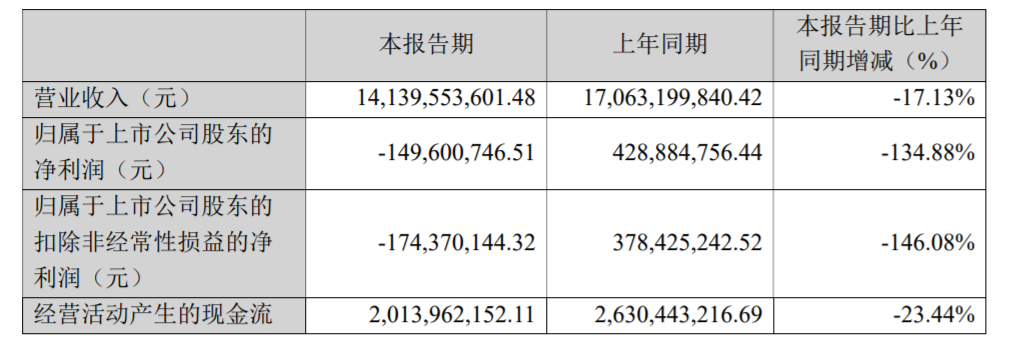

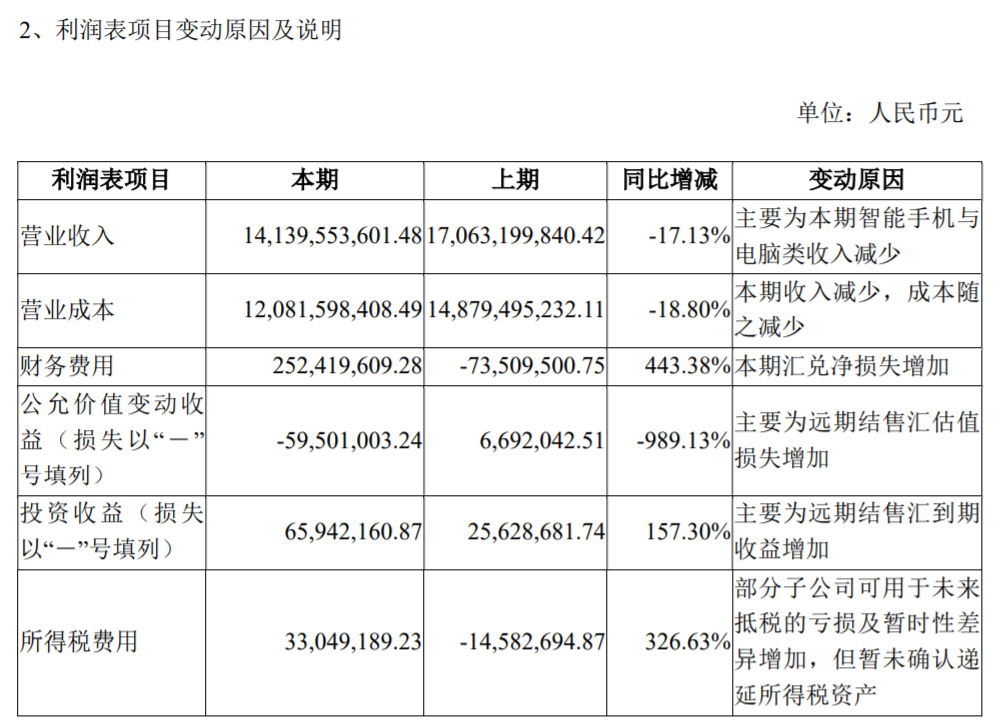

营收为141.40亿元,同比下降17.13%;

净利润更是由盈转亏,亏损额达1.50亿元!

有网友调侃道:这是亏钱也要坚持代工啊!

140多亿的营收规模,最终却落得亏损结局,实在出人意料!

业绩公布后,蓝思科技的A股和H股股价在当日下跌超13个百分点。

超200亿的市值在一天内蒸发!

这究竟是怎么回事呢?

众所周知,蓝思科技是“果链三巨头”之一,有着“手机玻璃大王”的称号,其创始人周群飞更是被业界称为“触屏女王”。

尽管近年来公司积极拓展业务领域,涉足智能汽车、AI研究及智能机器人等方向。

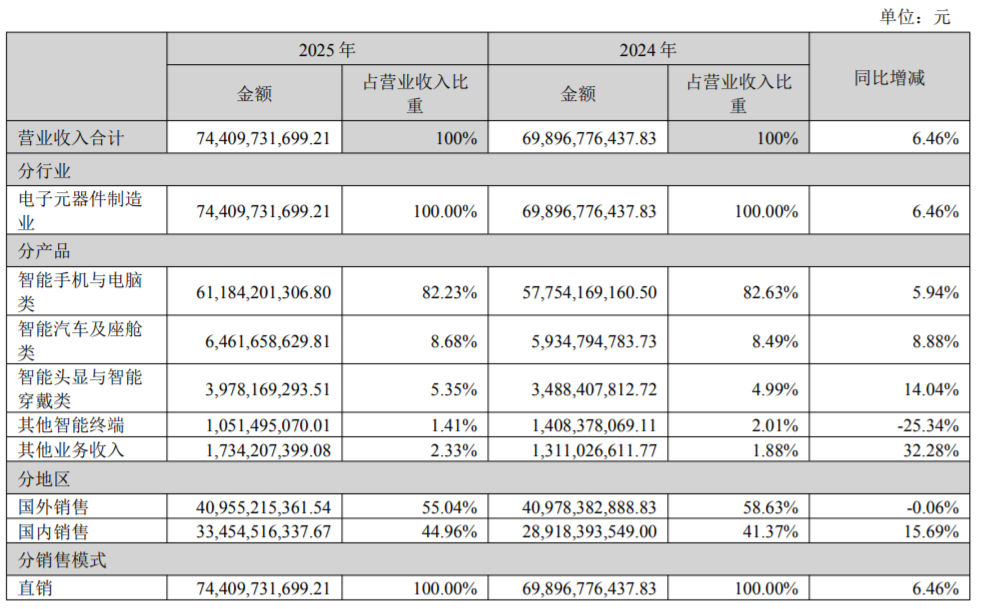

但目前,智能手机及电脑类业务仍是公司的核心业务,营收占比高达82.63%。

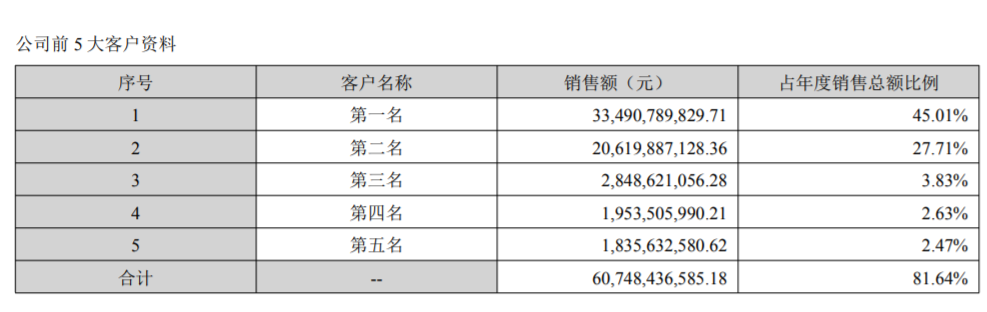

苹果依旧是公司的第一大客户,在蓝思科技销售额中的占比达到45%。

难道是苹果业绩下滑,拖累了“果链”企业?

其实这次情况并非如此,问题可能出在蓝思科技销售额占比近28%的第二大客户——小米身上。

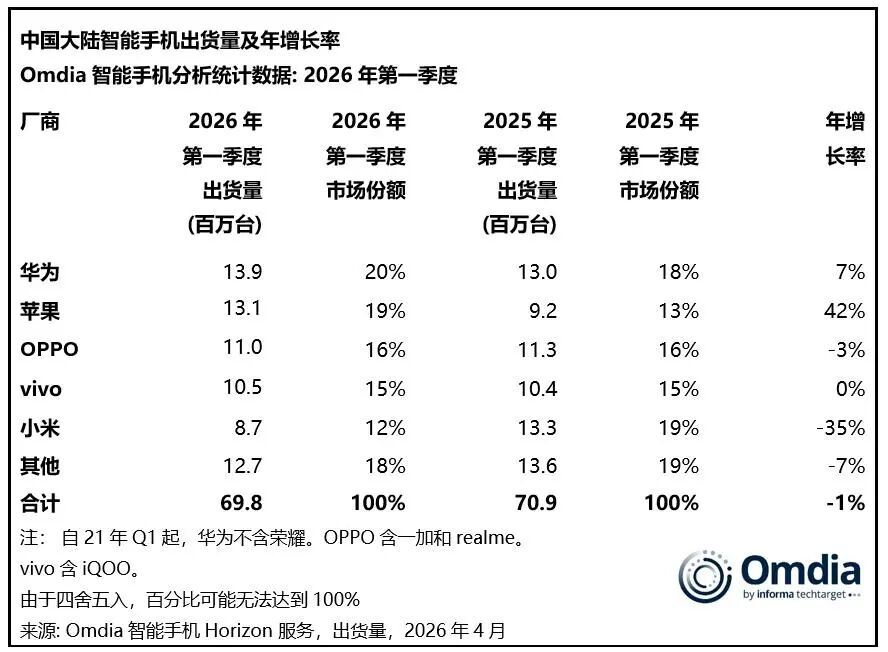

市场调研机构Omdia不久前发布的2026年第一季度中国大陆智能手机市场报告,让不少小米用户感到意外。

报告显示,当季中国大陆智能手机出货量达6980万台,市场整体仅微跌1%的情况下:

小米的出货量却出现了35%的大幅下滑!

一季度小米出货量仅870万台,是市场前五名中唯一未破千万台的品牌。

为何只有小米面临如此困境?

分析指出,在成本压力下,中端及入门级机型受到的冲击最为明显,主打性价比的产品面临更大的涨价压力。

而小米在这两个市场的占比相对较高。

当存储芯片成本上涨,整机BOM成本增加8%-12%时,利润本就微薄的千元机受到的影响尤为严重。

有市场观点认为,小米可能主动减少了大量低利润入门机型的出货,以优先保障现金流和盈利水平。

第二大客户业绩不佳,作为其代工商的蓝思科技自然也受到影响。

蓝思科技一季度营收下降17%,大概率与小米的出货下滑有关。

不过,公司净利润大幅下滑,并非完全由营收下降导致。

虽然营收减少了近29亿元,但营业成本也减少了近28亿元,毛利率反而有所上升。

经计算,毛利仅减少1亿多元,对利润的影响相对有限。

蓝思科技出现亏损的更主要原因,是美元贬值带来的汇兑损失。

数据显示,财务费用从上年同期的净收益7351万元变为支出2.52亿元。

再加上远期结售汇的估值损失增加了5950万元,最终导致公司由盈转亏。

客观而言,作为一家为苹果代工近20年、常年开展国际业务的“果链”企业,仅仅因为汇兑损益就导致季度营收超140亿的行业龙头由盈转亏,确实值得反思。

同时,也不得不感叹:

代工业务的利润空间确实狭窄!

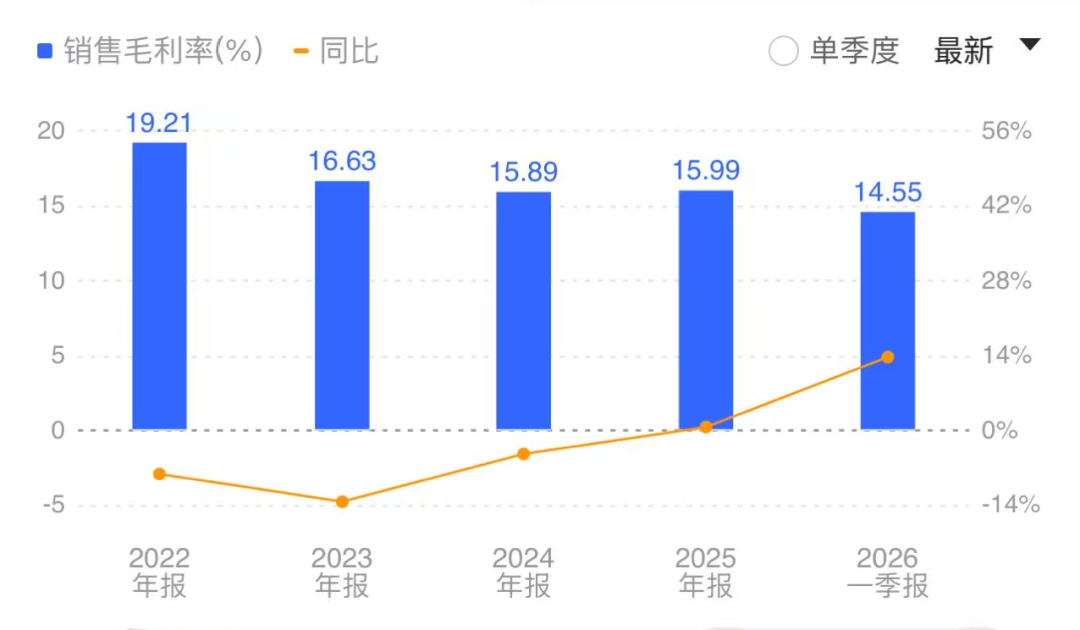

蓝思科技的毛利率在2022年还有19.21%,如今已不足15%;

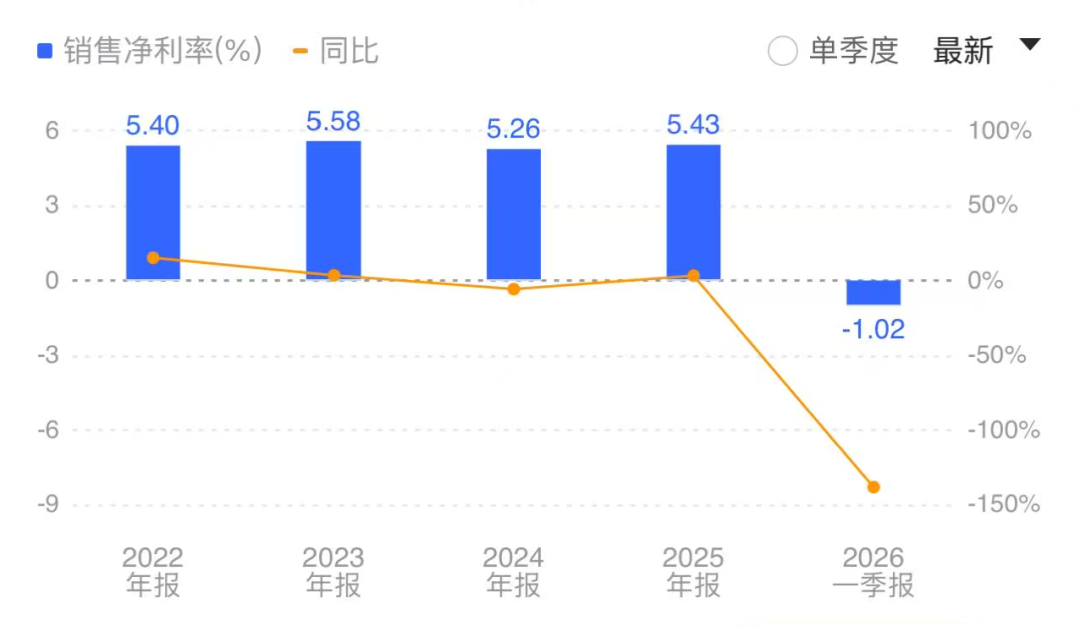

净利率长期维持在5%左右,如今更是陷入了亏损代工的局面!

代工企业的生存压力可见一斑!

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com